Ein Wechsel der privaten Krankenversicherung (PKV) kann eine große Entscheidung sein – und eine Chance, richtig Geld zu sparen oder bessere Leistungen zu bekommen. Klingt spannend, oder? In diesem Artikel zeige ich Dir, worauf Du beim PKV Wechsel achten musst, welche Stolperfallen es gibt und wie Du am besten vorgehst. Los geht’s!

Warum überhaupt die PKV wechseln?

In den allermeisten Fällen kommen Kunden auf mich zu, wenn Sie gerade eine Beitragsanpassung ihres aktuellen Anbieters erhalten haben und über die Höhe oder Häufigkeit einer Anpassung verärgert sind. Gerade in den letzten Jahren kommt es aber zunehmend häufiger vor, dass Kunden unzufrieden mit einzelnen Leistungen ihres aktuellen Anbieters sind. Diese Unzufriedenheit kann sich beziehen auf die Schnelligkeit in der Leistungsbearbeitung oder auch in den Leistungen des jeweiligen Tarifes.

Beide Gründe, als Beitragsanpassungen oder auch Leistungslücken sind legitime Gründe, sich noch einmal neu umzuschauen und für sich selbst den Check zu machen, ob es nicht vielleicht doch einen besseren Anbieter für dich gibt.

Wann ist ein PKV Wechsel NICHT sinnvoll?

Leider steht bei vielen meiner Berater- oder Maklerkollegen zu häufig das eigene finanzielle Interesse im Vordergrund und es ist erschreckend, wie oft Kunden geraten wird, einen PKV Wechsel anzustreben. Mir ist es wichtig, dir hier zu allererst einmal aufzuzeigen, wann ein PKV Wechsel aus meiner Sicht in keinem Fall Sinn für dich macht.

Alte Welt Tarif

In der Private Krankenversicherung gab es vor vielen Jahren ein wichtiges Datum, und zwar den 01.01.2009. Jeder Kunde, der davor in die Private Krankenversicherung gewechselt ist, befindet sich in aller Regel noch in der sogenannten „alten Welt“. Befindest du dich in einem solchen „Alte-Welt-Tarif“, würdest du bei einem PKV Wechsel zu einem anderen Anbieter deine kompletten Alterungsrückstellungen verlieren und beim neuen Versicherer mit deinem dann gültigen Einstiegsalter beginnen. Hier kann ich eindeutig sagen, dass ein PKV Wechsel niemals (und ich meine wirklich niemals!!!) einen Vorteil für dich bringt. Beschäftige dich in einem solchen Fall lieber mit einem internen Tarifwechsel bei deinem jetzigen Krankenversicherer.

Gesundheitszustand

Ein weiterer Punkt der einen PKV Wechsel in aller Regel vollkommen uninteressant macht ist der Fall, wenn sich dein Gesundheitszustand in den letzten Jahren deutlich verschlechtert hat. Bei deinem jetzigen Anbieter ist eine solche Verschlechterung bereits eingepreist und darf im Nachgang niemals individuell in deinem Beitrag berücksichtigt werden. Wechselst Du jetzt jedoch zu einem anderen Versicherer, macht dieser eine neue Gesundheitsprüfung und darf deine neu hinzugekommenen Erkrankungen natürlich im Beitrag berücksichtigen. Bitte beachte hier unbedingt, dass du im Antrag immer alle Fragen wahrheitsgemäß beantwortest.

Wann ist ein PKV Wechsel sinnvoll?

Es gibt keinen pauschalen perfekten Zeitpunkt, um die PKV zu wechseln und ich kann auch ganz klar sagen, dass nicht jeder angestrebte PKV Wechsel in der Praxis auch wirklich sinnvoll ist. Ob für dich ein Wechsel in der Realität wirklich sinnvoll ist, ist immer das Ergebnis einer ausführlichen Beratung. Wie diese für dich abläuft, habe ich in einem anderen Artikelschonmal ausführlich beschrieben.

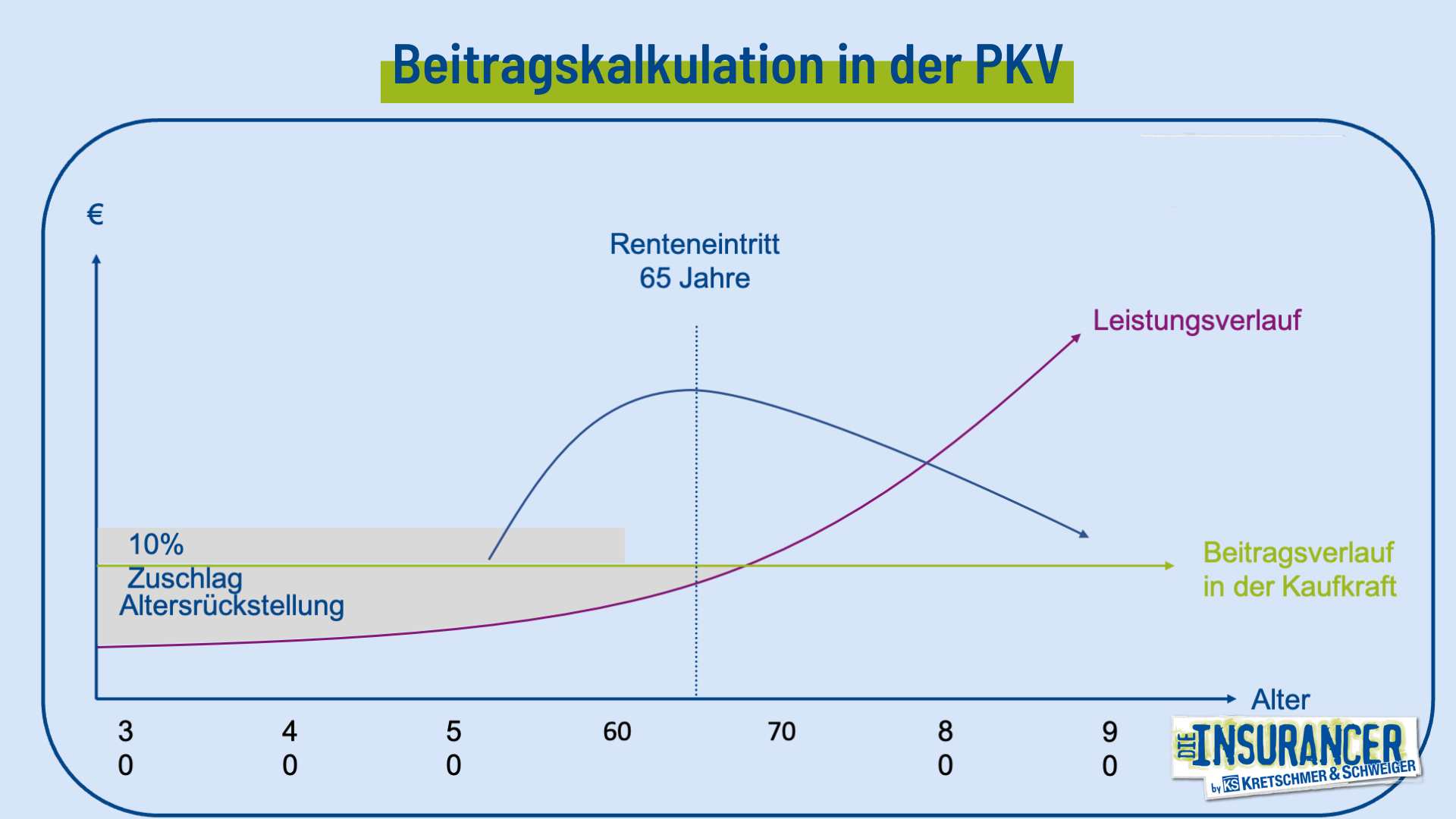

Zu berücksichtigen sind aus meiner Sicht neben deinem jetzigen Gesundheitszustand vor allem auch der Übertragungswert deiner Alterungsrückstellungen. Jeder Versicherte, welcher nach dem 01.01.2009 in die Private Krankenversicherung gewechselt ist, befindet sich ja in der „neuen Welt“ und kann einen Großteil seiner angesparten Alterungsrückstellungen bei einem PKV Wechsel mitnehmen.

Wie hoch deine portablen Alterungsrückstellungen wirklich sind, muss dir dein jetziger Versicherer jedes Jahr in Form eines Übertragungswertes mitteilen. Einfach ausgedrückt ist es so, dass dein Einstiegsalter durch die Übertragung von Alterungsrückstellungen künstlich reduziert und dein Beitrag damit günstiger wird.

Schlechter Versicherer

Für mich liegt der Hauptgrund für einen PKV Wechsel im Krankenversicherer selbst. Viele meiner Kunden können zum Teil gar nicht glauben, wie groß die Unterschiede auf Unternehmensebene zum Teil sind und warum der ein oder andere (häufig auch Testsieger) vielleicht gar nicht so gut ist, wie der äußere Anschein erwecken mag. Was dabei ein guter Krankenversicherer können sollte, habe ich vor längerem in speziellen Beiträgen (Teil 1, Teil 2, Teil 3 und Teil 4) beschrieben.

Schlechter Tarif

Leider sehe ich viel zu häufig Kunden, welche mit der Priorität einer möglichst hohen Beitragsersparnis zu einem bestimmten PKV Anbieter gewechselt sind und dann erst später merken, was dies auf Leistungsseite für (negative) Auswirkungen hat. Wie vor allem Vergleichsportale die Leistungen eines Tarifes nur sehr oberflächlich betrachten, habe ich dir im Artikel „Ein Blick auf die Hilfsmittelversorgung“ mal genauer beschrieben. Viel eklatanter sind die Unterschiede am Markt, wenn es um Reha-Leistungen geht. Beides sind aber gute Beispiele, welche Themen in den meisten Beratungen leider nicht besprochen werden.

Kann man die Private Krankenversicherung einfach wechseln?

Grundsätzlich kannst du einen PKV Wechsel jederzeit anstreben, es gibt jedoch ein paar Dinge zu beachten. So hast du bei deinem Versicherer natürlich einen laufenden Vertrag und dieser hat eine vertraglich vereinbarte Laufzeit. Hier unterscheiden sich die PKV-Anbieter am Markt im Grund nach zwei Varianten. Zum einen gibt es Anbieter welche das Kalenderjahr als Geschäftsjahr haben. Hier kannst Du deine PKV jedes Jahr mit einer Frist von 3 Monaten zum 31.12. kündigen.

Hat dein Anbieter jedoch nicht das Kalenderjahr, sondern das Versicherungsjahr im Vertrag als Kündigungsmöglichkeit hinterlegt, kommt es immer auf den Einzelfall an. War dein Versicherungsbeginn damals z.B. der 01.04.2015, so kannst du jedes Jahr zu diesem 01.04. auch kündigen. In der folgenden Tabelle findest du eine Übersicht zu den Regelungen der wichtigsten Anbieter am Markt:

| Gesellschaft | Versicherungsjahr/Kalenderjahr |

| Allianz | Kalenderjahr |

| Alte Oldenburger | Versicherungsjahr |

| ARAG | Kalenderjahr |

| AXA / DBV | Kalenderjahr |

| Barmenia | Versicherungsjahr |

| BBKK (Vers.Kammer Bayern) | Versicherungsjahr |

| BBV | Kalenderjahr |

| Central (heute Generali) | Kalenderjahr |

| Concordia | Kalenderjahr |

| Continentale – Europa | Versicherungsjahr |

| Continentale (Mannheimer KV) | Kalenderjahr |

| DBV Winterthur (nur Beamte) | Kalenderjahr |

| Debeka | Versicherungsjahr |

| DEVK | Kalenderjahr |

| Die Bayerische | Versicherungsjahr |

| DKV | Kalenderjahr |

| Gothaer | Kalenderjahr |

| Hallesche | Versicherungsjahr |

| HanseMerkur | Kalenderjahr |

| HUK-Coburg | Kalenderjahr |

| Inter | Versicherungsjahr |

| LVM | Kalenderjahr |

| Münchener Verein | Kalenderjahr |

| Nürnberger | Kalenderjahr |

| ottonova | Kalenderjahr |

| R + V | Kalenderjahr |

| SDK | 01.07. – 30.06. eines Jahres |

| Signal Iduna | Versicherungsjahr |

| Universa | Versicherungsjahr |

| Victoria | Kalenderjahr |

| Württembergische | Kalenderjahr |

Sondersituation Beitragsanpassung

Immer dann, wenn dein Versicherer den Beitrag erhöht, hast du ein Sonderkündigungsrecht. In diesem Fall hast du nach Eingang der Änderungsmitteilung 2 Monate Zeit, dir einen neuen Versicherer zu suchen. Ein Wechsel wäre dann zum Zeitpunkt der Beitragsänderung möglich.

So gehst Du den PKV Wechsel richtig an

Ein PKV Wechsel will gut überlegt sein, denn es gibt einiges zu beachten. Mit diesen Schritten bist Du auf der sicheren Seite:

- Bedarf klären: Was ist Dir wichtig? Möchtest Du bessere Leistungen, niedrigere Beiträge oder beides?

- Angebote und vor allem Beratungen vergleichen: Als Spezialist im Bereich der Privaten Krankenversicherung liegt mir viel daran, dich als meinen (potenziellen) Kunden gut zu beraten. Eine gute Beratung im Bereich der Privaten Krankenversicherung ist dabei viel mehr als nur ein bloßes Gegenüberstellen einiger Leistungen.

- Vorbereitung: Schreib dir alle Behandlungen der letzten 5 Jahre raus und gib sie deinem Berater. Nur so kannst du sicher sein, die Gesundheitsprüfung richtig zu machen und es kommt später nicht zu einem bösen Erwachen.

Fehler, die Du beim PKV Wechsel vermeiden solltest

Ein PKV-Wechsel kann Dir viele Vorteile bringen – aber nur, wenn Du typische Fehler vermeidest:

Zu voreilig wechseln: Lass Dich nicht von günstigen Einsteigerbeiträgen blenden. Oft steigen diese später stark an.

Leistungen übersehen: Schau Dir genau an, welche Leistungen der neue Tarif wirklich bietet. Günstig ist nicht immer besser.

Unvollständige Angaben: Falsche oder unvollständige Angaben bei der Gesundheitsprüfung können teuer werden.

Lass Dich beraten und finde den besten PKV-Tarif

Ein PKV Wechsel ist eine wichtige Entscheidung, bei der viele Faktoren eine Rolle spielen. Alleine den Überblick zu behalten, kann schwierig sein. Hier komme ich ins Spiel: Als erfahrener Versicherungsspezialist helfe ich Dir dabei, den besten Tarif für Deine individuellen Bedürfnisse zu finden. Gemeinsam klären wir, ob ein Wechsel wirklich sinnvoll ist und wie Du dabei möglichst gut abgesichert bist. Melde Dich einfach für ein unverbindliches Beratungsgespräch. Zusammen machen wir Deine private Krankenversicherung fit für die Zukunft!