Eine PKV Beitragserhöhung ist nie eine schöne Sache und doch ist es (meistens) nicht so schlimm wie man auf den ersten Blick denken mag. Wie es überhaupt zu einer Anpassung kommt und was du konkret tun kannst, erkläre ich dir im folgenden Artikel.

Warum kommt es zu einer PKV-Beitragsanpassung?

Gerade in Zeiten gestiegener Lebenshaltungskosten wie wir sie in den letzten 3-4 Jahren zweifelsfrei hatten, ist eine PKV Beitragsanpassung (BAP) das letzte über das mich sich freuen kann. Letztendlich ist es jedoch ein normaler Vorgang und in den wenigsten Fällen auf eine Schwäche des jeweiligen Krankenversicherers.

Grundsätzlich sind Private Krankenversicherer gesetzlich dazu verpflichtet, ihre Kalkulation jährlich zu überprüfen. Kurz ausgedrückt werden die Beitragseinnahmen eines Kollektiven den Ausgaben im gleichen Kollektiv gegenübergestellt. Übersteigen dann die Ausgaben die Einnahmen um mehr als 5%, kann der Versicherer seinen Beitrag nach oben anpassen. Liegt der Ausgabenüberschuss bei mehr als 10%, muss der Versicherer eine Anpassung vornehmen.

Und genau in dieser gesetzlichen Regelung ist letztendlich auch der Grund dafür, dass es in einigen Tarifen zu teilweise sprunghaften Anstiegen im Beitrag kommt. Es kann nämlich durchaus sein, dass ein Krankenversicherer über mehrere Jahre hinweg unterhalb der 5%-Schwelle bleibt und somit „Minus“ macht, den Beitrag jedoch gar nicht anpassen darf. Übertrifft er dann im 5. oder 6. Jahr „endlich“ den Schwellenwert, muss der Versicherer erst einmal das Minus der letzten Jahre aufholen. Gleichzeitig dürfen dann auch erst die anderen Kalkulationsparameter wie eine Änderung des Rechnungszinses oder Änderungen in der Sterbetafel nachkalkuliert und eingepreist werden.

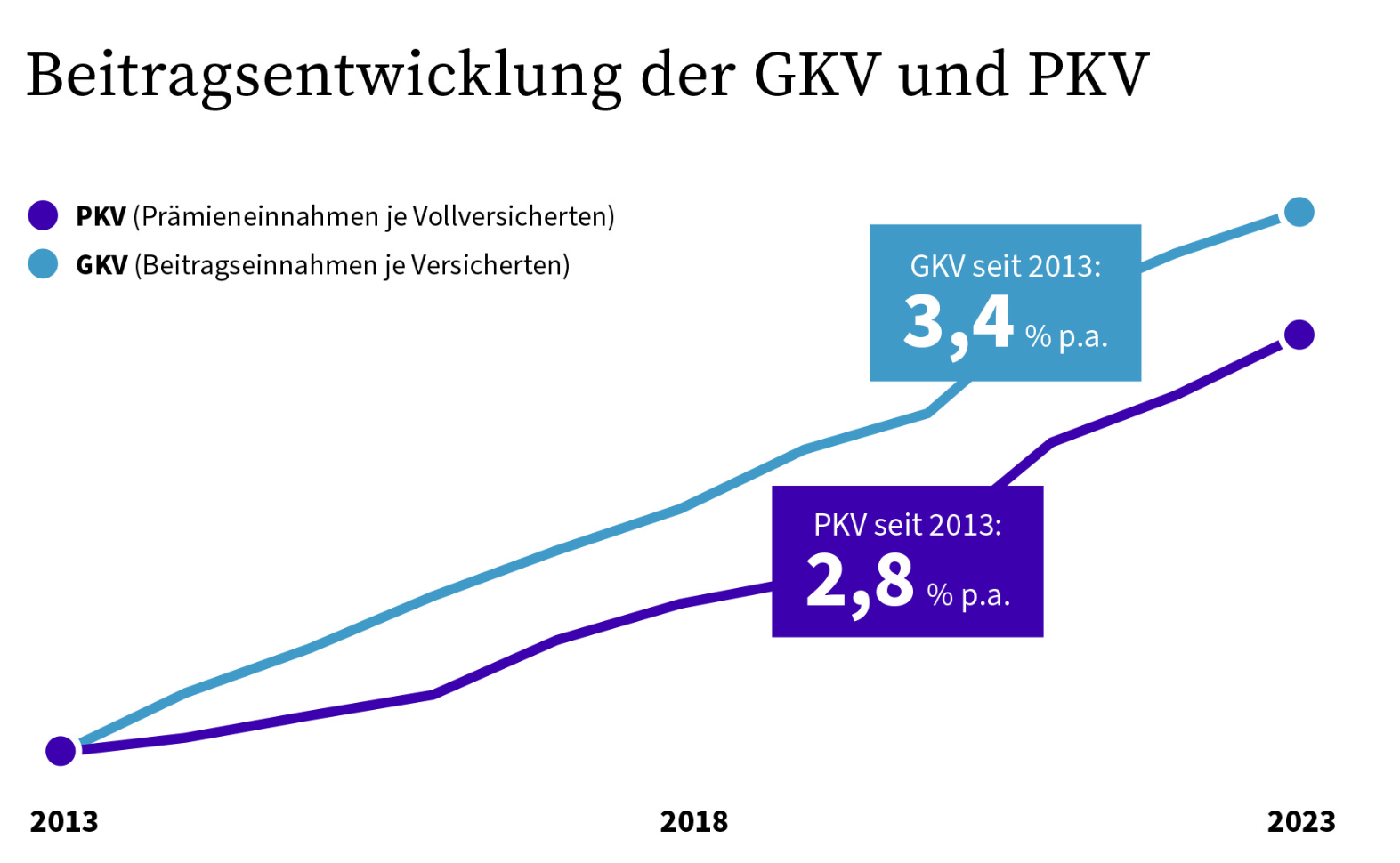

Gerade in Zeiten fallender Zinsen wie wir es in den letzten Jahren erlebt haben, kommt es so zu sehr großen Verwerfungen. Im Gegensatz zur Gesetzlichen Krankenkasse (GKV) die ihre Beiträge oder Zusatzbeiträge jedes Jahr neu kalkulieren dürfen, ist dies in der Privaten Krankenversicherung (PKV) also nicht so ohne weiteres möglich. Durch diese sprunghaften Anpassungen von teilweise 15 oder 20 Prozent wird in den Medien gerne einmal das Bild einer immer teurer werdenden Privaten Krankenversicherung gezeichnet. Werfen wir jedoch einen Blick auf die durchschnittliche PKV Beitragsanpassung im Vergleich zu der in der GKV, zeigt sich schnell ein anderes Bild.

Gestiegene Leistungsausgaben erhöhen die Beiträge

In den meisten Fällen sind gestiegene Leistungsausgaben der Grund für eine PKV Beitragsanpassung. Man spricht hier von medizinischer Inflation und sie umfasst nicht nur die (Mehr-)Kosten für teurer werdende Arzneimittel oder Arztleistungen, sondern vor allem auch die Kosten für Innovation. Bedenke immer, dass du nur als Privatpatient einen garantierten Zugang zur bestmöglichen medizinischen Versorgung hast und neuartige Medikamente oder minimalinvasive Operationsmethoden meisten im gehobenen Preissegment zu finden sind.

Rechnungszins als Gamechanger

Wer in den Genuss meiner Beratung zur Privaten Krankenversicherung gekommen ist, wird sich wahrscheinlich an den Anteil der Alterungsrückstellungen am Beitrag in der Privaten Krankenversicherung erinnern. So kann es je nach Einstiegsalter und Tarif schonmal vorkommen, dass diese bei 50% des Beitrages liegen.

Diese Alterungsrückstellungen legt der Versicherer für dich an um den Beitrag im Alter stabil halten zu können. Hierfür plant er beim Abschluss des Vertrages einen Zinsertrag ein (den er zum Großteil an dich weitergeben muss). Waren hier vor ein paar Jahren noch über 3% als Rechnungsgrundlage hinterlegt, kalkulieren gute Krankenversicherer aktuell noch mit einem Zinsertrag von lediglich 1,7%.

Wenn es dich interessiert, kannst du im Internet einfach mal einen Sparplanrechner bemühen und einmal einen Sparvertrag mit einer Sparrate von 300 Euro, einer Laufzeit von 60 Jahren und einem Zinssatz von 3% rechnen und dann das gleiche mal mit nur 1,7%.. In diesem Beispiel reden wir über einen Unterschied im Zinsertrag in Höhe von über 220.000 Euro, welche der Versicherer plötzlich nachkalkulieren müsste.

Jetzt trifft mein Beispiel aufgrund des späteren „entsparens“ nicht ganz die Realität, verdeutlicht jedoch die Auswirkungen von fallenden Zinsen auf deine Private Krankenversicherung. Die gute Nachricht an der Stelle ist, dass der Versicherer nicht nur fallende Zinsen mit einkalkulieren muss, sondern auch steigende Zinsen. Mit Blick auf die aktuellen Zinsprognosen für die nächsten Jahre, sollte sich dieser Punkt also positiv auf zukünftige PKV Beitragsanpassungen auswirken.

Wir werden immer älter

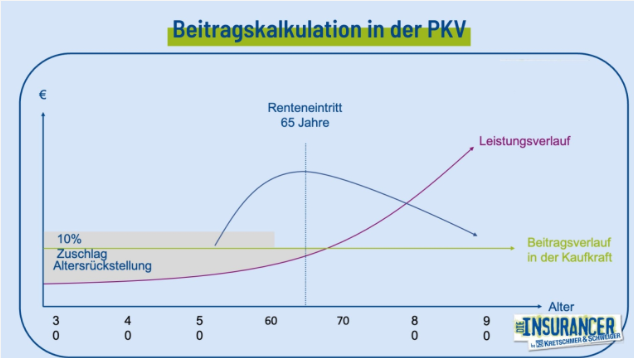

Ein kleiner aber feiner Punkt, ist auch die immernoch steigende Lebenserwartung in Deutschland. Hierzu meinte ein Vorstand einer Privaten Krankenversicherung einmal, dass schon immer klar war, dass wir zukünftig deutlich länger leben. Die Krankenversicherer planen schon lange damit und sind bisher aber davon ausgegangen, dass sich die Kostenkurve (siehe folgende Graphik) einfach nach rechts verschiebt und die Menschen auch erst später krank werden.

Doch genau dieser Umstand ist in der Realität nicht eingetreten. Wir werden genauso früh krank wie früher auch, leben halt einfach länger so dass der Kostenblock im Alter steigt und hierfür mehr Rückstellungen gebildet werden müssen.

In den letzten Jahren ist die Lebenserwartung jedoch nur minimal gestiegen bzw. zum ersten Mal seit 60 Jahren sogar leicht gefallen. Die Auswirkungen auf eine PKV Beitragsanpassung sind also insgesamt eher zu vernachlässigen.

Beitragsanpassung Pflegepflichtversicherung

Die Leistungen der Pflegepflichtversicherung ist in beiden Systemen (PKV und GKV) gleich und werden vom Gesetzgeber festgelegt. Liegt der Höchstbeitrag in der Sozialen Pflegeversicherung (GKV) aktuell bei ca. 200 Euro im Monat, kommt ein Privatpatient in der Regel auf deutlich weniger als 100 Euro Beitrag im Monat. Wohlgemerkt für die gleiche Leistung!

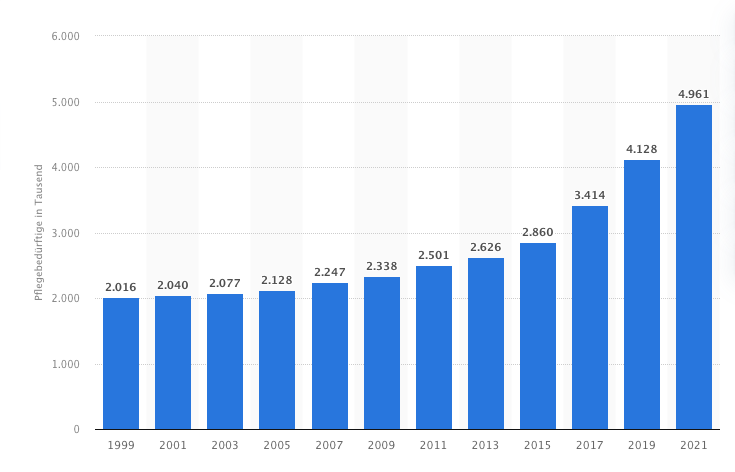

Nichtsdestotrotz sind auch die Beiträge in der Privaten Pflegepflichtversicherung in den letzten Jahren deutlich gestiegen. Grund hierfür ist vor allem das zweite Pflegestärkungsgesetz (PSG II) aus dem Jahr 2017. Hier wurden die Leistungen der Pflegepflichtversicherung deutlich verbessert so dass mittlerweile knapp 50% mehr Pflegebedürftige in den Genuss von Leistungen kommen als dies noch im Jahr 2017 der Fall war.

Arbeitgeber und Finanzamt beteiligen sich an der PKV Beitragsanpassung

Arbeitgeberzuschuss

Durch jede Beitragsanpassung in der Gesetzlichen Krankenkasse, erhöht sich auch der maximale Arbeitgeberzuschuss für Privat Versicherte. Während der Höchstbeitrag in der GKV im Jahr 2020 noch bei 878,91 Euro lag, liegt dieser aber dem 01.01.2024 bei 1.019,48 Euro. Innerhalb von 4 Jahren ist der maximale Arbeitgeberzuschuss also um ca. 70 Euro gestiegen und davon profitieren auch Privatpatienten. Hast du den maximalen Arbeitgeberzuschuss bisher also noch nicht ausgenutzt, beteiligt sich dein Arbeitgeber auch zu 50% an einer PKV Beitragsanpassung.

Finanzamt

Was viele nicht wissen, den Beitrag zu deiner Privaten Krankenversicherung kannst du in unbegrenzter Höhe von der Steuer absetzen. Dies gilt natürlich auch für eine PKV Beitragsanpassung und führt am Ende des Jahres zu einer höheren Steuererstattung. Wie du diese Steuererstattung durch eine Beitragsvorauszahlung noch optimieren kannst, habe ich dir in einem anderen Artikel ausführlich beschrieben.

Welche Möglichkeiten nach einer Beitragsanpassung in der PKV?

Um beim monatlichen Beitrag zu sparen, hast du grundsätzlich mehrere Möglichkeiten. Im Folgenden zeige ich dir die Vor- und Nachteile der wesentlichen Möglichkeiten auf. Welche Variante für dich empfehlenswert ist, hängt jedoch von unterschiedlichen Kriterien wie der bisherigen Laufzeit deines Vertrages, deinem aktuellen Alter und dem jetzigen Tarifumfang ab. Eine Beratung durch einen Spezialisten ist hier unbedingt erforderlich.

Tarifwechsel

Du hast jederzeit das Recht, bei deinem jetzigen Versicherer in einen anderen (abgespeckten) Tarif zu wechseln, um dabei Geld zu sparen. Gerade bei einem Downgrade muss der Versicherer diesen Wechsel ohne erneute Gesundheitsprüfung vornehmen. Bitte beachte hier unbedingt, dass du durch einen Wechsel kurzfristig vielleicht Geld sparen kannst, du aber in den meisten Fällen aber auch wichtige Leistungen verlierst und ein späterer Wechsel in einen wieder besseren Tarif nur mit einer erneuten Gesundheitsprüfung möglich ist.

In den meisten Fällen hast du dich wahrscheinlich ganz bewusst für ein bestimmtes Leistungspaket entschieden und gerade im Alter nimmt die Wahrscheinlichkeit zu, dass du diese Leistungen auch in Anspruch nehmen musst.

Gerade wenn du noch einen Arbeitgeber hast, welcher sich mit seinem Arbeitgeberzuschuss an deinem Beitrag beteiligt, macht eine Reduktion des Versicherungsschutzes überhaupt keinen Sinn. Hier gilt folgende Rechnung, welche ich beispielhaft anhand einer Beitragsersparnis von 100 Euro dargestellt habe.

| Aktueller Beitrag | -800,00 € |

| Neuer Beitrag | -700,00 € |

| Beitragsersparnis | 100,00 € |

| Ersparnis für Arbeitgeber | -50,00 € |

| Ersparnis Finanzamt | -16,80 € |

| Nettoersparnis für dich | 33,20 € |

Wird dir in diesem Beispiel also eine Beitragsersparnis von 100 Euro suggeriert, landen netto bei dir im Geldbeutel davon jedoch nur noch 33,20 Euro. Über den Rest erfreuen sich Arbeitgeber und Finanzamt.

Höherer Selbstbehalt

Wie zuvor schon beschrieben, gilt das gleiche im Grunde auch für eine Erhöhung des Selbstbehaltes. Auch hier kannst du Geld sparen, musst dann aber im Leistungsfall, mehr aus deiner eigenen Tasche bezahlten. Die oben aufgeführte Rechnung gilt hier ebenfalls, zumal sich Arbeitgeber und Finanzamt nicht an den höheren Selbstbehalten beteiligen würden.

Achte bitte unbedingt auch darauf, wenn überhaupt erst so spät wie möglich in einen Tarif mit hohen Selbstbehaltsstufen zu wechseln. In den meisten Fällen sind solche Tarife nämlich ein Sammelbecken für Menschen in höherem Alter dort reinwechseln und deutlich mehr Kosten verursachen, als im jeweiligen Tarif eigentlich mal eingeplant waren. Dies hat zur Folge, dass Tarife mit hohen Selbstbehaltsstufen in aller Regel deutlich mehr von PKV Beitragsanpassungen betroffen sein werden, als dies in anderen Tarifen der Fall wäre.

Anpassung Beitragsentlastungstarif

Eine PKV Beitragsanpassung ist erst einmal nicht so schlecht wie man vielleicht denken mag, denn du sparst durch höhere Beiträge in der Regel auch mehr Alterungsrückstellungen an. Diesen Effekt kannst du als Angestellter sogar noch erhöhen indem du freiwillig noch mehr Beitrag bezahlst und dieses Geld in einen Beitragsentlastungstarif steckst. Den Effekt habe ich dir in meinen Artikel „PKV Beiträge im Alter“ausführlich beschrieben. Kurz gesagt geht es darum, mit Hilfe des Arbeitgeberzuschusses so viel wie möglich Beitrag in jungen Jahren zu bezahlen um im Alter idealerweise überhaupt keine Kosten mehr tragen zu müssen.

Wechsel des Anbieters

In meinen Artikel „Was zeichnet einen guten Krankenversicherer aus?“ Teil 1, Teil 2, Teil 3 und Teil 4 habe ich beschrieben, wie sehr sich Krankenversicherer (für Laien oft nicht ersichtlich) unterscheiden. Hast du dich also „versehentlich“ für einen Krankenversicherer entschieden, der seine Hausaufgaben nicht ganz so gut gemacht hat, kannst du, um zukünftig besser aufgehoben zu sein, auch den Anbieter wechseln und so (langfristig) Geld sparen.

Bitte beachte auch hier, ein Wechsel des Krankenversicherers macht in der Regel nur in den ersten 5-6 Jahren nach Versicherungsbeginn Sinn. So verlierst du zumindest einen Teil deiner bisher angesparten Alterungsrückstellungen und würdest beim neuen Anbieter mit einem neuen (höheren Einstiegsalter) eingestuft werden.

Bitte lass dich in so einem Fall eines Wechselwunsches immer von einem Spezialisten begleiten und dir ausführlich erklären, warum und ob ein Anbieterwechsel für dich Sinn macht, um eventuell zukünftig über geringere PKV Beitragsanpassungen Geld zu sparen oder zumindest deutlich besser abgesichert zu sein.

Fazit zu PKV Beitragsanpassung

Bei keinem Thema ist die richtige Entscheidung für oder gegen einen Anbieter so wichtig wie im Bereich der Privaten Krankenversicherung. „Geiz ist Geil“ ist auf alle Fälle der vollkommen falsche Ansatz und es gilt, „wer billig kauft“ kauf zweimal.

Unabhängig davon, ob du gerade erst mit dem Gedanken spielst in eine Private Krankenversicherung zu wechseln, oder dir überlegst, welche Möglichkeiten du nach eine PKV Beitragsanpassung hast, lass dich auf alle Fälle durch einen Spezialisten begleiten. Diese Leistung ist für dich immer kostenlos und spart dir im Zweifel viel Geld.