Werfen wir im ersten Schritt erst einmal einen Blick auf die grundsätzliche Gesundheitsversorgung in Deutschland, wie wir sie kennen und wie sie sich einfach unterscheiden lässt.

Gesundheitsversorgung in Deutschland

In § 6 SGB IX sind die einzelnen Leistungsträger für eine medizinische Reha (AR, AHB und AGM) abschließend aufgelistet und damit gesetzlich geregelt. Diese sind:

- Gesetzliche Krankenkassen (GKV)

- Bundesagentur für Arbeit

- Träger der gesetzlichen Unfallversicherung (Berufsgenossenschaften)

- Träger der gesetzlichen Rentenversicherung (z.B. Deutsche Rentenversicherung Bund)

- Träger der Kriegsopferversorgung

- Träger der öffentlichen Jugendhilfe

- Träger der Eingliederungshilfe

Was hier auf den ersten Blick schon mal auffällt, ist, dass Unternehmen der Privaten Krankenversicherung nicht als Träger aufgelistet werden. Was dies für dich bei einem Wechseln in die PKV bzw. deine Entscheidungsfindung im Rahmen eines Vergleichs zur Privaten Krankenversicherung bedeutet, schauen wir uns später natürlich noch genauer an.

Grundsätzlich ist aber erst einmal wichtig zu wissen, dass die Kostenübernahme klar nach gesetzlich geregelten Prioritäten gestaffelt ist. Dabei gilt (fast immer) das folgende Schema:

Gesetzliche Leistungsträger Reha

Der erste Leistungserbringer für eine Anschluss Rehabilitation ist somit immer die Gesetzliche Rentenversicherung. Zahlst Du jedoch z.B. als Selbständiger oder Rentner keine Beiträge in die Deutsche Rentenversicherung ein, geht die Leistungspflicht in der nächsten Stufe auf die Träger der Berufsgenossenschaft über. Zahlst Du auch hier keine Beiträge ein, oder es handelt sich schlicht nicht um einen Wegeunfall oder eine Berufserkrankung, würde im letzten Schritt die Gesetzliche Krankenkasse einspringen. Bist Du jedoch bei einer Privaten Krankenversicherung versichert, hättest du als Rentner, Selbständiger (ohne Beiträge in die Deutsche Rentenversicherung oder Berufsgenossenschaft, überhaupt keinen Leistungsanspruch.

Und genau das ist das Problem bei einem Vergleichen von Privaten Krankenversicherungen. Die meisten Angebote am Markt, haben hier nämlich keine ausreichende Deckung vorgesehen.

Die folgende Graphik zeigt auf, wann du als Privatpatient einen Schutz über die gesetzlichen Systeme hast bzw. wann halt auch nicht:

Wer zahlt wann?

Bei Selbständigen würden die Leistungserbringer nur dann einspringen, wenn du entsprechend Beiträge zur Deutschen Rentenversicherung bzw. Berufsgenossenschaft zahlst.

In beiden Fällen ist es wichtig zu verstehen: Die Prüfung der medizinischen Notwendigkeit erfolgt durch den jeweiligen Leistungsträger. Dieser fordert in der Regel medizinische Unterlagen an und entscheidet auf Basis einer persönlichen Untersuchung oder der eingereichten Befunde, ob eine Reha-Maßnahme medizinisch notwendig ist. Nur wenn die medizinische Notwendigkeit festgestellt wird, übernimmt der Träger die Kosten. Bei Privatpatienten ohne Anspruch auf Leistungen der Deutschen Rentenversicherung Bund oder der Gesetzlichen Unfallversicherung ist diese Prüfung besonders kritisch – denn wenn die medizinische Notwendigkeit zwar besteht, aber kein gesetzlicher Träger zuständig ist, muss die private Krankenversicherung einspringen.

In beiden Fällen ist es demnach sehr wichtig, dass deine Private Krankenversicherung einen wirklich guten und passenden Schutz anbietet. Werfen wir hier im ersten Schritt aber mal einen Blick auf die allgemeinen Musterbedingungen für Private Krankenversicherungen. Dort steht im § 5 MB/KK 2009 unter Einschränkung der Leistungspflicht folgende Aussage:

Die allgemeinen Musterbedingungen einer Privaten Krankenversicherung sehen im Bereich (d) also keine Leistungen für Rehabilitationsmaßnahmen vor und verweisen auf den jeweils einzelnen Tarif.

Die meisten Makler und Mehrfachagenten vertrauen beim Vergleich Private Krankenversicherung noch immer auf eines der unzähligen Vergleichsprogramme am Markt. Da hier die Kriterien für die Auswahl der „besten Privaten Krankenversicherung“ leider sehr oberflächlich und schlecht recherchiert sind, kommt bei allen Anbietern auch so ziemlich das gleiche Ergebnis raus.

Zur Veranschaulichung habe ich das ausführlichste Vergleichsprogramm einfach mal mit dem Maximum an Kriterien gefüttert (also alle Leistungen aus dem obersten Regal) gefüttert und dabei die folgenden 4 Anbieter als Empfehlung erhalten.

Vergleich Private Krankenversicherung

Legt mal also die bestmöglichen Leistungen als Auswahlkriterium zugrunde, erfüllt der erste Tarif diese Anforderung zu 96%, der zweite zu 93%, der dritte zu 86% und der vierte lediglich nur noch zu 70%.

Vergleich Private Krankenversicherung

Doch wie sehen die Leistungen für Rehabilitationsmaßnahmen bei den einzelnen Anbietern in den oben genannten Tarifen aus?

Die zugrundeliegenden Allgemeinen Versicherungsbedingungen der Hanse Merkur (AVB) schreiben dabei folgendes:

AVB Hanse Merkur

Vergleich Private Krankenversicherung

Die Allgemeinen Tarifbedingungen der Hanse Merkur sehen für Medizinische Rehabilitationsmaßnahmen also erst einmal (analog den Musterbedingungen des PKV-Verbandes) keine Leistungen vor und es wird auf den jeweiligen Tarif verwiesen.

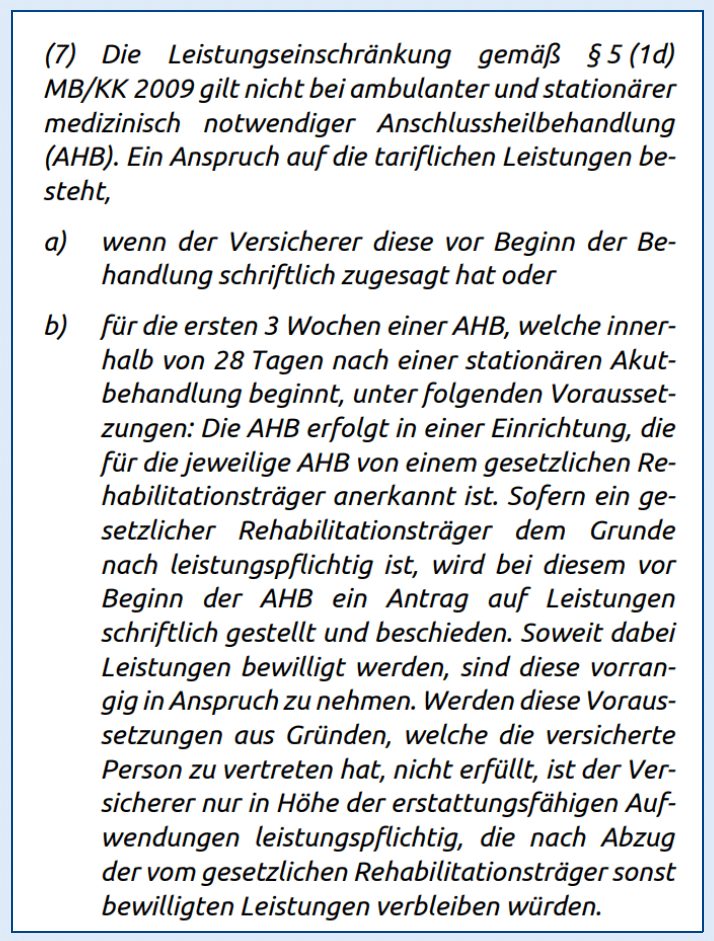

Im Tarif KVT500 (und auch KVT1000) steht dann folgendes geschrieben:

Tarifbedingungen Hanse Merkur

Und hier gibt es dann schon mal recht viele Fragen, die man dem Unternehmen stellen könnte. Zum einen ist nur die Rede von „stationären“ Anschlussheilbehandlungen. Wie wir mittlerweile aber wissen, kann eine Anschlussheilbehandlung sowohl stationär, als auch teilstationär oder ambulant sein. Der Tarif sieht aber nur eine Leistung für stationäre Behandlungen vor. Außerdem schränkt der Tarif die Leistungspflicht des Versicherers auf die dort genannten Diagnosen ein. So sind dort z.B. Knie- oder Hüftgelenkersatz genannt.

- Was ist mit anderen Gelenken wie der Schulter oder Händen/Fingern?

- Was ist mit dem komplette Bereich der Transplantationsmedizin?

- Was ist mit Rheuma?

- Was ist mit Long Covid?

- Was ist mit dem gesamten Bereich der (geplanten) Reha-Maßnehmen (die Rede ist ja nur von Anschlussheilbehandlung)?

- Was ist mit Autoimunerkrankungen?

Stell Dir hier mal vor, du bist Rentner (Dt. Rentenversicherung leistet nicht, Berufsgenossenschaft leistet nicht) und deine Private Krankenversicherung der Hansemerkur sagt dir, dass die Kosten einer Reha in den nur beispielhaft oben aufgeführten Fällen nicht zahlt. Nur mal zum Vergleich an der Stelle. Der Leistungskatalog der Dt. Rentenversicherung umfasst hier über 200 Seiten! mit abgesicherten Diagnosen, bei welchem der Träger einspringen würde, wenn du nicht schon im Rentenalter wärst.

Tarifbedingungen Hallesche

Im Gegensatz zur Hanse Merkur leistet die Hallesche hier zumindest bei Anschlussheilbehandlungen ohne jegliche Einschränkungen. Was in den Tarifbedingungen jedoch komplett fehlt, ist der Bereich der (geplanten) Medizinischen Rehabilitation, welcher schlicht gar nicht versichert wäre.

In vielen Fällen wird versucht, diesen Missstand dadurch auszugleichen, dass dem Kunden ein Kurtagegeld in Höhe von 20 Euro oder 50 Euro am Tag angeboten wird. Was dies für deine Kostensituation bedeutet, erfährst du weiter unten.

Tarifbedingungen ARAG

Die ARAG präsentiert eine Lösung analog dem vorherigen Beispiel der Halleschen. Auch hier ist der komplette Bereich der Anschlussheilbehandlungen abgedeckt und der komplette Bereich der (geplanten) Medizinischen Reha nicht.

Außerdem ist im Tarif jedoch ein Tagegeld für Kur- und Sanatoriumsbehandlungensowie Reha-Maßnahmen in Höhe von 50 Euro am Tag für max. 28 Tage vorgesehen.

Kurtagegeld ARAG

Hier wäre es gut zu wissen, dass z.B. eine Reha-Maßnahme im Bereich der Geriatrie, also der Versorgung von akuten und chronischen Krankheiten, zwischen 240 Euro und 300 Euro am Tag kostet. Mit den versicherten 50 Euro am Tag, dürfte man also gerade mal bis zum Frühstück kommen und dann wäre Schluss.

Als einer von tatsächlich nur 3 oder 4 Anbietern am Markt der in diesem Test zum Thema „Vergleich Private Krankenversicherung“ mit einem guten Beispiel vorangeht steht hier die Bayerische Beamtenkrankenkasse (BBKK) bzw. auch die Schwester Union Krankenversicherung (UKV) mit dem Tarif Gesundheit Vario.

Tarifbedingungen BBKK

Hier gibt es Bedingungsseitig tatsächlich keinerlei Einschränkungen und selbst Privatärztliche Leistungen wie die Unterbringung im Einbettzimmer werden voll und ganz erstattet. Zudem besteht bei diesem Tarif ein Wunsch- und Wahlrecht, das heißt du kannst die Reha-Einrichtung nach deinen Präferenzen auswählen, sofern sie medizinisch notwendig ist.

In der folgenden Übersicht siehst du nochmal eine kurze Zusammenfassung der vier ausgewählten Anbieter und kannst dir so kurz und knapp ein Bild machen.

Vergleich Private Krankenversicherung (Übersicht)

Ich hoffe ich konnte dir im heutigen Artikeleinen guten Einblick geben, wo du bei einem Vergleich Private Krankenversicherung hinschauen solltest. Denn sind wir doch mal ehrlich, die meisten schweren Erkrankungen tretenerst mit zunehmendem Alter ein und dann sind die gesetzlichen Träger wie Deutsche Rentenversicherung oder Berufsgenossenschaft leider nicht mehr im Boot.

Bedenke hier auch, dass das SGB IX auf ca. 300 Seiten regelt, was alles in die Leistungspflicht der gesetzlichen Träger fällt. Immer dann, wenn dein Krankenversicherer dies in wenigen Sätzen beschränkt, solltest du also stutzig werden und lieber nochmal genauer nachfragen.

Achte besonders darauf, dass die medizinische Notwendigkeit nicht nur für Anschlussheilbehandlungen, sondern auch für geplante Reha-Maßnahmen anerkannt wird – und dass dein Versicherer nicht nur auf Basis von medizinischen Unterlagen entscheidet, sondern im Zweifel auch eine persönliche Untersuchung akzeptiert.

Solltest du dich für das Thema Vergleich Private Krankenversicherung interessieren und eine etwas andere Herangehensweise schätzen, melde dich gerne zu einem unserer kostenlosen Onlineberatungen an.

PKV Themen

im Überblick

Alle wichtigen Themen zur privaten Krankenversicherung kompakt und verständlich erklärt.

PKV Vorteile

im Überblick

Die wichtigsten Argumente für die private Krankenversicherung verständlich und einfach erklärt.

Vollumfängliche Beratung zur PKV

Alle Fragen zur privaten Krankenversicherung, damit du die richtige Entscheidung treffen kannst.