Altersrückstellungen sind der wesentliche Unterschied zwischen einer gesetzlichen Krankenkasse und deiner privaten Krankenversicherung. Sie dienen dazu, deinen Beitrag im Alter stabil zu halten und lösen für dich das Problem rund um unsere demographischen Herausforderungen in Deutschland. Doch wie funktionieren Altersrückstellungen überhaupt? Im heutigen Artikel erzähle ich dir alles wichtige über Altersrückstellungen in der PKV.

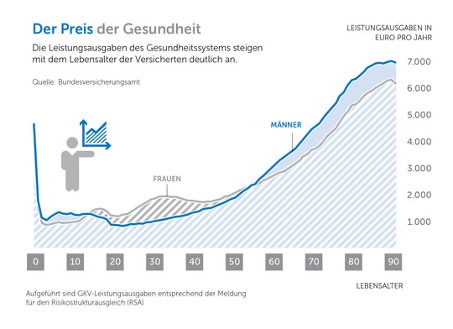

Mit zunehmendem Alter steigt die Inanspruchnahme von Gesundheitsleistungen. Liegen die Leistungsausgaben für medizinische Versorgung bis zum 40. Lebensjahr noch bei durchschnittlich ca. 1.000 Euro pro Jahr und Person, steigen diese ab dem 50. Lebensjahr sprunghaft an und erreichen mit 80 durchschnittlich eine Größenordnung von ca. 6.000 Euro pro Jahr.

Haben wir zukünftig also in Deutschland mehr ältere Menschen (demographisches Problem), steigen zwangsläufig unsere Ausgaben im Gesundheitssystem stark an. Die gesetzlichen Krankenkassen haben dafür bisher noch keine Lösungen gefunden, um die im Alter steigenden Kosten in den Griff zu bekommen und stehen vor einer riesigen finanziellen Herausforderung.

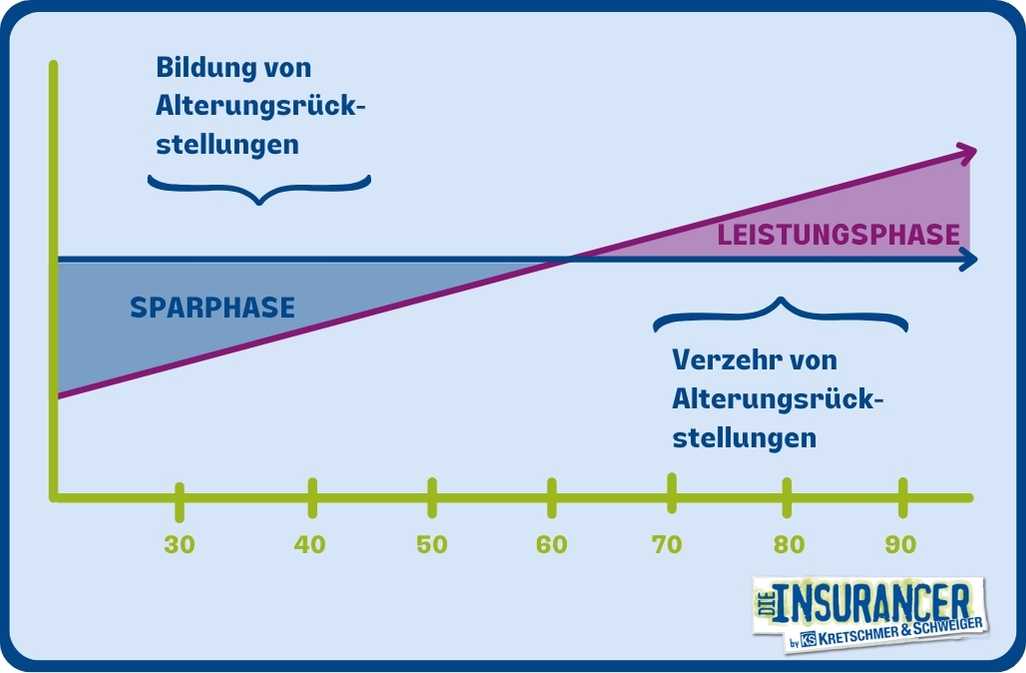

Anders als im Generationenvertrag der GKV, müssen diese höheren Ausgaben für ältere Versicherte in der PKV nicht von den jüngeren finanziert werden. Vielmehr sorgt hier jede Generation für sich selbst vor. Dafür kalkulieren die privaten Krankenversicherungen nach dem sogenannten Anwartschaftsdeckungsverfahren. Sie bilden also Alterungsrückstellungen für steigende Versicherungsleistungen, da die Gesundheitskosten im Alter steigen. Deine PKV ist also gleichzeitig einer der größten Sparverträge, den du im Leben abschließen wirst.

Dein Beitrag in der Privaten Krankenversicherung wird über die gesamte Versicherungsdauer so kalkuliert, dass er

- In jungen Jahren oberhalb der durchschnittlich zu erwartenden Ausgaben je Versicherten und

- In späteren Jahren darunter liegt.

Vereinfacht ausgedrückt funktionieren die Berechnungen von Altersrückstellungen in der PKV nach dem folgenden Prinzip. Angenommen du bist 30 Jahre alt und wechselst in die Private Krankenversicherung. Anhand von Sterbetafeln ermittelt deine private Krankenversicherung zuerst einmal deine statistische Lebenserwartung, welche in diesem Fall bei ungefähr noch 60 Jahren liegen dürfte. Im nächsten Schritt wird für jedes Jahr ein erwarteter Pro-Kopf-Schaden ermittelt und über die gesamte Laufzeit aufaddiert. Im Ergebnis kommen wir so auf den sogenannten Schadenerwartungswert – also die Summe der für dich erwarteten Leistungsausgaben auf die gesamte Laufzeit des Vertrages.

Im nächsten Schritt wird dieser Schadenerwartungswert mit dem Rechnungszins abgezinst, wobei es leider hier sehr große Unterschiede in der Höhe des jeweils verwendeten Zinssatzes gibt. Hier musst du auf alle Fälle aufpassen, denn je höher der verwendete Rechnungszins ist, desto höher fallen zukünftige Beitragsanpassungen aus. Warum das so ist, dazu kommen wir später noch. Auf alle Fälle ergibt der abgezinste Schadenerwartungswert dann den Leistungsbarwert, welcher dividiert durch die erwartete Vertragslaufzeit (in o.g. Beispiel zwischen dem 30. und 90. Lebensjahr, also 720 Monate) geteilt wird und zu deinem zu zahlenden monatlichen Beitrag führt.

Altersrückstellungen in der PKV = Beitrag -. Pro-Kopfschaden + Zinsertrag

PKV Themen

im Überblick

Alle wichtigen Themen zur privaten Krankenversicherung kompakt und verständlich erklärt.

Altersteilzeit

und PKV erklärt

Worauf es bei Altersteilzeit und privater Krankenversicherung wirklich ankommt.

PKV-Beiträge

im Alter senken

Wie sich PKV-Kosten im Alter gezielt reduzieren lassen, klar und verständlich erklärt.