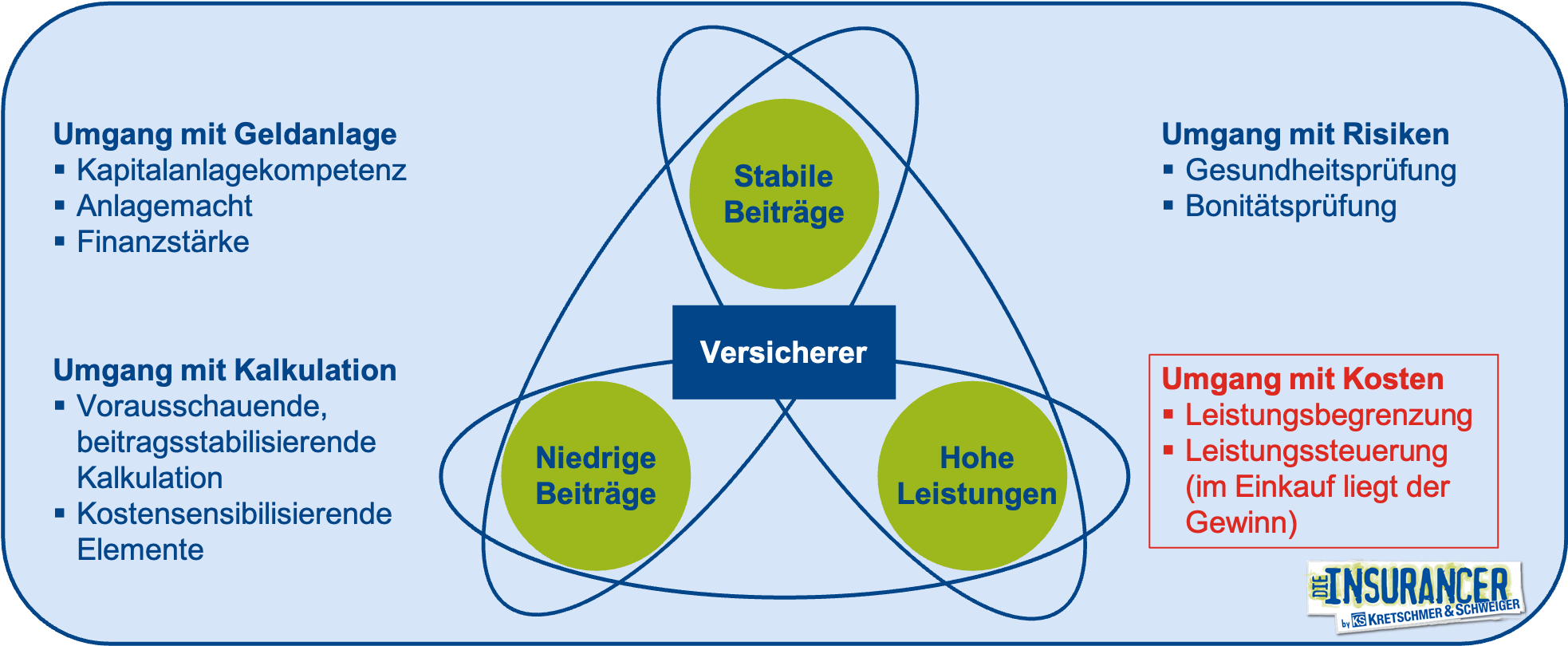

Im vierten und letzten Teil meiner Reihe „Was muss ein guter Krankenversicherer können“, möchte ich einen Blick auf die Kosten eines Krankenversicherers werfen und dabei wichtige Unterscheidungsmöglichkeiten zwischen den Unternehmen für euch rausarbeiten.

Wer die ersten drei Artikel (Umgang mit Geldanlage, Umgang mit Risiken und Umgang mit Kalkulation) verfolgt hat, der weiß mittlerweile wahrscheinlich, wie wichtig mir bei der Wahl des richtigen Privaten Krankenversicherers der Blick über den Tellerrand hinaus ist.

Wie bei jedem anderen Wirtschaftsunternehmen, ist auch ein Unternehmen der Privaten Krankenversicherung darauf angewiesen, seine Kosten langfristig im Griff zu haben. Denn laufen die Kosten aus dem Ruder, wird sich das zwangsläufig auf deine zukünftigen Beiträge auswirken und genau das liegt nicht in deinem Interesse.

Werfen wir also einen Blick auf die Kosten eines Privaten Krankenversicherers. Der größte Kostenblock liegt natürlich in den Leistungsausgaben, also den Ausgaben, welche z.B. für ärztliche Behandlungen oder Medikamente ausgegeben werden. Hier schauen wir uns einmal an, wie unterschiedliche Krankenversicherer versuchen Einfluss auf diese Kosten zu nehmen in dem sie versuchen Leistungen zu steuern bzw. zu begrenzen.

Der zweite größere Kostenblock findet man im Bereich der Personalkosten und dem Anteil an automatisierten Prozessen deines Krankenversicherers. Auch hier versuche ich Euch einen Einblick in mögliche Unterschiede zwischen den einzelnen Krankenversicherern zu geben.

Leistungsbegrenzung

Wenn ich von Leistungsbegrenzung in der einer Privaten Krankenversicherung schreibe, meine ich in keinem Fall die Reduzierung von wichtigen Leistungen wie z.B. dem Privatpatientenstatus im Krankenhaus (Chefarztbehandlung) oder einer Begrenzung der erstattungsfähigen Sitzungen einer psychotherapeutischen Behandlung.

Vielmehr geht es bei der Leistungsbegrenzung darum, dass bestimmte Leistungen, die medizinisch erbracht werden könnten, nicht im Leistungsfang eines Tarifes eingeschlossen werden. Der Grund liegt darin, die Kosten medizinisch nicht notwendiger Maßnahmen für alle Versicherten zu begrenzen. Ein Beispiel hierfür sind Schönheitsoperationen. Wären diese nicht auf bestimmte Fälle begrenzt, würden einzelne Versicherte extreme Kosten verursachen, welche am Ende vom ganzen Kollektiv getragen werden müssten.

Beispiel Lidstraffung:

Herr Musterkunde (55 Jahre) stellt einen Antrag auf Kostenübernahme für eine Lidstraffung. Die Prüfung des ärztlichen Attestes, Perimetriebericht (Bericht über den Ausfall der Sehfähigkeit) und Fotos ergab keinen Befund für eine medizinisch notwendige Behandlung. Als Folge kommt es zur Ablehnung der Kostenübernahme (ambulante Kosten in Höhe von ca. 1.800 Euro für beide Lider)

Im Einzelfall sollte dein Krankenversicherer also ganz genau prüfen, ob eine erstattungsfähige Diagnose vorliegt. Eine gute Leistungsbegrenzung schützt die Versichertengemeinschaft vor hohen Kosten, die medizinisch nicht notwendig sind. Damit bleibt die Private Krankenversicherung am Ende für alle bezahlbar.

Leistungssteuerung

Eine alte Händlerweisheit besagt: „Im Einkauf liegt der Gewinn!“. Im Bereich der Privaten Krankenversicherung ist dies nicht anders. Mit einem aktiven Leistungs- und Gesundheitsmanagement schaffen es gute Private Krankenversicherer eine medizinisch hochwertige Versorgung zu angemessenen Preisen sicherzustellen. Von besonderer Bedeutung sind dabei:

Unterstützung der Kunden

Gute Krankenversicherer schaffen es durch ihre Größe und der damit verbundenen Marktmacht ein eigenes Hilfsmittelmanagement aufzubauen. Der wichtigste Punkt liegt dabei im zentralen Einkauf von Hilfsmitteln über den Versicherer. Durch die aktive Nutzung von Rahmenverträgen mit Sanitätshäusern können dabei enorme Kosten (im Einkauf) gespart werden.

Konsequente Rechnungsprüfung

Was ein Arzt für seine Behandlung abrechnen darf ist in Deutschland im Rahmen der Gebührenordnung für Ärzte (GOÄ), der Gebührenordnung für Zahnärzte (GOZ) oder der Gebührenordnung für Heilpraktiker (GebüH) klar geregelt. Im Laufe der Jahrzehnte sind die jeweiligen Gebührenordnungen jedoch zu einem unüberschaubaren Konstrukt angewachsen und gerade kleinen Arztpraxen ist es, ohne die Buchung von Abrechnungsdienstleistern häufig gar nicht mehr möglich eine richtige Rechnung zu schreiben.

Eine konsequente Rechnungsprüfung deines Privaten Krankenversicherers versucht dabei, falsch abgerechnete Positionen innerhalb der Arztrechnung zu erkennen und entsprechend zu streichen.

Als bildliches Beispiel nutze ich dabei in meinen Kundengesprächen gerne die Geschichte von einem Reifenwechsel in der Autowerkstatt. Auch hier ist von den großen Herstellern geregelt welche Leistung in Rechnung gestellt werden darf und welche Rechnungsposition, welche Dienstleistung beinhaltet. Rechnet deine Werkstatt beim neben dem Reifenwechsel auch das Entfernen und Montieren der Reifen (separat) ab, ist diese Dienstleistung doppelt in Rechnung gestellt worden, da sie in der Position Reifenwechsel (automatisch) schon beinhaltet ist.

Das gleiche passiert tagtäglich (häufig durch Unkenntnis der entsprechenden Gebührenordnung) im Bereich der beim Krankenversicherer eingereichten Arztrechnung. Führt ein Krankenversicherer also keine Rechnungsprüfung durch, erhält ein Arzt unter Umständen eine Dienstleistung doppelt erstattet und die Versichertengemeinschaft zahlt dafür.

Guten Krankenversicherer nutzen heute Computerprogramme zur elektronischen Rechnungsprüfung. Diese ist in der Praxis zwar nicht zu einhundert Prozent fehlerfrei, führt aber am Ende des Tages dazu, unberechtigte Erstattungen an einen Arzt im Millionenbereich zu vermeiden.

Aktive Leistungssteuerung

Die wichtigsten Ansätze einer aktiven Leistungssteuerung sind:

- Rabattverträge mit Pharmaherstellern

- Verträge mit Ärzten zu ambulanten Leistungen

- Kooperationen mit ambulanten Rehazentren und Dentallaboren

- Integrierte Versorgungsverträge (siehe folgendes Beispiel)

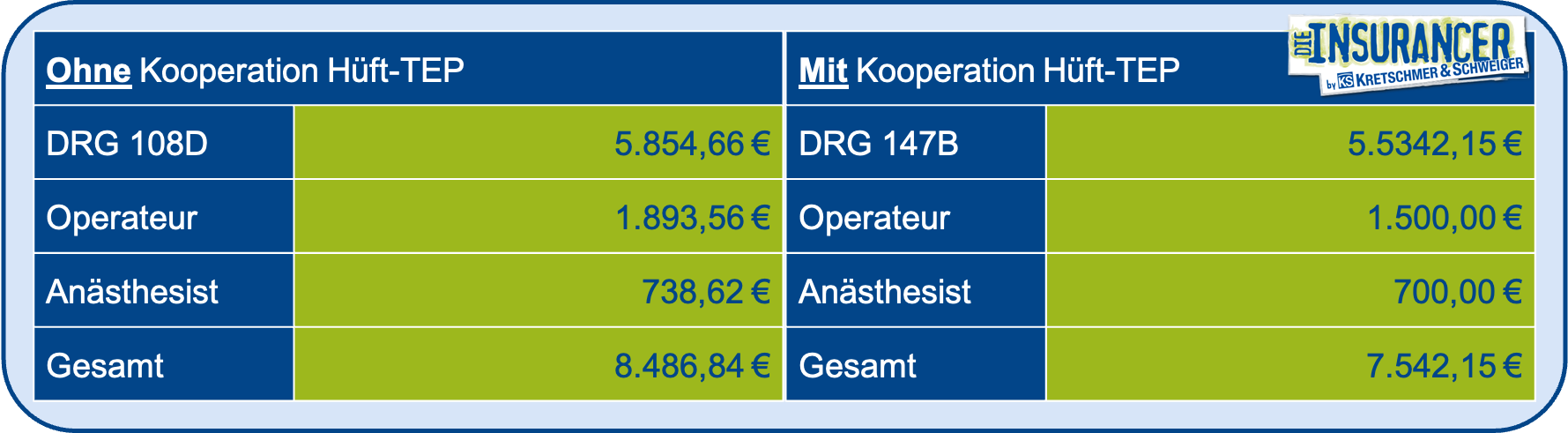

Beispiel künstliches Hüftgelenk (Hüft-TEP):

Unter das Hüft-TEP fallen die vertraglichen Regelungen sämtlicher Behandlungen von Vorsorgeuntersuchung, über die Operation, bis hin zur ambulanten oder stationären Heilbehandlung und deren Kosten.

Die Einsparung im Falle einer Kooperation liegt also allein bei dieser einzelnen Operation schon bei 944,69 Euro.

Für alle Bereiche der Leistungssteuerung gilt, nur wirklich große Private Krankenversicherungen haben die Möglichkeiten, um entsprechende Kooperationen einzugehen oder gezielt und wirtschaftlich sinnvoll in Digitalisierung zu investieren.

Aber es gibt auch völlig falsche Versuche von Privaten Krankenversicherern die Kunden zu steuern und damit Kosten zu sparen. Ein gutes Beispiel ist hier das sogenannte Hausarztprinzip. In Tarifen bei denen das Hausarztprinzip hinterlegt ist, muss der Kunde bei jedem Problem zuerst seinen Hausarzt aufsuchen um von dort dann zum jeweiligen Spezialisten überwiesen zu werden.

Der Grundgedanke hinter dem Hausarztmodell liegt darin, dass die Facharztkosten häufig höher sind als die Kosten eines Allgemeinmediziners. Aus meiner Sicht ist diese Überlegung jedoch in den meisten Fällen zu kurz gedacht. Man stelle sich mal einen Kunden mit einem mit einem urologischen Problem vor.

In einem solchen Fall macht es überhaupt keinen Sinn, den Kunden zuerst zu einem Hausarzt zu schicken, weil dieser ihm eh nicht helfen kann. Gleiches gilt für orthopädische Themen. Jetzt mal abgesehen vom doppelten Zeitaufwand für den Kunden (Patienten) muss er also zuerst zum Hausarzt (welcher ihm folgerichtig eine Rechnung stellt) um dann zum entsprechenden Facharzt überwiesen zu werden (welcher nochmal eine Rechnung stellt).

Fazit guter Krankenversicherer Teil 4

Die Kontrolle und Einflussnahme auf die eigene Kostensituation ist heute mehr denn je ein elementarer Bestandteil eines jeden Krankenversicherers. Nur so können langfristig und nachhaltig günstige Beiträge für die eigenen Kunden garantiert werden. Leider stehen bestimmte Möglichkeiten nur den großen Versicherern am Markt zur Verfügung weswegen du unbedingt darauf achten solltet, dass dein zukünftiger Privater Krankenversicherer zu den Unternehmen gehört, die wirklich alle oben beschriebenen Optionen sinnvoll ausnutzen.