Wer mich und meine Beratung zur Privaten Krankenversicherung bereits kennenlernen durfte der weiß, dass für mich das Thema „Preis“ tatsächlich ein sehr untergeordnetes Entscheidungskriterium ist. Gute Krankenversicherungen ist in erster Line mal auf einen guten Krankenversicherer zurückzuführen. Als Beispiel führe ich immer gerne das Testergebnis der Stiftung Finanztest aus 11/2019 heran. Mit sagenhaften 80 % fließt hier der aktuelle Preis eines Tarifes in die Gesamtnote mit ein und so kam es auch wie es kommen musste. Der Testsieger für Selbständige hat genau 1,5 Monate nach Veröffentlichung des Tests, die Beiträge um ca. 34 % erhöht.

Das sich der Preis recht kurzfristig einmal sehr deutlich ändern kann und was die Gründe dafür sind, habe ich in einem anderen Beitrag hier schon ausführlich beschrieben. Aber was muss ein guter Krankenversicherer heute können damit man sich guten Gewissens für ihn entscheiden kann?

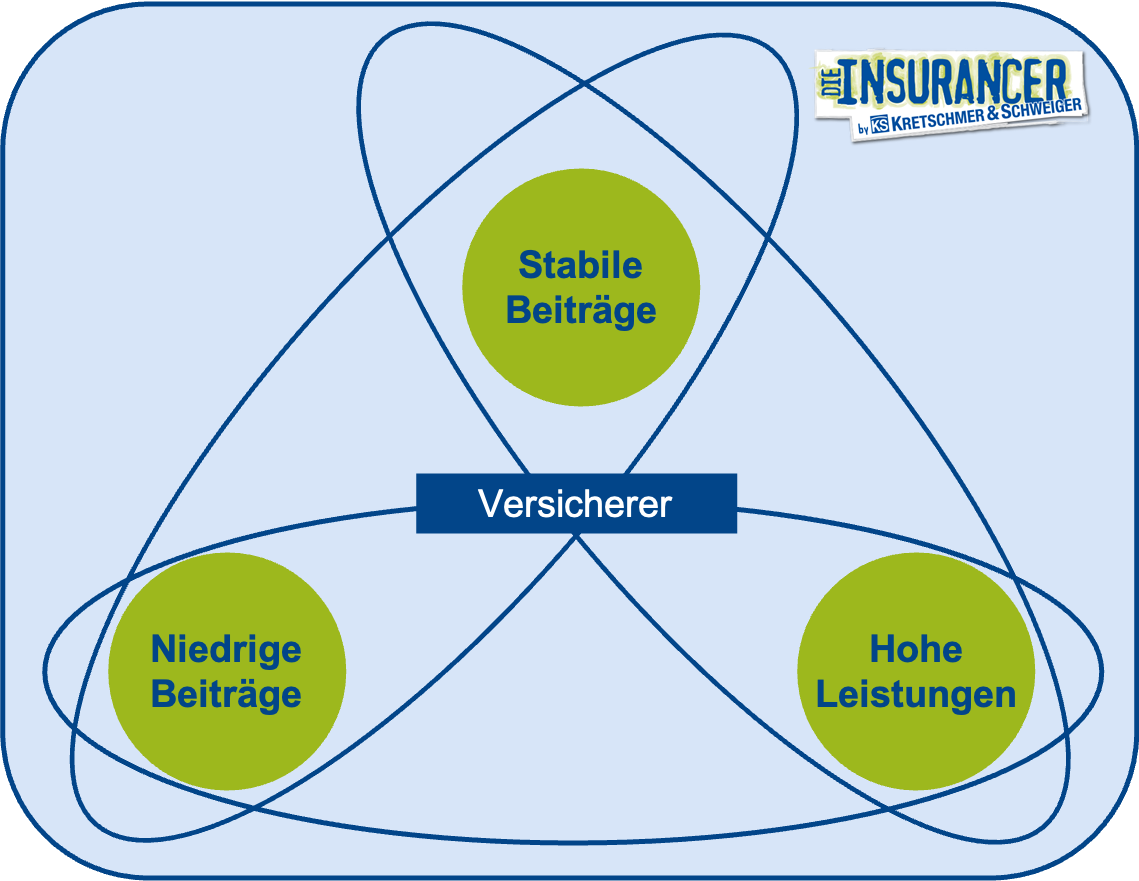

Das du am Ende eine für Dich passende und vor allem nachhaltig richtige Entscheidung treffen kannst, ist es zuerst einmal wichtig, sich das Spannungsfeld anzuschauen, in dem ein Privater Krankenversicherer agiert.

Ein Blick auf die Graphik zeigt schon, dass in der heutigen Zeit wirklich sehr viel Know how dazu gehört um möglichst alle drei Punkte gleichermaßen zu bedienen. Im Einzelnen ist damit folgendes gemeint:

Stabile Beiträge

In der Privaten Krankenversicherung kann es, wie bei jedem anderen Produkt auf diesem Planeten, gar keine stabilen Beiträge geben. Die Preise für Medikamente, Operationen oder ärztliche Behandlungen steigen Jahr für Jahr. Demnach muss auch der Preis einer Krankenversicherung entsprechend angepasst werden. Ein stabiler Beitrag in der Privaten Krankenversicherung ist ein Beitrag der sich im Rahmen dieser medizinischen Inflation (also zwischen 2% und 3% p.a.) bewegt.

Niedrige Beiträge

Wie oben beschrieben, kann sich der Preis einer Privaten Krankenversicherung von jetzt auf gleich ändern. Niedrige Beiträge bedeuten nicht einen möglichst niedrigen Anfangsbeitrag, sondern auf die gesamte Lebenszeit gesehen einen niedrigen Beitrag zu haben.

Hohe Leistungen

Hohe Leistungen bedeuten, dass Dein Tarif in der Privaten Krankenversicherung ein höheres Leistungsniveau also die Gesetzliche Krankenkasse aufweist. Wie hoch dies für Dich sein soll, ist am Ende Deine freie Entscheidung. Wichtig ist aber auch, dass auch das beste Leistungsniveau immer nach oben begrenzt sein muss, um es kalkulierbar zu machen.

Nachdem wir jetzt das Spannungsfeld kennen, stellt sich natürlich die Frage nach den Kompetenzen eines Krankenversicherers oder anders ausgedrückt, was muss ein Krankenversicherer in der aktuellen Zeit beherrschen, um möglichst nachhaltig ein gutes Produkt für Dich anbieten zu können?

Im heutigen ersten Teil widme ich mich einmal ausführlich dem Umgang mit dem Thema Geldanlage und möchte diese Überthema gerne in die drei Teilbereiche Kapitalanlagekompetenz, Anlagemacht und Finanzstärke untergliedern.

Kapitalanlagekompetenz

Eine Private Krankenversicherung ist im Grunde genommen immer eine Kombination aus einem festen Leistungsversprechen in Verbindung mit einem Sparvertrag (den sogenannten Alterungsrückstellungen) bzw. einer Kapitalanlage im Hintergrund. In aller Regel wird deine Private Krankenversicherung aufgrund des hohen Anteils an Alterungsrückstellungen wahrscheinlich sogar der größte Sparvertrag sein, den du im Leben abschließen wirst.

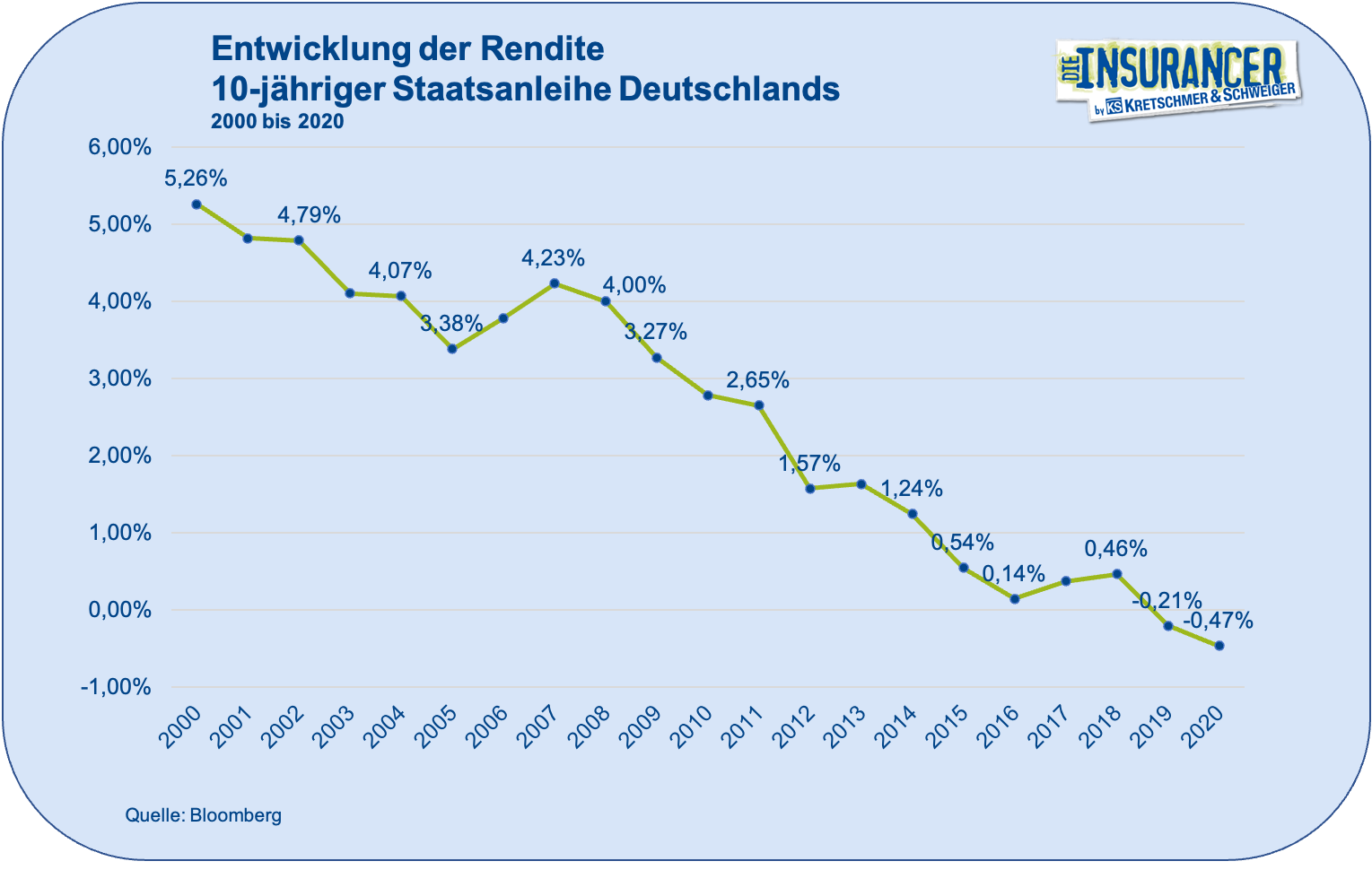

Es ist also von elementarer Bedeutung, sich die Kapitalanlagekompetenz des Unternehmens anzuschauen, bevor du eine Entscheidung triffst. Gehen wir hier zum besseren Verständnis einmal 20 Jahre in die Vergangenheit. Damals bestand der überwiegende Teil des Kapitalanlagebestandes eines Privaten Krankenversicherers aus deutschen Staatsanleihen. Nicht besonders sexy, aber dafür vor allem sicher und (damals noch) gut verzinst.

Ein Krankenversicherer brauchte vor 20 Jahren, überspitzt ausgedrückt also weder viel Mitarbeiter noch besonders viel Know-how in der jeweiligen Kapitalanlageabteilung und trotzdem gab es sichere Renditen von über 5 %. Schaut man sich jedoch die Verzinsung deutscher Bundesanleihen aus heutiger Sicht an, muss man froh sein, wenn man überhaupt eine schwarze null im Buch stehen hat.

Es sind also andere Möglichkeiten gefragt wie ein Unternehmen bei größtmöglicher Sicherheit eine akzeptable Rendite erwirtschaften kann. Und genau hierzu ist mittlerweile richtig viel Kompetenz im Unternehmen erforderlich. Das Problem dabei ist, dass viele (auch große Krankenversicherer) in der Vergangenheit zum Teil eklatante Fehlentscheidungen in Bezug auf die eigene Kapitalanlage getroffen haben und diese heute immer noch ausbaden müssen.

Leider gibt kein Test der Welt einen guten Blick auf die Qualität einer Kapitalanlage. Zwar sind Kennzahlen wie Nettoverzinsung usw. ein kleiner Anhaltspunkt, aber auch die beste Kennzahl spiegelt niemals alles wider. Angaben wie z.B. stille Reserven sind extrem wichtig, für Außenstehende aber nur schwer bis unmöglich einsehbar. Auch geben Kennzahlen immer nur das wieder, was ein Unternehmen in der Öffentlichkeit darstellen will und das kann je nach Beweggrund abweichend zur realen Lage sein.

Anlagemacht

Mit Anlagemacht ist vor allem die Größe des Kapitalanlagebestandes gemeint. Denn Größe hat am Markt ganz einfach ausgedrückt viele Vorteile. Ich versuche euch den Vorteil eines großen Unternehmens (bezogen auf die Kapitalanlage) einmal in einem Beispiel darzustellen.

Wie wir oben gesehen haben, ist jeder Versicherer aktuell auf der Suche nach möglichst sicheren und gut verzinslichen Alternativen zu Bundesanleihen. Hier spielen unter anderem Infrastrukturprojekte (z.B. eine Windkraftanlage in der Nordsee) eine große Rolle, da sie bei anständiger Bonität noch eine einigermaßen gute Rendite abwerfen.

Jetzt ist es aber so, dass eine einigermaßen kostengünstige Einstiegshürde in solche Anlage nun mal nicht mit einem Anlagebetrag von 1-2 Mio. Euro möglich ist. Da wird man als Investor eher ausgelacht. Für kleine Unternehmen stehen also viele Anlageklassen aufgrund des geringen Kapitalanlagebetrages schlicht nicht zur Verfügung was unterm Strich langfristig zu einem schlechteren Kapitalanlageergebnis führen muss.

Finanzstärke

Es ist immer wieder verwunderlich, wie auch große Ratingagenturen zu zum Teil völlig falschen Einschätzungen kommen, weil Sie wichtige Fakten in Ihre Gesamtbeurteilung nicht einfließen lassen. Da werden Unternehmen wie Äpfel und Birnen verglichen und in einen Topf geworfen, obwohl sie unterschiedlicher nicht sein könnten.

Es würde zu weit führen im heutigen Artikel auf die Einzelheiten meiner Aussage einzugehen. Wichtig an dieser Stelle ist mir nur, dass die meisten Test oder Ratings wichtige Faktoren nicht berücksichtigen und Bilanzkennzahlen falsch darstellen.

Und genau dieser laienhafte Umgang mit der Einschätzung der Finanzstärke von Privaten Krankenversicherungsunternehmen hat dazu geführt, dass auch heute noch (große) Krankenversicherer als finanzstark ausgewiesen werden, obwohl sie nachweislich große finanzielle Probleme haben und absolut ungewiss ist, wie sich dies in den nächsten Jahren konkret auswirkt.

Wer sich also auf Tests oder gar einzelne Kennzahlen zur Finanzstärke eines Privaten Krankenversicherers verlässt, der bekommt im schlechtesten Fall einen völlig falschen Blick auf die Stärke eines Unternehmens.

Doch warum erkläre ich euch das an dieser Stelle? Aus meiner Sicht ist die Finanzstärke eines Unternehmens zukünftig noch mehr von Bedeutung als dies in der Vergangenheit eh schon der Fall war. Für mich, ist das Thema Kapitalanlage eines der wichtigsten Themen einer Privaten Krankenversicherung und sollte in jede qualifizierte Beratung mit aufgenommen werden.

In den nächsten drei Wochen, werde ich im zweiten, dritten und vierten Teil des Artikels auf weitere wichtige Entscheidungskriterien bei der Wahl des richtigen Krankenversicherers eingehen.

Wenn Du Dich zukünftig nicht auf immer die gleichen 0815-Aussagen vieler sogenannter Spezialisten verlassen möchtest, dann lass uns das Thema deiner Privaten Krankenversicherung doch einfach mal anders angehen. Ich freue mich auf alle Fälle von dir zu hören.