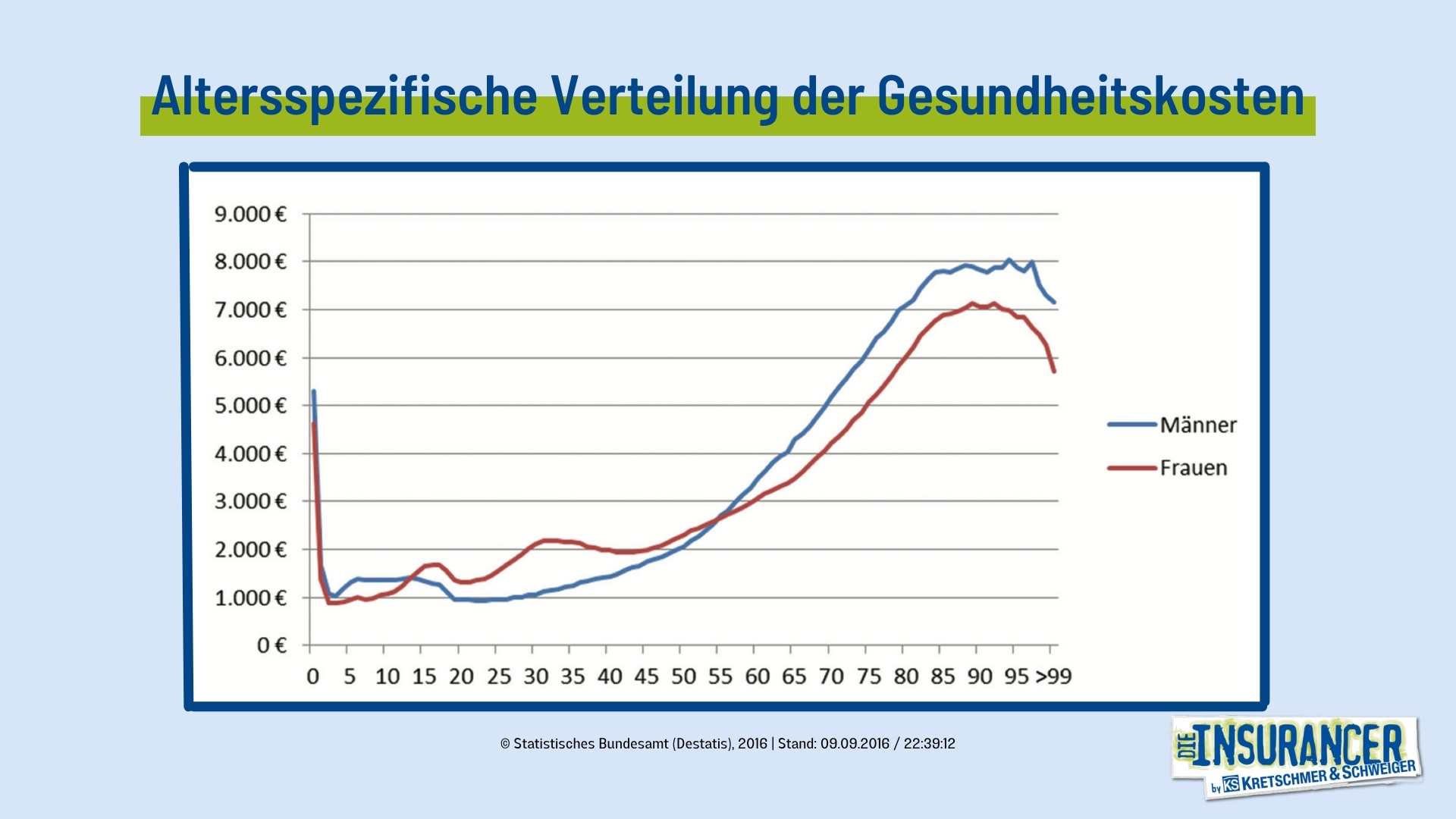

Ein weiterer Grund, warum Krankenversicherungsleistungen immer teurer werden, hängt mit dem demographischen Wandel zusammen. Menschen werden immer älter und mit steigendem Alter, steigt leider auch die Inanspruchnahme von medizinischen Leistungen. Im folgenden Bild siehst du den durchschnittlichen Kostenverlauf eines Menschen in Deutschland von der Geburt bis zu seinem Tod.

Wird der Anteil der über 65-jährigen in Deutschland also immer größer, steigt zwangsläufig auch der Druck auf die Krankenversicherungen. Dies trifft aber beide Systeme – also die Gesetzliche Krankenkasse UND die Private Krankenversicherung in gleichem Maße.

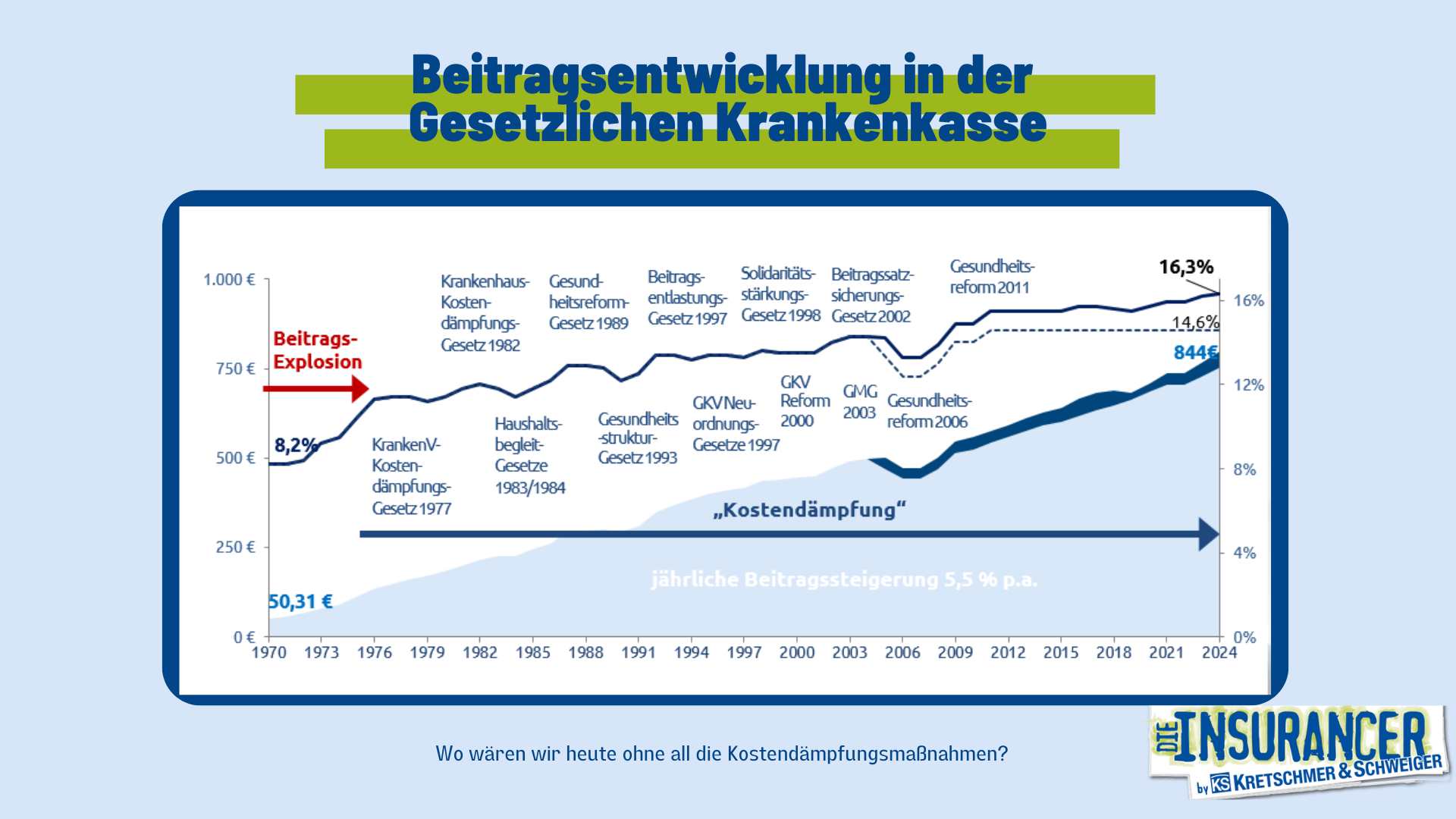

Stell Dir mal vor (rein fiktiv natürlich), du bist heute 30 Jahre alt und würdest in der privaten Krankenversicherung einen Beitrag von 50 Euro im Monat zahlen. Und jetzt stell dir vor ich sage dir, dass du in 55 Jahren (also wenn du 85 Jahre alt bist) einen Beitrag von 1.250 Euro im Monat zahlen musst. Würdest du unter diesen Voraussetzungen bei mir eine Private Krankenversicherung abschließen? Wohl kaum, oder?

Aber was ist, wenn ich dir sage, dass dieses Beispiel gar nicht so aus der Luft gegriffen ist? Es betrifft nur nicht die Beitragsentwicklung deiner Privaten Krankenversicherung, sondern original die Beitragsentwicklung der Gesetzlichen Krankenkasse der letzten 55 Jahre.

Das Thema Beitrag im Alter, ist als kein reines Thema einer PKV, sondern aller Gesundheitssysteme. Stehst du jetzt jedoch vor der Wahl zwischen GKV und PKV, hat die Private Krankenversicherung einen entscheidenden Vorteil. Hier kannst du deinen Beitrag nämlich so gestalten, dass du im Alter überhaupt keinen Beitrag mehr bezahlen musst. Richtig gelesen…. Dein Beitrag im Alter wird bei Null sein, wenn du es richtig machst.

Um dir die Möglichkeiten einer privaten Krankenversicherung im Alter mal zu verdeutlichen, werfen wir doch einfach mal einen Blick auf ein reales Beispiel aus meiner Beratungspraxis. Beraten habe ich einen 30-jährigen, ledigen, angestellten Kunden mit einem Bruttojahreseinkommen von 90.000 Euro. Dieser zahlt in der GKV aktuell den Höchstbeitrag von 1.160,39 Euro (Gesamtbeitrag inkl. Zusatzbeitrag und Pflegepflichtversicherung).

Wie sich der Beitrag der Gesetzlichen Krankenkasse in den letzten 55 Jahren entwickelt hat, haben wir uns ja zuvor schon mal angeschaut. Jetzt werfen wir aber einen Blick darauf, was passiert, wenn dieser Kunde heute zu mir in die Private Krankenversicherung wechselt, und dort das aktuell am Markt bestmögliche Paket abschließt. Dieses sähe wie folgt aus:

In diesem Beispiel zahlt unser Kunde für die bestmögliche Tarifkombination am Markt also einen Monatsbeitrag von 881,33 Euro und damit 279,06 Euro weniger als in der gesetzlichen Krankenkasse. Interessant wird es jetzt aber, wenn wir einen Blick in die Zukunft werfen. Was zahlt unser Kunde denn jetzt im Alter? Natürlich habe ich keine Glaskugel, in die ich blicken kann und zur einfacheren Darstellung gehen wir jetzt mal davon aus, dass die oben genannten Beiträge auch im Rentenalter noch die gleichen wären. Ich gehe dann später auf die Auswirkung von Beitragsanpassungen nochmal gesondert ein und erkläre dir, was du in diesem Fall tun solltest.

Das erste, was im Alter passiert, wenn du in der PKV versichert bist, ist der Wegfall des gesetzlichen Zuschlages mit Erreichen des 60. Lebensjahres. In diesem Fall beträgt dieser zum Zeitpunkt des Abschlusses 54,14 Euro im Monat. Deine Krankenversicherung reduziert sich also im Monat des 60. Geburtstages automatisch um diesen Betrag.

In dem Moment, wo du in Rente gehst, benötigst du auch keine Lohnfortzahlung im Krankheitsfall mehr. Du meldest deiner Krankenversicherung also einfach den Renteneintritt und der entsprechende Baustein – in diesem Fall der Tarif KT-AN 43/150 mit monatlichen 48,00 Euro – fällt raus.

Und nun kommt der zuvor angekündigte Vorteil einer Privaten Krankenversicherung zum Tragen. Nur hier kannst du nämlich dafür sorgen, dass du im Alter überhaupt keinen Beitrag mehr bezahlen musst.

Vielleicht ist dir auf meiner zweiten Graphik der Punkt „Beitrag Beitragsentlastung im Alter“ aufgefallen. Hier empfehle ich meinem Kunden freiwillig 178,50 Euro im Monat mehr zu zahlen, als eigentlich notwendig wären. Und genau diese Beitragsentlastung im Alter PKV führen jetzt dazu, dass der Beitrag unseres Kunden ab dem 65. Lebensjahr automatisch um 595,00 Euro im Monat reduziert werden.

PKV Themen

im Überblick

Alle wichtigen Themen zur privaten Krankenversicherung kompakt und verständlich erklärt.

PKV-Beiträge

im Alter senken

Wie sich PKV-Kosten im Alter gezielt reduzieren lassen, klar und einfach erklärt.

Altersteilzeit

und PKV erklärt

Worauf es bei Altersteilzeit und privater Krankenversicherung wirklich ankommt.