Inhaltsversicherung

- 1. Was ist eine Inhaltsversicherung?

- 2. Was ist versichert?

- 3. Welche Schäden werden gezahlt?

- 4. In welcher Höhe wird erstattet?

- 5. Wann zahlt sie nicht?

- 6. Welche Versicherungssumme brauche ich?

- 7. Was ist bei einer Inhaltsversicherung für Unternehmen besonders wichtig?

- 8. Was kostet eine Inhaltsversicherung für Unternehmen?

Egal ob Schuhgeschäft, der Italiener um die Ecke oder ein Rechtsanwalt, alle Gewerbetreibenden brauchen, um ihre Tätigkeit überhaupt verrichten zu können, entweder Maschinen, Waren oder zumindest eine Büroausstattung. Um im gewerblichen Bereich diese Waren oder Ausstattungen zu schützen, benötigt der Unternehmer eine Inhaltsversicherung, welche dem Grunde nach vergleichbar ist mit einer privaten Hausratversicherung.

1. Was ist eine Inhaltsversicherung?

Kurz gesagt, die Inhaltsversicherung ist die gewerbliche Hausratversicherung, mit der die gesamte technische oder kaufmännische Betriebseinrichtung abgesichert ist. In der Inhaltsversicherung sind alle nicht fest mit dem Gebäude verbundenen Sachen versichert. Um es etwas genauer zu beschreiben, gehen wir mal davon aus, dass du deine Gewerbefläche gemietet hast. Verbundene Sachen sind Sachen, die in deinem Eigentum stehen: vom Bürotisch bis zur Büroklammer. Aber auch die außen angebrachte Markise ist über deine Inhaltsversicherung versichert.

2. Was ist versichert?

In der Inhaltsversicherung sind alle Gegenstände der Betriebseinrichtung, Arbeitsmaschinen und Waren bzw. Vorräte, die in deinem Eigentum stehen, versichert. Solltest du mit deiner Firma im Kundenauftrag fremdes Eigentum zur Bearbeitung, Benutzung oder Verwahrung vorübergehend im Besitz haben, ist dies ebenfalls über deine Inhaltsversicherung versichert, muss aber natürlich in der Versicherungssumme berücksichtigt werden.

3. Wer braucht eine Betriebsschließungsversicherung?

Die Inhaltsversicherung sichert deinen Betrieb gegen alle möglichen Schadensfälle, die in deinem Unternehmen relevant sein können.

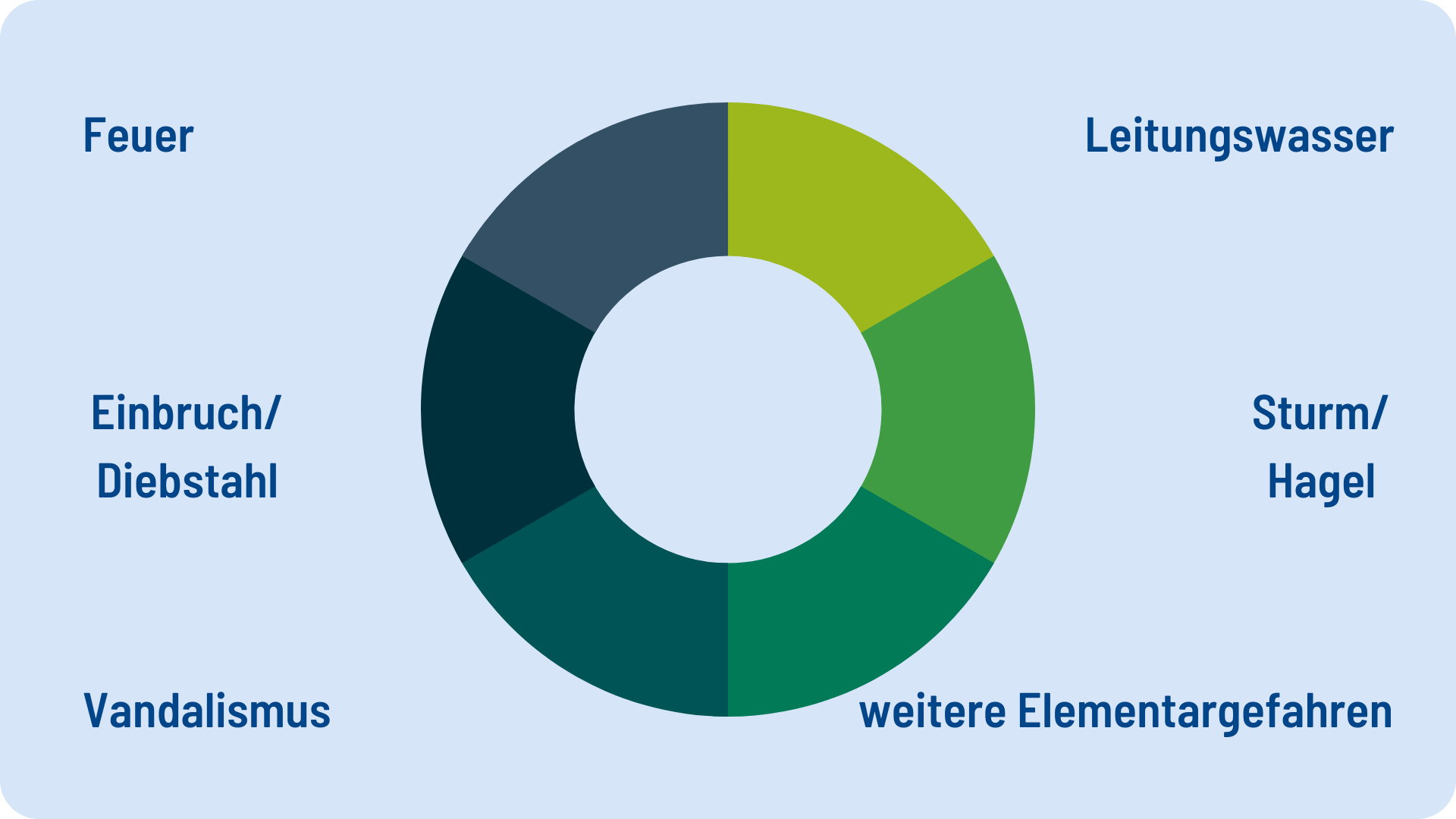

Neben dem größtmöglichen Schadenereignis Feuer, kannst du deine Einrichtung, Maschinen und Waren aber auch gegen Leitungswasserschäden, Schäden durch Sturm und Hagel, Einbruch oder Diebstahl und weitere Elementargefahren versichern. In neueren Verträgen kannst du darüber hinaus auch sogenannte „unbenannte Gefahren“ absichern. Dieser Baustein greift immer dann, wenn es zu Schäden am Eigentum durch eine plötzliche, unvorhergesehene, von außen einwirkende Ursache kommt. Dies allerdings nur, wenn die versicherten Gegenstände zerstört oder beschädigt werden und es sich dabei nicht um einen klassischen Ausschluss (z. B. Krieg) handelt.

4. In welcher Höhe wird erstattet?

Grundsätzlich gilt es, darauf zu achten, dass deine Inhaltsversicherung immer zum tatsächlichen Neuwert erstattet. Es gibt viele Unternehmen, wo nur der Buchwert erstattet wird und du somit im Schadensfall einen enormen Verlust hinnehmen müsstest. Der Neuwert wird aber auch nur erstattet, wenn nach einem Schadensfall die beschädigten oder zerstörten versicherten Sachen innerhalb von drei Jahren wiederbeschafft werden.

Wichtig ist, dass du die Versicherungssumme richtig wählst und nicht zu niedrig ansetzt. In aller Regel begleitet dich unser Spezialist durch deinen Betrieb und wir ermitteln die für dich richtige Summe gemeinsam. Da sich der Wert deiner Einrichtung und vor allem Waren jedes Jahr ändert, passen wir auch die Summe jedes Jahr im Rahmen unseres Jahresgespräches für dich an die aktuellen Gegebenheiten an. So kannst du immer sicher sein, dass auch ein größeres Schadenereignis nicht dazu führt, dass du auf einem Schaden sitzen bleibst.

5. Wann zahlt sie nicht?

Natürlich gibt es auch in der gewerblichen Inhaltsversicherung Grenzen und kein Vertrag der Welt sichert alle Risiken ab. So ist deine kaufmännische oder technische Betriebseinrichtung nicht abgesichert, wenn es sich um Schäden durch kriegerische Ereignisse und/oder Kernenergie handelt, oder auch vorsätzlich gehandelt wurde. Um die Liste der ausgeschlossenen Gefahren so klein wie möglich zu halten, achte bitte unbedingt darauf, dass die oben beschriebenen unbenannten Gefahren bei dir im Versicherungsvertrag mit eingeschlossen sind.

6. Welche Versicherungssumme brauche ich?

Wichtig ist nicht nur, die beweglichen Gegenstände bei der Ermittlung der Versicherungssumme zu berücksichtigen. In vielen Fällen lassen unsere Kunden eigene Böden oder eine hochwertige EDV-Verkabelung verlegen. Auch diese müssen bei der Ermittlung der richtigen Versicherungssumme berücksichtigt werden und zählen zu den beschädigten Gegenständen, für die du im Schadenfall einen entsprechenden Ersatz erhältst.

7. Was ist bei einer Inhaltsversicherung besonders wichtig?

Deine Inhaltsversicherung sollte auf jeden Fall die drei wichtigsten Merkmale versichert haben: grobe Fahrlässigkeit, Unterversicherungsverzicht und Vorsorge.

Die grobe Fahrlässigkeit ist in der heutigen Zeit ein unbedingtes Muss und kann dich im Schadensfall vor bösen Überraschungen bewahren. Da du als Kunde im Schadensfall immer in der Beweispflicht bist, musst du im Schadensfall auch beweisen, wie der Schaden entstanden ist. Sollte die grobe Fahrlässigkeit nicht im Vertrag vereinbart sein, ist die Versicherung so lange im Recht, bis du bewiesen hast, dass der Schaden nicht grob fahrlässig herbeigeführt wurde.

Genauso wichtig wie die grobe Fahrlässigkeit ist der sogenannte Unterversicherungsverzicht. Bei einem Unterversicherungsverzicht verzichtet der Versicherer im Schadensfall darauf zu prüfen, ob eine Unterversicherung vorliegt, und ersetzt den Schaden abzugsfrei bis zur vereinbarten Summe. Ist dieser Verzicht jedoch nicht vereinbart, darf der Versicherer im Falle einer Unterversicherung die Schadenzahlung anteilig kürzen.

Unbedingt sollte die Inhaltsversicherung auch eine Vorsorge enthalten. Gerade im gewerblichen Bereich kann der Wert von Waren stark schwanken. So kann dir im Schadensfall schnell ein hoher Schaden entstehen, wenn unterjährig mal mehr Wert vorhanden sein sollte als eigentlich eingeplant.

8. Was kostet eine Inhaltsversicherung?

Der Preis einer Inhaltsversicherung richtet sich natürlich vor allem nach der Höhe der Versicherungssumme und der gewünschten Absicherung. In aller Regel ist eine sehr gute Absicherung aber schon für relativ kleines Geld zu haben. Am besten ist es jedoch, dass wir im Vorfeld eines Angebotes eine gemeinsame Bestandsaufnahme in deinem Unternehmen machen, um den Wert der gesamten Betriebseinrichtung zu ermitteln und so einen optimalen Schutz bei Schäden garantieren können.

Übrigens, für dich ist eine Betriebshaftpflichtversicherung ebenfalls von Interesse? Erfahre alles über diese wichtige Versicherung für Unternehmen und Selbstständige. Eine Betriebshaftpflichtversicherung bietet Schutz und finanzielle Absicherung, falls du oder einer deiner Mitarbeiter einen Dritten schädigen. Sie hilft dir, hohe Kosten und finanzielle Belastungen zu vermeiden.