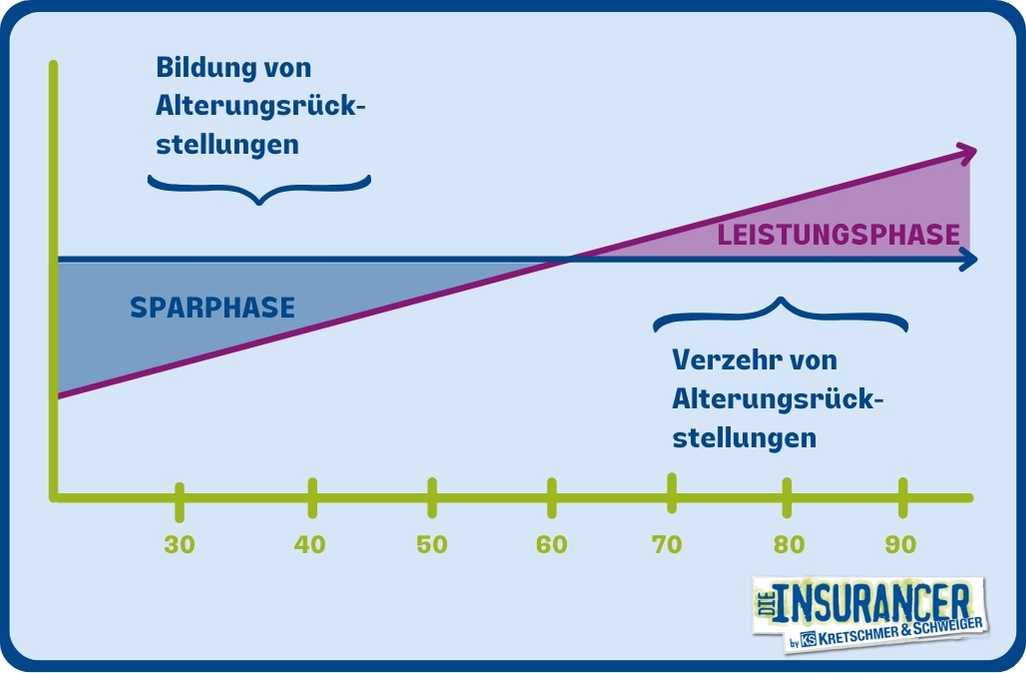

Ein größerer Teil des Beitrages einer privaten Krankenversicherung wird in jungen Jahren nicht für Leistungsausgaben einkalkuliert, sondern für die Bildung sogenannter Alterungsrückstellungen. Du zahlst also mehr Beiträge, als du alterstypisch eigentlich zahlen müsstest und dieser Mehrbeitrag wird für dich zurückgelegt, um im Alter die steigenden Gesundheitsausgaben zu decken.

Je früher du also in eine private Krankenversicherung wechselst, umso mehr Zeit hast du, diese Alterungsrückstellungen anzusparen und umso günstiger ist auch dein monatlicher Beitrag.

Krankenversicherungen sind gesetzlich verpflichtet, ihre Beiträge gemäß engen Vorgaben zu berechnen. Dazu gehören die Beschränkung auf aktuelle Ist-Kosten und die obligatorische Prüfung der Preisgestaltung durch einen unabhängigen Treuhänder.

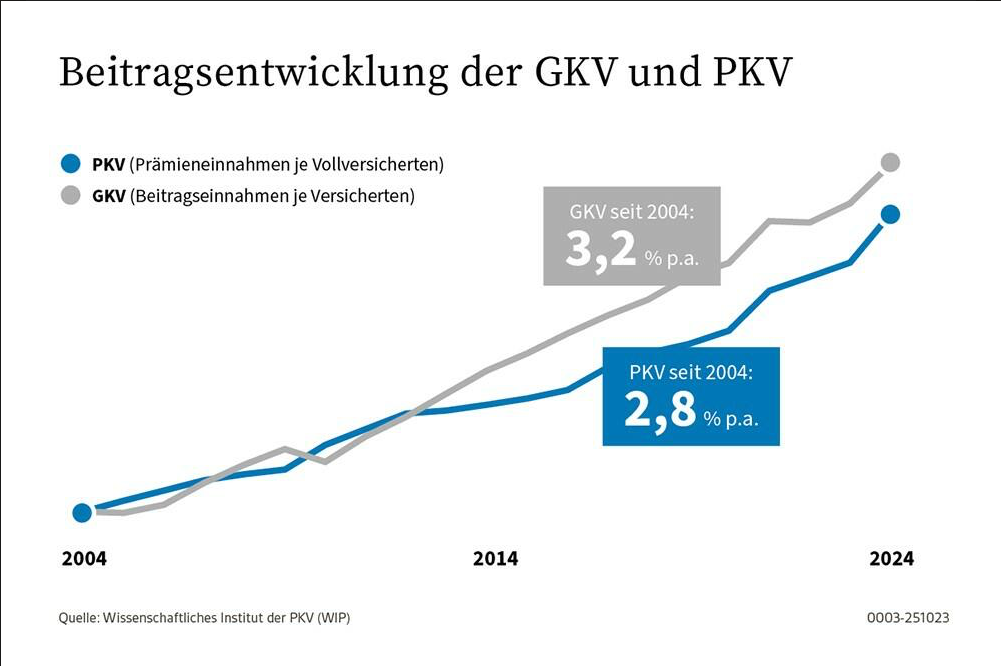

Trotz dieser Regelungen steigen die tatsächlichen Kosten aufgrund der höheren Lebenserwartung, Inflation und medizinischen Fortschritte regelmäßig an. Die Versicherer müssen dementsprechend Anpassungen vornehmen. Zwischen 2013 und 2023 stiegen die Beiträge für private Krankenversicherungen durchschnittlich um 2,8 Prozent pro Jahr.

Es wird oft übersehen, dass auch die Beiträge der gesetzlichen Krankenversicherung regelmäßig angepasst werden. Ein wesentlicher Treiber ist die jährliche Erhöhung der Beitragsbemessungsgrenze für Gutverdiener. Im direkten Vergleich erhöhte sich der Höchstbeitrag für gesetzliche Krankenkassen sogar jährlich um 3,4 Prozent (Quelle: PKV-Verband).

Aufgrund aktueller Finanzierungsprobleme ist zu erwarten, dass gesetzliche Krankenkassen nicht nur ihre Beiträge erhöhen müssen, sondern auch wichtige Leistungen eingekürzt werden könnten.. In diesem Kontext bietet eine private Krankenversicherung Schutz: Der bei Vertragsabschluss festgelegte Versicherungsschutz ist vertraglich garantiert und kann nicht durch politische Entscheidungen gekürzt werden.

Während die Beitragsanpassung in der gesetzlichen Krankenversicherung beinahe linear verläuft, zeigen sich in der privaten Krankenversicherung unregelmäßige Abstände. Dies liegt daran, dass private Krankenkassen ihre Beiträge erst dann anpassen dürfen, wenn die nachweislichen Aufwandskosten mindestens 5-10 Prozent höher sind als kalkuliert. Beitragsanpassungen in der PKV sind zwar höher als in der GKV, aber dafür bleiben die Beiträge auch für eine gewisse Zeit stabil.

Als Beamter erhältst du keinen Arbeitgeberzuschuss für deine Krankenversicherung, sondern die sogenannte Beihilfe. Dein Dienstherr, sei es der Bund, das Land oder die Kommune, beteiligt sich zu einem bestimmten Prozentsatz an allen Gesundheitskosten, die durch notwendige Behandlungen oder Medikamente entstehen. Du benötigst daher nur eine Versicherung für den Teil der Kosten, die nicht von der Beihilfe übernommen werden – die sogenannten Beihilfetarife.

Für Beamte sind private Krankenversicherungen beinahe immer die bessere Wahl, da du besonders preiswert Zugang zu den umfassenden Leistungen der PKV erhältst. Dabei lohnt es sich natürlich, sich von einem Spezialisten ausführlich zu den Leistungsunterschieden einzelner Anbieter beraten zu lassen.

Die Kosten, die von der Beihilfe übernommen werden, variieren je nach den eigenen Verordnungen der Bundesländer. Hier gibt es mitunter große Unterschiede. In acht Bundesländern, darunter Berlin, Brandenburg und Niedersachsen, werden keine Wahlleistungen wie ein Einbettzimmer oder die Behandlung durch den Chefarzt übernommen. Hingegen können Beamte in Bayern, Sachsen und Nordrhein-Westfalen diese Leistungen ohne zusätzliche Zahlung in Anspruch nehmen.

Falls die Beihilfe deines Bundeslandes Wahlleistungen ausschließt, können betroffene Beamte diese Lücke durch Wahlleistungstarife schließen. Unser Experte im Bereich der privaten Krankenversicherung berät dich gerne weiter, wenn die Beihilfe deines Bundeslandes keine Wahlleistungen bezuschusst.

Solltest du in einem Bundesland verbeamtet sein, welches neben der oben beschriebenen individuellen Beihilfe auch eine pauschale Beihilfe anbietet, so lies dir unbedingt den Artikel „Krankenversicherung für Beamte in Sachsen“ durch. Dort habe ich dir alles wichtige zu dem Thema Anhand der Regelungen in Sachsen zusammengefasst. Diese sind jedoch in ähnlicher Form auch auf andere Bundesländer wie Hamburg oder Baden-Württemberg übertragbar.

PKV Themen

im Überblick

Alle wichtigen Themen zur privaten Krankenversicherung kompakt und verständlich erklärt.

PKV Leistungen

im Vergleich

Wichtige Unterschiede der privaten Krankenversicherung klar, kompakt und transparent erklärt.

PKV Vorteile

im Überblick

Die wichtigsten Argumente für die private Krankenversicherung verständlich und einfach erklärt.