Wie hoch ist eigentlich mein Beitrag, wenn ich in die private Krankenversicherung wechsle? So oder so ähnlich bekommen wir täglich Anfragen über unsere Social-Media-Kanäle und das ist Grund genug, heute mal die wichtigsten Punkte zu dem Thema „Beitrag private Krankenversicherung“ für dich zusammenzufassen.

Beitrag private Krankenversicherung – wie wird er berechnet?

Im Gegensatz zur gesetzlichen Krankenkasse (GKV), wo sich der Beitrag rein nach deinem Einkommen richtet, gibt es in der privaten Krankenversicherung (PKV) gleich mehrere Kriterien zur Beitragsberechnung. Neben deinem Einstiegsalter und aktuellen Gesundheitszustand zählt vor allem der Umfang des von dir gewählten Versicherungsschutzes.

Vergleich Beitragsfaktoren GKV vs. PKV

Um die Unterschiede zwischen gesetzlicher und privater Krankenversicherung besser zu verstehen, lohnt sich ein direkter Vergleich der Beitragsfaktoren:

| Kriterium | GKV (Gesetzliche Krankenversicherung) | PKV (Private Krankenversicherung) |

| Beitragsberechnung | Prozentsatz vom Bruttoeinkommen (ca. 14,6 % + Zusatzbeitrag) | Individuell nach Risiko: Alter, Gesundheit, Leistungsumfang |

| Höchstbeitrag 2026 | Ca. 1.015 € monatlich (bei Höchstbemessungsgrenze) | Keine gesetzliche Obergrenze, abhängig vom gewählten Tarif |

| Einstiegsalter | Keine Rolle | Entscheidend: Je jünger, desto günstiger |

| Gesundheitszustand | Keine Rolle | Zentral: Vorerkrankungen können zu Risikozuschlägen führen |

| Familienversicherung | Kostenlose Mitversicherung von Kindern und Ehepartnern möglich | Jede Person benötigt eigenen Vertrag |

| Altersrückstellungen | Keine (Umlageverfahren nach SGB V) | Ja, zur Beitragsstabilität im Alter (gemäß Versicherungsvertragsgesetz – VVG) |

| Leistungsumfang | Einheitlich, gesetzlich festgelegt (SGB V) | Individuell wählbar, von Basis- bis Premiumschutz |

| Arbeitgeberzuschuss | 50 % des Beitrags (bis zur Beitragsbemessungsgrenze) | 50 % des Beitrags (maximal bis zur Hälfte des GKV-Höchstbeitrags) |

Wichtig: Während die GKV nach dem Solidarprinzip funktioniert (Beitrag nach Einkommen, Leistung nach Bedarf), gilt in der PKV das Äquivalenzprinzip – dein Beitrag richtet sich nach deinem individuellen Risiko und dem gewünschten Versicherungsschutz.

Einstiegsalter

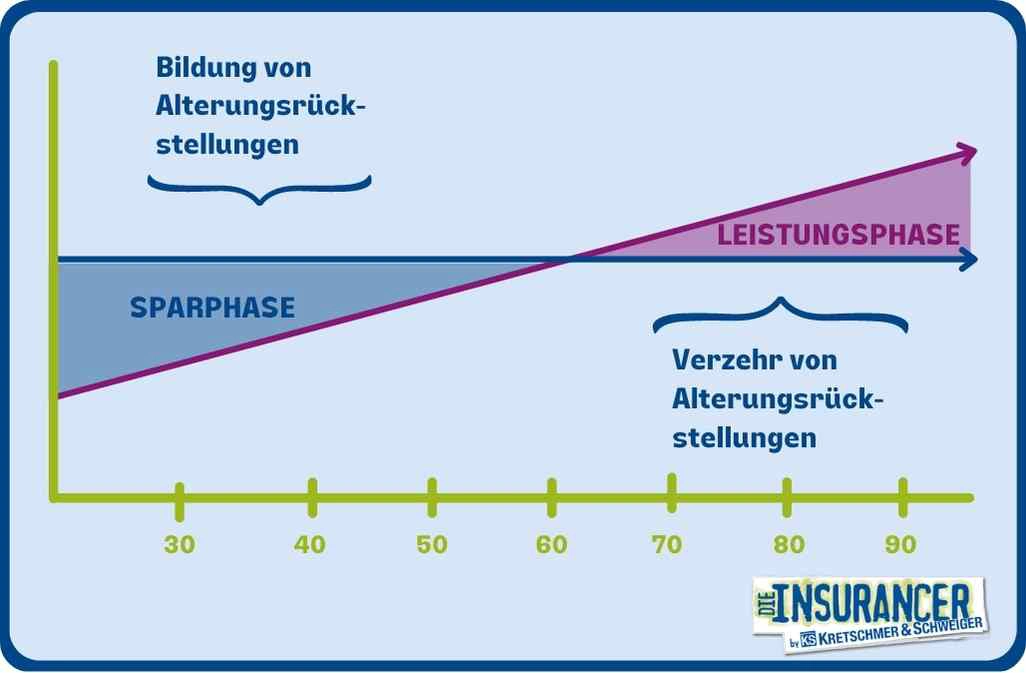

Grundsätzlich kann man sagen, dass ein monatlicher Beitrag günstiger ist, umso jünger du bei einem Wechsel in die private Krankenversicherung bist. Das liegt vor allem daran, dass es in der privaten Krankenversicherung – im Gegensatz zur gesetzlichen Krankenkasse –, Rückstellungen fürs Alter gebildet werden und umso länger du Zeit hast, diese anzusparen, umso günstiger ist auch dein Beitrag.

Aktueller Gesundheitszustand

Der vom Versicherer kalkulierte Beitrag entspricht immer dem Beitrag für eine gesunde Person. Bringst du bei einem Wechsel in die private Krankenversicherung schon kleine oder mittlere Vorerkrankungen mit, darf der Krankenversicherer hierfür Risikozuschläge verlangen. Je nach Art der Vorerkrankung sind diese mehr oder weniger hoch und können teilweise bei Behandlungs- und Beschwerdefreiheit nach einigen Jahren wieder wegfallen.

Über die Auswirkungen einer guten Gesundheitsprüfung auf die Beitragsstabilität von Beiträgen in der PKV, habe ich in einem anderen Artikel schonmal ausführlich berichtet. Wichtig ist jedoch immer, dass du bei einem Wechsel in die PKV immer ausführliche und vor allem wahrheitsgemäße Angaben zu deinem aktuellen Gesundheitszustand machst. Um böse Überraschungen im Nachgang zu verhindern, lässt du dir am besten im Vorfeld einer Antragsstellung alle Behandlungen der letzten 3-5 Jahre von deiner bisherigen Krankenkasse bestätigen.

Leistungsumfang

Ein großer Vorteil einer privaten Krankenversicherung liegt mit Sicherheit darin, dass du den Leistungsumfang maßgeblich beeinflussen kannst. So kannst du bei eigentlich allen Anbietern zwischen mehreren Paketen wählen – und unterschiedliche Leistungen in Anspruch nehmen – und so am Ende auch den Beitrag der privaten Krankenversicherung beeinflussen. Die wichtigsten Einflussfaktoren sind dabei:

- Höhe des Selbstbehaltes

- Privatpatientenstatus im Krankenhaus gewünscht?

- Höhe der Erstattung beim Zahnarzt

Neben diesen offensichtlichen Einflussfaktoren gibt es jedoch noch eine Vielzahl von Leistungsunterschieden, welche auf den ersten Blick für einen Laien nicht immer ersichtlich sind. Hier ist eine ausführliche Beratung von großer Bedeutung und sorgt dafür, dass du mit deiner Entscheidung auch im hohen Alter noch zufrieden bist.

Ergibt es Sinn, Beiträge zu sparen?

Sehr häufig habe ich in meinen Gesprächen mit Kunden zu tun, die ein finanzielles Motiv beim Wechseln in die private Krankenversicherung in den Vordergrund stellen. Doch ergibt es Sinn, den Beitrag einer privaten Krankenversicherung so niedrig wie möglich zu halten?

Bevor du dir so eine Frage stellst, macht es aus meiner Sicht erst einmal Sinn, einen Blick auf die Grundlagen zu werfen. Ich unterstelle jetzt einmal, dass du dich aktuell in einem Angestelltenverhältnis befindest. Das bedeutet, dass dein Arbeitgeber bis zu einer gewissen Grenze, auch die Hälfte des Beitrages zur privaten Krankenversicherung übernimmt und du deinen Arbeitnehmeranteil von der Steuer absetzen kannst.

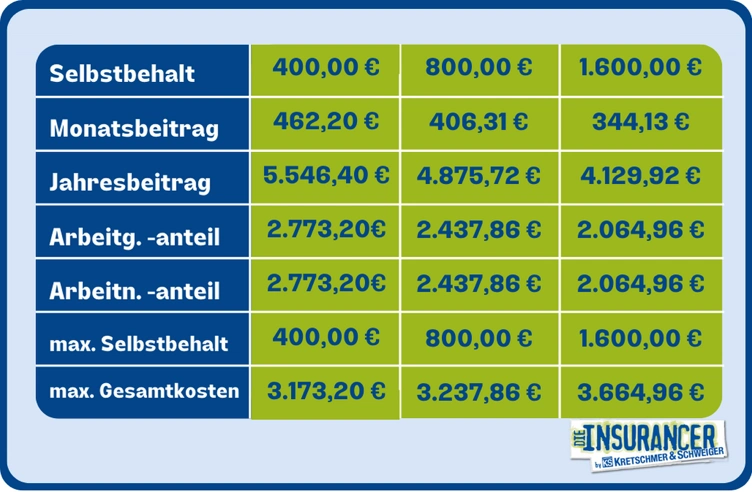

Schauen wir uns mal an, was passiert, wenn du z. B. eine höhere Selbstbeteiligung wählst, um so deinen monatlichen Beitrag zu reduzieren:

Wählst du also eine höhere Selbstbeteiligung, um Beiträge zu sparen, fließt die Hälfte der Beitragsersparnis zu deinem Arbeitgeber. Umgekehrt müsstest du die Selbstbeteiligung jedoch komplett aus eigener Tasche bezahlen und am Ende würdest du dafür sogar noch weniger Steuererstattung erhalten. Für Angestellte ergibt es deswegen in den wenigsten Fällen Sinn, auf zusätzliche Leistungen zu verzichten, um Geld zu sparen. Nähere Informationen zu dem Thema Selbstbehalt und die Auswirkungen auf den Beitrag einer privaten Krankenversicherung für Angestellte und Selbständige findest du in einem separaten Beitrag.

Welche anderen Faktoren beeinflussen meinen Beitrag

Neben den oben genannten Faktoren gibt es eine Reihe von weiteren – nicht ganz so offensichtlichen – Faktoren, die den aktuellen Beitrag, aber vor allem auch zukünftigen Beitrag deiner privaten Krankenversicherung beeinflussen. So habe ich in einer meiner Reihe „Was zeichnet einen guten Krankenversicherer aus“ in vier Teilen beschrieben, auf was du wirklich achten solltest. Neben dem Umgang mit Kosten, dem Umgang mit Risiken und dem Umgang mit der Kalkulation, spielt vor allem der Umgang mit der Geldanlage eine wichtige Rolle. Jedoch findet dieser in den meisten Beratungen am Markt viel zu wenig Platz.

Fazit

„Beitrag private Krankenversicherung“ ist wohl das emotionalste Thema im Bereich der Gesundheitsabsicherung. Wer sich mit dem Wechsel in die private Krankenversicherung beschäftigt, sollte niemals nur auf den aktuellen Preis schauen oder gar so viel wie möglich Beitrag sparen wollen. Vielmehr solltest du dein Augenmerk darauf legen, dass du dich für einen Anbieter entscheidest, der nachhaltig kalkuliert und du idealerweise im gar keine Beiträge im Alter mehr bezahlst. Wie das geht, erfährst du in unserem Beitrag über steuerliche Tricks in der PKV.

Du überlegst gerade, ob eine private Krankenversicherung für dich Sinn ergibt? Dann buche dir gerne einen unverbindlichen Kennenlerntermin und wir schauen uns das Thema von allen wichtigen Seiten gemeinsam an.