Wer eine Geldanlage für Kinder sucht, steht oft vor der Herausforderung aus einem riesigen Angebot am Markt, das Beste für das eigene Kind zu finden. Doch was ist die beste Geldanlage für Kinder und worauf solltest du achten? Alles, was wichtig ist, erfährst du im folgenden Beitrag. Am Ende stelle ich dir anhand eines konkreten Beispiels die beliebteste Variante ausführlich vor.

Prioritäten bei der richtigen Geldanlage für Kinder

Immer wenn du dich mit dem Thema Geldanlage für Kinder oder natürlich auch langfristige Geldanlage im Allgemeinen beschäftigst, kommst du nicht drumherum, dich mit ein paar wichtigen Fragestellungen bzw. Herausforderungen zu beschäftigen. So spielen deine Erwartungen an die höhere Rendite, die Sicherheit oder auch die Verfügbarkeit eine wichtige Rolle, die es zu beachten gilt. Zusammenfassend spricht man hier vom magischen Dreieck der Geldanlage, welches ich in einem anderen Beitrag schon ausführlich beschrieben habe.

Liquidität

Mit Liquidität ist eigentlich die Verfügbarkeit deiner gewünschten Geldanlage gemeint. Also wie schnell möchtest du über das Geld verfügen können bzw. wie lange ist dein Anlagehorizont. Wenn es um das Sparen für Kinder geht, ist der Anlagehorizont meist ein wenig länger, im Bereich von 15-20 Jahren. Meine Kunden legen normalerweise Geld z. B. für den Führerschein, das Studium oder die erste eigene Wohnung des Kindes zurück. Grundsätzlich kann man jedoch festhalten, dass umso länger die Laufzeit bzw. dein Anlagehorizont ist, umso mehr Rendite du auch erwarten kannst.

Sicherheit

Im aktuellen Zinsumfeld ist es schwierig eine vernünftige Verzinsung zu bekommen und in den meisten Fällen kommst du wahrscheinlich nicht drumherum, dich mit einer Geldanlage am Kapitalmarkt zu beschäftigen. Denn auch hier gilt, umso mehr Sicherheit du dir für deine Geldanlage für Kinder wünscht, umso weniger Rendite wird diese langfristig abwerfen. Man könnte hier auch sagen: Sicherheit kostet Geld. In den meisten Fällen bekommst du aber eine hohe Sicherheit auch über eine möglichst lange Laufzeit und nimmst so zum Beispiel das Kursschwankungsrisiko einer Börse mehr oder weniger raus. Wie genau das funktioniert, erkläre ich dir im weiteren Verlauf dieses Artikels.

Rendite

Die eierlegende Wollmilchsau gibt es nicht. Wer eine Geldanlage für Kinder sucht, die jederzeit verfügbar ist und dabei eine hundertprozentige Sicherheit haben möchte, muss zwangsläufig auf ansprechende Renditen verzichten. So bleibt zum Beispiel in diesem Fall zwangsläufig nur die Anlage auf dem Tagesgeldkonto, was bekanntermaßen nicht allzu gut verzinst wird.

Aber Gott sei Dank gibt es auch hier gute Alternativen. Wichtig zu erwähnen wäre hier, dass ich im aktuellen Marktumfeld lieber von einer „Nettorendite“ spreche. Wir berücksichtigen also die Rendite einer Kapitalanlage unter Berücksichtigung der aktuellen Inflation. Bekommst du also 2 Prozent Zinsen auf ein Produkt, hast im Gegenzug jedoch eine Inflation (Kaufkraftentwertung) von 5 Prozent oder höher, kannst du dir bzw. dein Kind von dem angesparten Geld jedes Jahr 3 Prozent weniger kaufen. Bei einer Geldanlage für Kinder geht es in den meisten Fällen also darum, die mittel- bis langfristige Inflation auszugleichen bzw. eine hohe Rendite zu erwirtschaften, als die Inflation wieder auffressen kann.

Sparen für Kinder: die ideale Geldanlage

Wenn ich meine Kunden frage, wie sie die oben beschriebenen Punkte des magischen Dreiecks priorisieren möchten, kommen wir in den meisten Fällen zu folgender Ausgangssituation: Wir können von einem Anlagehorizont von mindestens 15 Jahren ausgehen, in denen das Geld grundsätzlich nicht zur Verfügung stehen muss. Die meisten meiner Kunden möchten natürlich auch, dass sich das angesparte Geld nachhaltig vermehrt und die Inflation ausgeglichen wird und sind hier auch bereit, zumindest kleine Risiken einzugehen.

Nimmt man die oben beschriebenen Grundlagen und sucht die richtige Geldanlage für Kinder, macht ein Sparplan oder eine Einmalanlage am Aktienmarkt durchaus Sinn. So kann man mittlerweile sehr kostengünstig in ETF’s investieren und damit von den langfristigen Steigerungen der Aktienmärkte profitieren. So hat z. B. ein ETF auf den breit gestreuten MSCI-World in den letzten 10 Jahren eine durchschnittliche Wertentwicklung von ca. 9,5 Prozent abgeworfen.

Zeit ist Geld

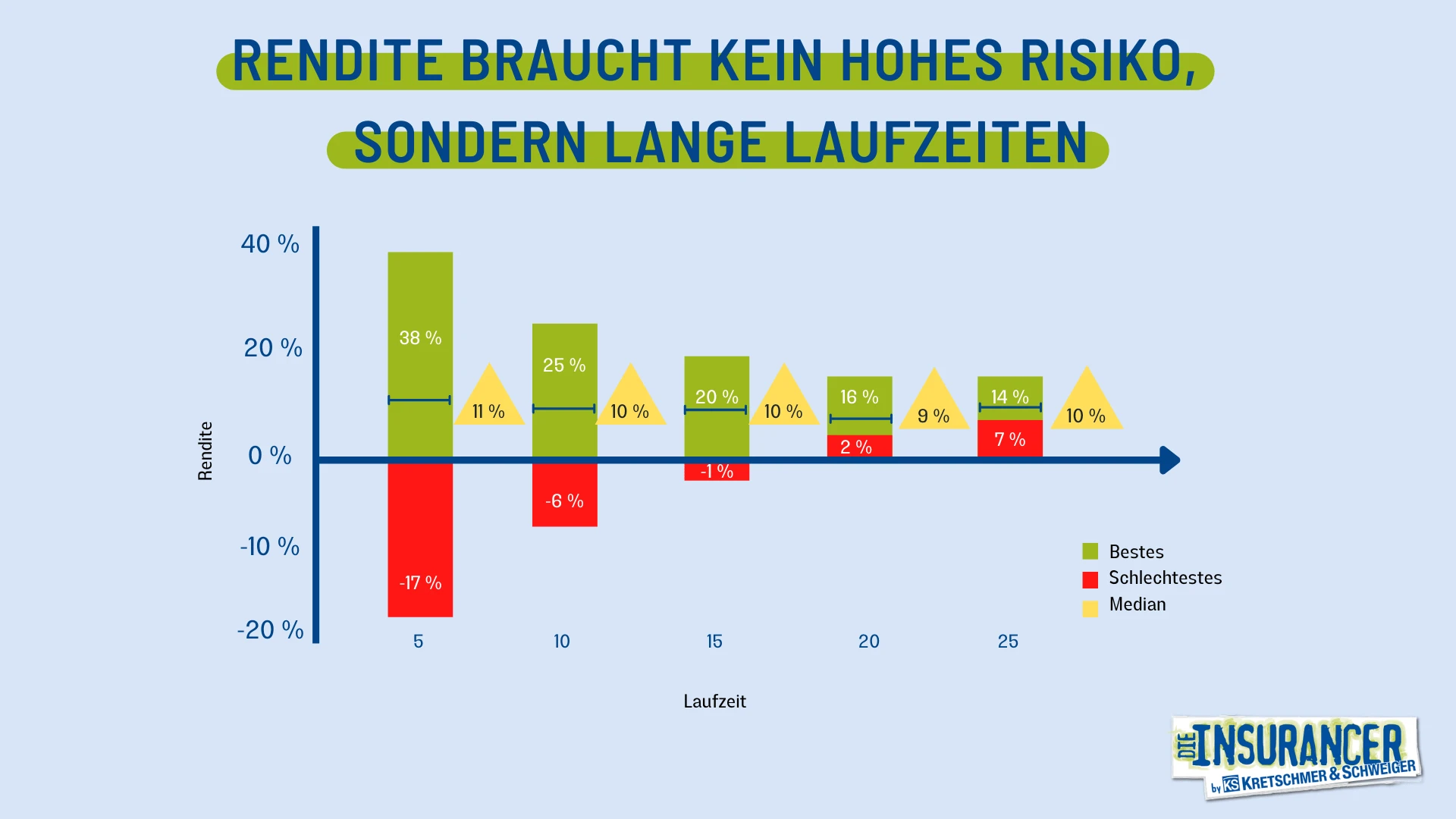

In meinen Beratungen merke ich jedoch, dass viele Eltern die Anlage am Kapitalmarkt noch scheuen und wenig Erfahrung mitbringen. Diesen Kunden erkläre ich dann immer, dass man als Anleger durchaus beachtliche Renditen erwirtschaften kann, ohne sich tagtäglich mit dem Aktienmarkt beschäftigen zu müssen. Es ist auch nicht so wichtig, welche Anlage man sich genau aussucht. Vielmehr entscheidend ist ein langer Anlagehorizont. So nehme ich praktisch alle Risiken von Aktienanlagen raus und zur Erläuterung habe ich mal folgende Grafik aufbereitet:

Kurz beschrieben liest man diese Grafik dann so: Betrachtet habe ich mir in den letzten 50 Jahren jeden in der Praxis möglichen Anlagezeitraum am europäischen Aktienmarkt. Hättest du hier einen x-beliebigen Zeitraum von 5 Jahren gewählt, hättest du im schlechtmöglichstem Fall eine Rendite von -17 Prozent gehabt. Im bestmöglichen Szenario immerhin einen Gewinn von 39 Prozent pro Jahr. Umso länger jetzt der Zeitraum gewählt wurde, umso mehr Sicherheit hatte eine Anlage am Aktienmarkt.

Bei einem beliebig gewählten 20 Jahreszeitraum hättest du im schlechtesten Fall eine Rendite von mind. 2 Prozent erwirtschaftet, im bestmöglichen Fall immerhin 16 Prozent pro Jahr. Bei 25 Jahren Laufzeit reden wir im schlechtesten Fall schon von einer durchschnittlichen Rendite von 7 Prozent p.a.

Da die Aktienmärkte langfristig immer nach oben gehen, nehmen wir das Risiko (welches Aktienmärkte kurzfristig natürlich haben) praktisch komplett raus und haben darüber hinaus auch noch die echte Chance, die Inflation langfristig wirklich zu schlagen. Und das sollte ja das Ziel einer guten Geldanlage sein.

Meine Empfehlung

Eine Geldanlage für Kinder in ETF’s ergibt also durchaus Sinn. Einen Mehrwert kann ich dann noch schaffen, wenn wir um die eigentliche Geldanlage noch einen steuerlichen besseren Rahmen umschnallen, für bessere steuerliche Effekte. So können wir ETF’s auch im Rahmen einer fondsgebundenen Rentenversicherung besparen und haben dadurch den ein oder anderen Vorteil.

Fondswechsel

Es gibt Zeiten, wo du während der Laufzeit deiner Geldanlage vielleicht das Anlagekonzept verändern möchtest. Aktuell hegen viele Kunden den Wunsch hin zu nachhaltigen Anlagen zu tauschen. Bei einer Bank wäre ein solcher Wechsel steuerlich gesehen ein Verkauf (mit entsprechender Pflicht zur Abgeltungssteuer) und ein Kauf (mit entsprechenden Kaufkosten) wodurch das angesparte Kapital deutlich reduziert werden würde.

Machen wir den gleichen Fondswechsel innerhalb unserer Rentenversicherung, ist dies komplett steuer- und kostenfrei möglich.

Steuern sparen

Bei besonders langen Laufzeiten kommen am Ende der Laufzeit auch noch steuerliche Vorteile hinzu, denn bei einem Ablaufalter nach 62, wäre im Versicherungsmantel nur die Hälfte des Ertrages zu versteuern und nicht wie bei einer Bank der komplette Betrag.

Konkretes Beispiel

Stell dir mal vor, dein Kind ist 1 Jahr alt und du möchtest 50 Euro im Monat zur Seite legen. Unterstellt man eine Wertentwicklung von „nur“ 6 Prozent (nicht 9,5 Prozent, wie tatsächlich in den letzten 10 Jahren durchschnittlich erwirtschaftet wurden), kommen wir auf folgende Werte:

Kapital zum 18. Lebensjahr = 19.719 Euro

Kapital zum 25. Lebensjahr = 39.619 Euro

Kapital zum 67. Lebensjahr = 879.174,43 Euro

Egal ob das Sparziel also der Führerschein, die erste Wohnung oder tatsächlich die langfristige Altersvorsorge zum 67. Lebensjahr ist, ich glaube, es wird schwer, mit einer Bank-Sparanlage auf die oben beschriebenen Werte zu kommen.

Fazit

Rentenversicherungen sind bei weitem nicht mehr so statisch, wie wir das aus unserer eigenen Kindheit kennen. Mittlerweile können wir hier nicht nur moderne ETF’s besparen, sondern auch jederzeit den Beitrag erhöhen und reduzieren und vor allem auch während der Laufzeit des Vertrages jederzeit auf das Kapital zugreifen. So kann der Vertrag zum Beispiel grundsätzlich weiterlaufen, du entnimmst aber z. B. 3.000 Euro, um den Führerschein deines Sohnes oder deiner Tochter zu bezahlen.

In den meisten Fällen sind die Großeltern bereit sich monatlich mit z. B. 10 Euro oder 25 Euro zu beteiligen und ihr kommt auf eine schöne monatliche Sparleistung bzw. am Ende auch auf eine tolle Ablaufleistung.