„Günstige PKV“, das klingt für viele erst einmal verlockend. Warum auch nicht? Schließlich locken Vergleichsportale mit Beiträgen unter 300 Euro im Monat und Slogans wie „Top-Leistungen zum kleinen Preis“. Doch genau hier lauert eine der größten Fallen der privaten Krankenversicherung (PKV): Wer nur auf den Beitrag schaut und sich am Ende für eine „zu“ günstige PKV entscheidet, trifft oft Entscheidungen, die sich später bitter rächen.

Eine PKV ist kein Produkt, das man wie einen Handyvertrag nach zwölf Monaten wieder wechseln kann. Sie begleitet dich über Jahrzehnte – mit steigenden Gesundheitskosten, wechselnden Lebenssituationen und einem Gesundheitssystem, das immer komplexer wird. Der vermeintlich „günstige“ Tarif kann dann schnell zur Kostenfalle werden. Etwa wenn chronische Erkrankungen auftreten, notwendige Behandlungen nicht abgedeckt sind oder hohe Selbstbehalte jedes Jahr zur Belastung werden.

Viele Menschen unterschätzen, wie individuell die Private Krankenversicherung funktioniert. Der Preis allein sagt fast nichts über die tatsächliche Qualität oder Zukunftssicherheit eines Tarifs aus. Billigtarife sparen meist dort, wo du es erst Jahre später merkst: bei den Leistungen, der Stabilität der Beiträge oder der Erstattungsquote im Krankheitsfall.

In diesem Beitrag zeige ich dir, warum eine günstige PKV selten wirklich günstig ist und worauf du achten solltest, wenn du dich privat versichern möchtest. Du erfährst, wie Tarife kalkuliert werden, wo echte Einsparpotenziale liegen und woran du erkennst, ob ein Angebot solide oder riskant ist. Das Ziel: Du sollst am Ende verstehen, wie du gute Leistung zu einem fairen Beitrag bekommst, und zwar ohne dich in ein vermeintliches Schnäppchen zu verirren, das dich später teuer zu stehen kommt.

Ausgangssituation

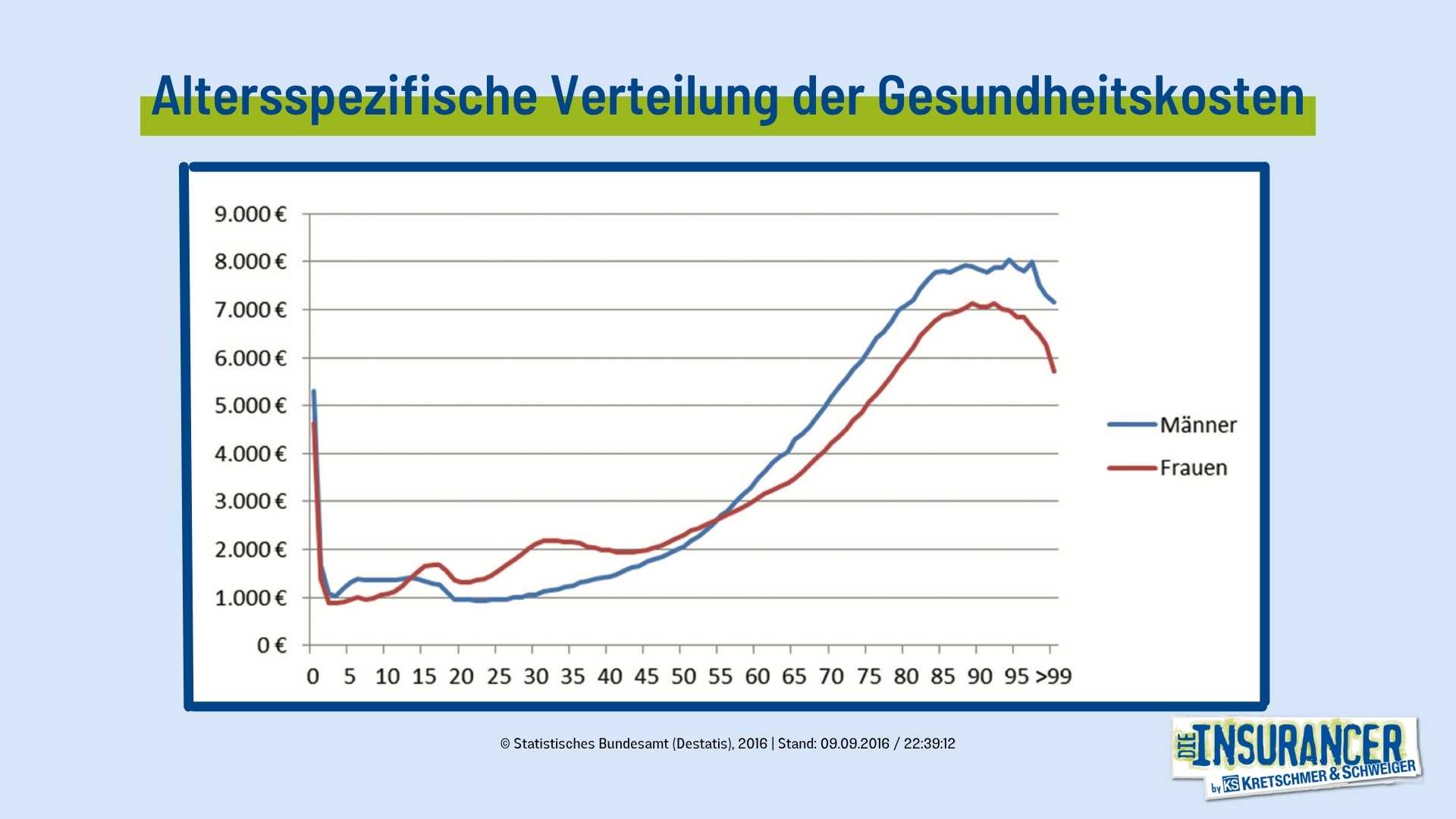

Mit der Pressemitteilung Nr. 167 vom 25. April 2024 hat das statistische Bundesamt letztmals die durchschnittlichen Gesundheitsausgaben pro Kopf in Deutschland veröffentlicht. So gab jeder Bürger in Deutschland im Jahr 2022 statistisch gesehen 5.939 Euro für die Erhaltung und Wiederherstellung seiner Gesundheit aus.

Da ist es doch nur logisch, dass diese Kosten von einer Krankenversicherung auch möglichst gut abgedeckt werden sollten. Unterstellen wir der Einfachheit halber mal, dass Du gerade 30 Jahre alt bist und deine Restlebenserwartung bei 50 Jahren liegt. Du würdest statistisch gesehen also im Laufe deines restlichen Lebens, Kosten in Höhe von ca. 300.000 Euro verursachen.

Folgt man diesem Beispiel, dann ist relativ schnell klar, das deine günstige PKV im Laufe deines Lebens auch mindestens diese 300.000 Euro an Beitrag von dir verlangen muss, um kostendeckend zu arbeiten. Die Frage ist nur, wann in den nächsten 50 Jahren du diesen Beitrag bezahlst.

Alterungsrückstellungen – warum sie das Rückgrat deiner PKV sind

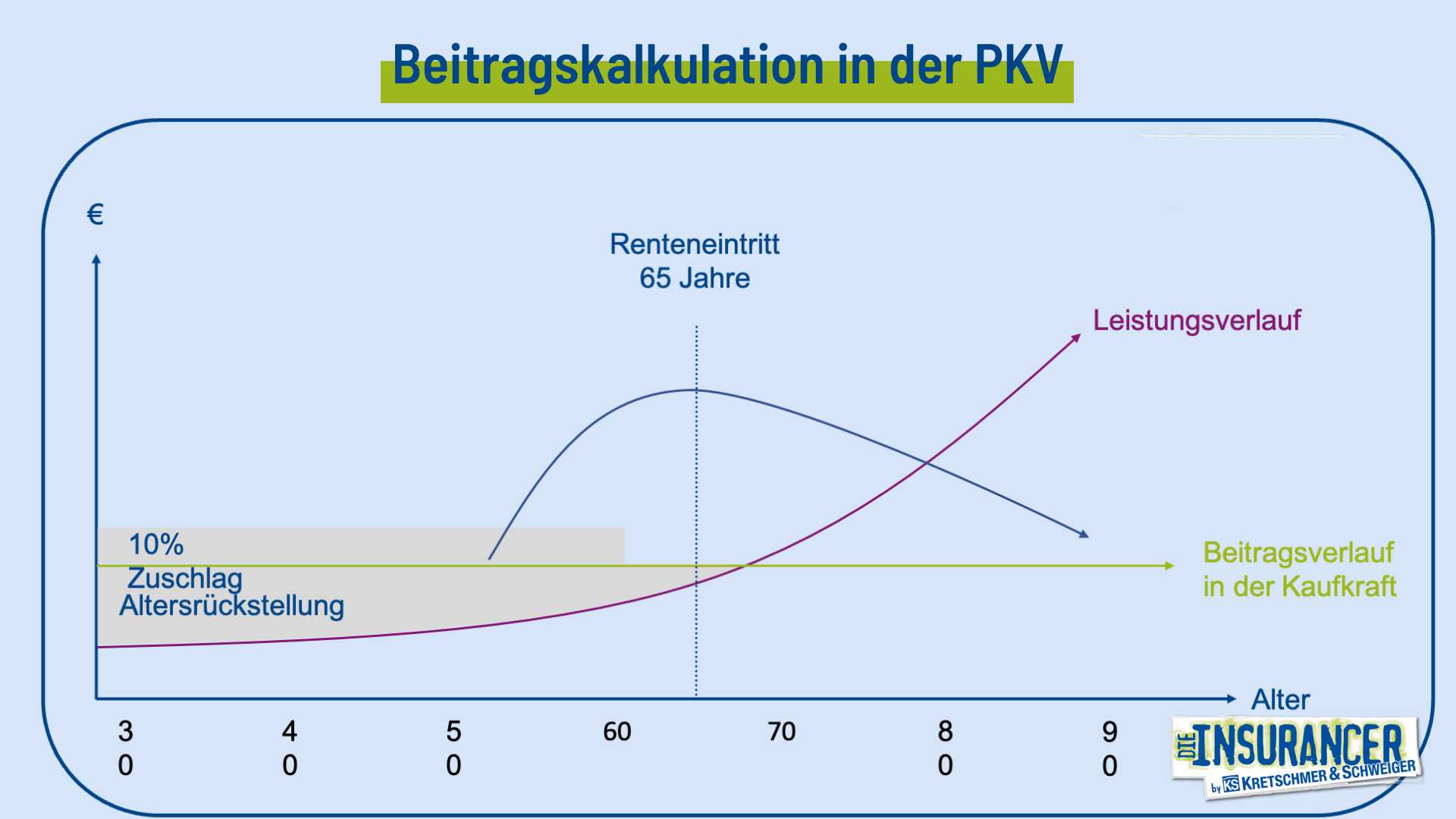

Einer der größten Unterschiede zwischen gesetzlicher und privater Krankenversicherung liegt in der Art, wie Beiträge kalkuliert werden. In der GKV zahlst du prozentual vom Einkommen – egal, wie alt oder krank du bist. In der PKV dagegen hängt dein Beitrag vom individuellen Risiko ab. Damit du im Alter nicht plötzlich explodierende Beiträge zahlen musst, gibt es ein zentrales Prinzip, die Alterungsrückstellungen.

Einfach gesagt, Alterungsrückstellungen sind dein persönlicher Spartopf für die Zukunft. Während du jung und gesund bist, zahlst du jeden Monat ein kleines Plus in diesen Topf ein. Dieses Geld wird angelegt, verzinst und dient dazu, die höheren Gesundheitskosten im Alter mitzufinanzieren. Denn mit zunehmenden Jahren steigen die Ausgaben für Arztbesuche, Medikamente und Behandlungen deutlich. Im Schnitt verdreifachen sie sich zwischen dem 30. und 70. Lebensjahr.

Die Idee hinter Alterungsrückstellungen ist simpel, aber genial. Die PKV verteilt deine lebenslangen Gesundheitskosten auf deine gesamte Versicherungszeit. So zahlst du in jungen Jahren bewusst etwas mehr, um im Alter entlastet zu werden. In der GKV funktioniert das anders – dort zahlen die Jüngeren für die Älteren, jedes Jahr neu. Die PKV dagegen setzt auf Eigenvorsorge über Jahrzehnte.

Die verschiedenen „Töpfe“ der Alterungsrückstellungen – und wofür sie da sind

Wenn man über Alterungsrückstellungen spricht, lohnt es sich, etwas genauer hinzuschauen. Denn in Wahrheit gibt es mehrere „Töpfe“, die zusammen dafür sorgen, dass deine Beiträge in der privaten Krankenversicherung im Alter bezahlbar bleiben.

Die tarifliche Alterungsrückstellung – dein persönlicher Grundpuffer

Das ist der wichtigste Topf. Ein Teil deines monatlichen Beitrags fließt automatisch in diese Rückstellung. Sie sorgt dafür, dass deine Beiträge nicht allein deshalb steigen, weil du älter wirst und häufiger zum Arzt gehst. Man kann sich das vorstellen wie ein Sparkonto, das du in jungen Jahren langsam füllst, damit es später deine höheren Gesundheitskosten abfedern kann.

Die Versicherung kalkuliert dabei sehr genau, wie steil die Krankheitskosten mit dem Alter ansteigen könnten. Wird zu vorsichtig gerechnet, entstehen zu geringe Rückstellungen – und das kann später zu höheren Beitragsanpassungen führen. Anders ausgedrückt gibt es einzelne Versicherer die versuchen, Ihren Beitrag so günstig wie möglich erscheinen zu lassen (günstige PKV). Das geschieht in aller Regel immer über zu niedrig kalkulierte Alterungsrückstellungen und dann wird’s im Alter halt teuer, denn irgendwann musst du deinen Beitrag halt bezahlen.

Der gesetzliche Beitragszuschlag – der zweite Sicherheitstopf

Zusätzlich zahlst du bis zum 60. Lebensjahr einen gesetzlich vorgeschriebenen Zuschlag von 10 % auf deinen PKV-Beitrag. Auch dieses Geld wird nicht „verbraucht“, sondern gespart. Der Zweck: Im Alter kann dieser Zuschlag bzw. die Rücklagen daraus, helfen, Beitragssteigerungen abzufangen oder den Beitrag sogar zu senken. Umso mehr Beitrag du also bezahlst, umso höher fällt auch die Zahlung in den zweiten Sicherheitstopf aus. Für Dich wäre noch wichtig zu wissen, dass dieser Gesetzliche Beitragszuschlag erst zum 01.01.2000 eingeführt wurde was bedeutet, dass es aktuell noch gar keine ältere Menschen gibt, die von diesem zweiten Sicherheitstopf vollumfänglich profitieren.

Überschussrückstellungen – der Bonus-Topf

Wenn dein Versicherer wirtschaftlich gut arbeitet – also weniger Kosten hat, als kalkuliert oder seine Kapitalanlage besser verwaltet als eingeplant, entstehen Überschüsse. Ein Teil davon wird ebenfalls als Rückstellung gutgeschrieben. Diese Mittel können später verwendet werden, um eigentlich notwendige Beitragsanpassungen abzumildern. Auch hier gilt: Je solider der Versicherer wirtschaftet, desto stabiler die Beiträge seiner Kunden.

Diese verschiedenen Rückstellungen greifen wie Zahnräder ineinander. Sie sorgen gemeinsam dafür, dass du im Alter nicht plötzlich von steigenden PKV-Beiträgen überrascht wirst. Wer früh in die private Krankenversicherung einsteigt, profitiert doppelt: Es bleibt mehr Zeit, die Rückstellungen aufzubauen, und der Zinseszinseffekt arbeitet länger für dich.

Kurz gesagt: Alterungsrückstellungen sind dein eingebauter Preisschutz fürs Alter. Sie wirken still im Hintergrund – aber sie sind das, was eine wirklich günstige PKV überhaupt möglich macht.

Wie erkennst du eine „zu günstige PKV“?

Die Aussage „günstige PKV“ löst grundsätzlich bei mir erst einmal Bauchschmerzen aus, wenn es um die Wahl der besten Privaten Krankenversicherung für dich geht. Denn jetzt mal ehrlich, wie möchtest du denn im Falle eines schweren Unfalls oder einer ernsthaften Erkrankung wirklich versichert sein? Möchtest du dann lieber eine günstige PKV haben oder doch lieber möglichst gut versichert sein. Anders ausgedrückt habe ich in meinen nun fast 25 Jahren Erfahrung noch nicht einen Fall erlebt, wo ein schwer kranker Kunde mich anruft und nach dem Preis seiner PKV fragt. Nein, die Fragen zielen immer auf den Leistungsumfang und eine mögliche Kostenübernahme durch seine private Krankenversicherung ab.

Bedenke bitte immer, dass die Mathematiker, die die Tarife berechnen, können zwar gut rechnen können, aber keine Zauberer sind. Wenn ein Tarif mit ähnlichen Leistungen deutlich günstiger ist als andere, sollte man genau hinschauen. Wie kommt dieser günstige Preis zustande? Es könnte sein, dass irgendwo im Kleingedruckten bestimmte Leistungen eingeschränkt sind – zum Beispiel höhere Eigenbeteiligungen bei Medikamenten, Heilmitteln, Psychotherapien oder Transportkosten. Oder es gibt vielleicht auch andere Stellen im Tarif, wo du später mehr bezahlen musst, als du es zu Beginn vermutest.

Ein weiterer Hinweis auf mögliche zukünftige Preiserhöhungen ist, wenn die Beiträge des Tarifs schon länger nicht angepasst wurden. In diesem Fall kann man damit rechnen, dass die Beiträge irgendwann steigen werden, um die Kosten zu decken.

Es gibt aber auch Gründe, warum ein Tarif günstig bleiben kann, ohne dass man versteckte Schwächen befürchten muss. Ein Beispiel sind gute Regelungen zur Beitragsrückerstattung, wenn du keine Leistungen in Anspruch nimmst. Das hilft, die Beiträge stabil zu halten. Auch eine gründliche Risikoprüfung bei neuen Versicherungsnehmern kann dazu beitragen, dass der Tarif langfristig günstiger bleibt. Und nicht zu vergessen: Gesundheitsmanagement-Angebote, die den Versicherten helfen, gesund zu bleiben, können ebenfalls zu einer stabilen Kostenentwicklung führen, von der sowohl du als Kunde als auch der Versicherer profitieren.

ACHTUNG:

Der monatliche Beitrag darf nie das einzige Argument für oder gegen eine private Krankenversicherung sein. Tarife, die zu knapp kalkuliert sind, tragen ein erhöhtes Risiko für deutliche Beitragssprünge in den kommenden Jahren. Besonders bei neuen Tarifgenerationen, die plötzlich deutlich günstiger wirken als ihre Vorgänger beim gleichen Anbieter, lohnt sich ein genauer Blick: Wie konnte dieser Preis zustande kommen? Welche Annahmen stecken hinter der Kalkulation?

Bei älteren Tarifen, die sich über viele Jahre am Markt bewährt haben, lässt sich die Stabilität deutlich besser einschätzen. Ihre Entwicklung liefert Anhaltspunkte, ob die Beiträge solide berechnet wurden – oder ob man mit künftigen Nachzahlungen rechnen muss.

4 wichtige Kriterien für eine wirklich günstige PKV

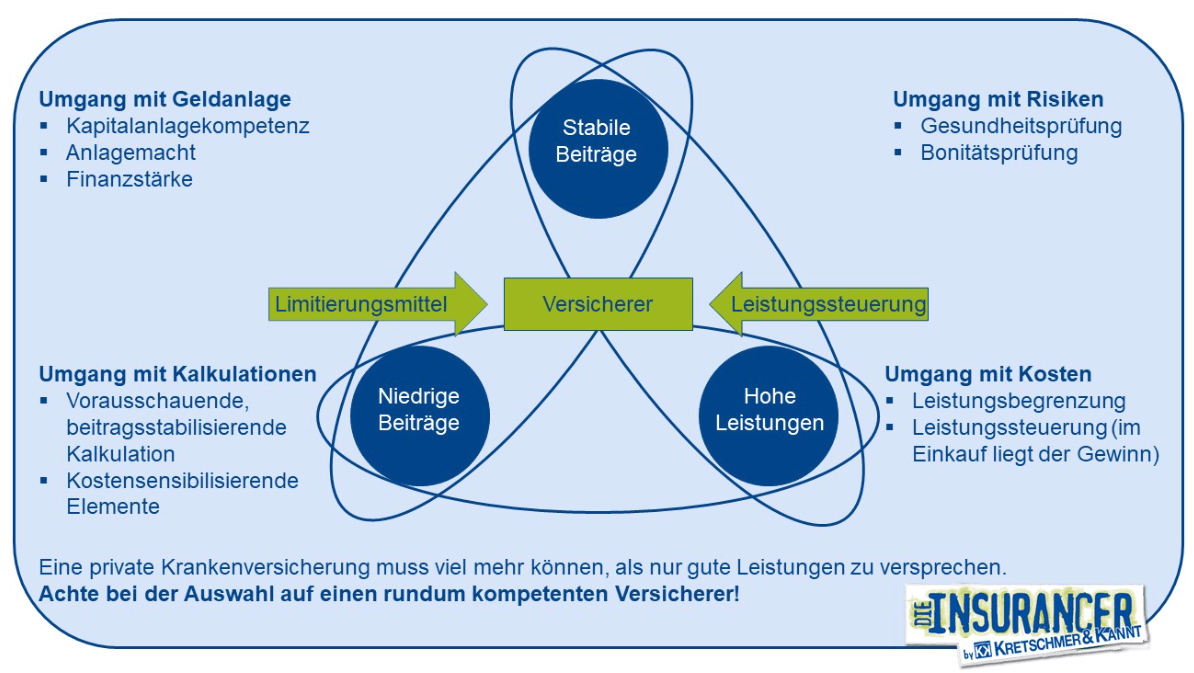

Aus meiner Sicht ist es niemals der aktuelle Preis einer Privaten Krankenversicherung welche darüber entscheiden sollte, ob es eine günstige PKV ist oder halt eben nicht. Vielmehr zählen für mich die folgenden 4 Kriterien bei deiner Entscheidung für oder gegen eine günstige PKV.

Umgang mit der Kapitalanlage

Zum Zeitpunkt der Veröffentlichung dieses Artikels belaufen sich die gesamten Alterungsrückstellungen aller in der PKV versicherten Kunden auf einen Betrag von knappen 352 Mrd. Euro. Wenn es Dich interessiert, kanns du den aktuellen Wert übrigens über die Zukunftsuhr des PKV-Verbandes jederzeit nachschauen.

Eine solch große Zahl bringt natürlich auch eine sehr große Verantwortung mit sich und glaub mir, nicht jeder Versicherer kommt dieser Verantwortung in gleichem Maße nach. So ist das Ergebnis welches Versicherer mit ihrer Kapitalanlage erwirtschaften am Markt recht unterschiedlich und kennt man die genauen Gründe, ist es in vielen Fällen auch leicht nachzuvollziehen.

Wenn du deine genaue Einschätzung zu diesem Thema haben möchtest und wie der Einfluss auf eine vermeintlich günstige PKV ist, dann findest du hier einen Ausführlichen Bericht zu dem wahrscheinlich wichtigsten Punkt einer guten Privaten Krankenversicherung.

Umgang mit der Kalkulation

Ein Tarif, der auf den ersten Blick besonders günstig wirkt, kann auf lange Sicht teuer werden. Entscheidend ist nicht, wie niedrig der Beitrag heute ist, sondern wie solide der Versicherer ihn kalkuliert hat. Gute Private Krankenversicherer planen vorausschauend – sie berücksichtigen, dass die Gesundheitskosten im Alter deutlich steigen und legen frühzeitig genug Geld in Form von Alterungsrückstellungen zurück. Wird zu knapp oder mit zu optimistischen Annahmen gerechnet, fehlt später Geld im System. Die Folge sind deutliche Beitragsanpassungen, die viele Kunden überraschen.

Ein weiterer Punkt ist, wie der Versicherer seine Tarife gestaltet. Ein gutes Tarifwerk fördert bewusst den verantwortungsvollen Umgang mit medizinischen Leistungen. Kleine Selbstbeteiligungen oder prozentuale Eigenanteile helfen, dass Behandlungen nur dann in Anspruch genommen werden, wenn sie wirklich notwendig sind. Das senkt die Gesamtkosten und stabilisiert langfristig die Beiträge – zum Vorteil aller Versicherten.

Wenn du also über einen auffallend günstigen Tarif stolperst, lohnt sich ein kritischer Blick: Wurde hier realistisch kalkuliert? Bildet der Anbieter ausreichend Rückstellungen? Gibt es Regelungen, die die Kostenentwicklung dämpfen? Oder hat man beim Rechnen vielleicht zu viel Optimismus an den Tag gelegt, um mit einem niedrigen Preis am Markt aufzufallen? Wenn Du mehr über den Umgang von Krankenversicherungen mit ihrer Kalkulation erfahren möchtest, lohnt sich für dich vielleicht ein Blick auf meinen ausführlicheren Artikel zu diesem Thema.

Ein verantwortungsvoll kalkulierter Tarif ist meist kein Schnäppchen, dafür aber planbar und nachhaltig. Er schützt dich vor unangenehmen Überraschungen und sorgt dafür, dass deine private Krankenversicherung auch in 20 Jahren noch bezahlbar bleibt.

Umgang mit Risiken

Wenn du überlegst, dich privat zu versichern, ist der Beitrag natürlich das Erste, worauf dein Blick fällt. Verständlich, denn niemand zahlt gern zu viel. Aber gerade bei auffallend günstigen Tarifen lohnt sich ein zweiter Blick hinter die Kulissen. Denn ein niedriger Beitrag sagt noch nichts darüber aus, wie solide ein Versicherer wirtschaftet.

Ein wichtiger Punkt ist das Risikomanagement. Gute Krankenversicherer kalkulieren vorsichtig und prüfen genau, wen sie aufnehmen. Das mag auf den ersten Blick streng wirken, schützt aber langfristig alle Versicherten. Wenn ein Unternehmen zu leichtfertig neue Kunden mit Vorerkrankungen akzeptiert oder Risiken zu günstig bepreist, fehlen später die finanziellen Reserven. Das Ergebnis: Die Beiträge müssen kräftig steigen, um die Kosten auszugleichen – und am Ende zahlen alle mit.

Ein weiterer, oft übersehener Aspekt ist das Bonitätsrisiko. Seit der Versicherungspflicht (§ 193 VVG) dürfen private Krankenversicherer säumige Kunden nicht einfach kündigen. Bleiben Beiträge unbezahlt, trägt die Gemeinschaft diese Ausfälle mit. Deshalb achten verantwortungsvolle Versicherer nicht nur auf Gesundheitsdaten, sondern auch darauf, dass ihre Kunden sich den Schutz dauerhaft leisten können.

Kurz gesagt: Ein „günstiger“ Tarif ist nur dann wirklich gut, wenn das Fundament stabil ist – also wenn der Versicherer sauber kalkuliert, Risiken fair verteilt und Rücklagen aufbaut. Tarife, die zu billig starten, holen ihre wahren Kosten später meist über deutliche Anpassungen wieder ein.

Vertraue also nicht allein dem Preis, sondern frag dich: Wie solide arbeitet dieser Versicherer? Wie sorgfältig geht er mit den Risiken seiner Kunden um? Das sind die Fragen, die darüber entscheiden, ob deine PKV in zehn oder zwanzig Jahren noch bezahlbar ist – oder zur Belastung wird.

Umgang mit Kosten

Eine besonders günstige PKV sollte dich wachsam machen, denn hinter niedrigen Beiträgen kann eine riskante Kostenstruktur stecken. Im vierten Kriterium geht es genau darum, wie ein Versicherer seine Kosten kontrolliert, um dauerhaft stabile Tarife zu gewährleisten – und wo du als Versicherter auf Schwachstellen achten solltest.

Der größte Kostenblock sind natürlich die Leistungsausgaben – also die Kosten für Arztbesuche, Medikamente, Heilmittel. Gute Versicherer steuern diese aktiv, indem sie medizinisch nicht notwendige Leistungen aus dem Tarif herausnehmen oder nur in begrenztem Umfang erstatten. Beispiel: Eine Lidstraffung ohne medizinische Notwendigkeit wird typischerweise abgelehnt, weil sie Kosten erzeugt, die das Kollektiv nicht dauerhaft tragen sollte.

Hinzu kommt Leistungssteuerung: Große Versicherer nutzen Rahmenverträge mit Sanitätshäusern oder Gesundheitsdienstleistern, schließen Rabatt- oder Kooperationsverträge mit Ärzten oder Reha-Einrichtungen und setzen auf digitale Systeme zur Rechnungsprüfung. So lassen sich überhöhte Abrechnungen erkennen und beeinflussen. Ein genaues Beispiel: Bei einer Hüftoperation können durch integrierte Versorgungsmodelle schon hohe Einsparungen erzielt werden.

Der zweite große Kostenbereich sind Verwaltungskosten – Personal, Systeme, Prozesse. Versicherer, die effizient arbeiten und viele Prozesse digitalisiert haben, haben hier niedrigere Aufwände und belasten das Kollektiv weniger. Für kleinere oder ineffizient geführte Anbieter kann das ein Haken sein, den du später an steigenden Beiträgen spürst.

Wenn also ein Tarif besonders günstig angeboten wird, frag dich: Werden hier Leistungsausschlüsse oder Begrenzungen eingeführt? Werden Rechnungen streng geprüft? Ist der Versicherer effizient in Verwaltung und Prozessführung? Und – familienmitgedacht – nutzt er aktiv Steuerungsinstrumente, die Kosten im Netz halten?

Ein Tarif, der all diese Stellräder durchdacht nutzt, ist kein billiges Produkt mehr, sondern ein strategisch kalkulierter Schutz, der die Risiken langfristiger Kostenentwicklung im Blick hat.

Fazit günstige PKV

Wahrscheinlich könnte ich Dir noch viel mehr über dieses wichtige Thema schreiben. Um den Rahmen dieses Artikels nicht zu sprengen, habe ich versucht, das ganze so kurz wie möglich zu halten und hoffe ich konnte dir einen guten Überblick geben.

Eine günstige PKV ist meistens mit erheblichen Nachteilen für deine Zukunft verbunden und ich rate dir immer, dich von einem echten Profi begleiten zu lassen. Sollte deine Wahl dabei auf mich fallen, freue ich mich auf alle Fälle schon, dich bald einmal kennenzulernen.