Auflage bzw. Klicks werden durch dramatische und reißerische Schlagzeilen erreicht und dieser Umstand ist soweit nichts Neues. Wer klickt schon auf einen Beitrag mit der Überschrift „Millionen von Privatpatienten im Alter sehr glücklich“. Und natürlich werden auch in meinem Kundenkreis viele Menschen durch die vielen, vermeintlich wahren, Schlagzeilen über vermeintlich explodierende Beiträge im Alter teils stark verunsichert.

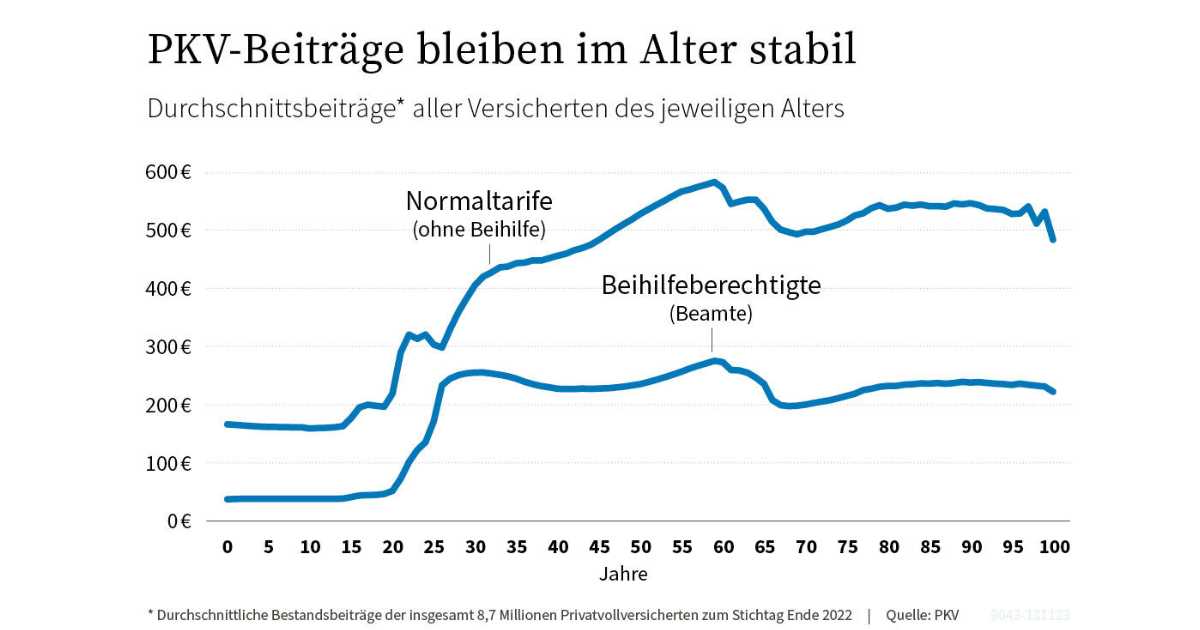

Doch wie sieht es denn wirklich mit den Beiträgen von Privatversicherten im Alter aus? Wirft man einen Blick auf die offizielle Statistik des PKV-Verbandes zeigt sich schnell, dass der Durchschnittsbeitrag eines Rentners (ohne Beihilfeanspruch) bei unter 600 Euro liegt. Bei älteren Kunden liegt der durchschnittliche Beitrag dabei sogar noch deutlich niedriger, wie die folgende Grafik sehr deutlich zeigt.

Wie hoch der Beitrag bei einem Wechsel zurück in die GKV in vielen Fällen werden kann habe ich oben schon ausführlich beschrieben. In meinem Kundenstamm betreue ich aktuell weit über 500 privatversicherte Menschen und nur ein verschwindend geringer Anteil liegt in der PKV im Alter über dem oben beschriebenen Beitrag von 827 Euro im Monat.

Auch über die gesamte Branche zeigt sich dabei kein anderes Bild. So liegen aktuell nur 2,3 Prozent aller Privatversicherten über 827 Euro und 97.7 Prozent zahlen weniger. Was diese Statistik dabei nicht berücksichtigt, ist die Tatsache, dass Privatversicherte den eigenen Beitrag durch Leistungskürzungen (Verzicht auf Chefarztbehandlung oder 1-Bettzimmer, Reduzierung der Leistungen für Zahnersatz) noch deutlich reduzieren könnten und dabei immernoch besser abgesichert wären, als bei einem Wechsel zurück in die GKV.

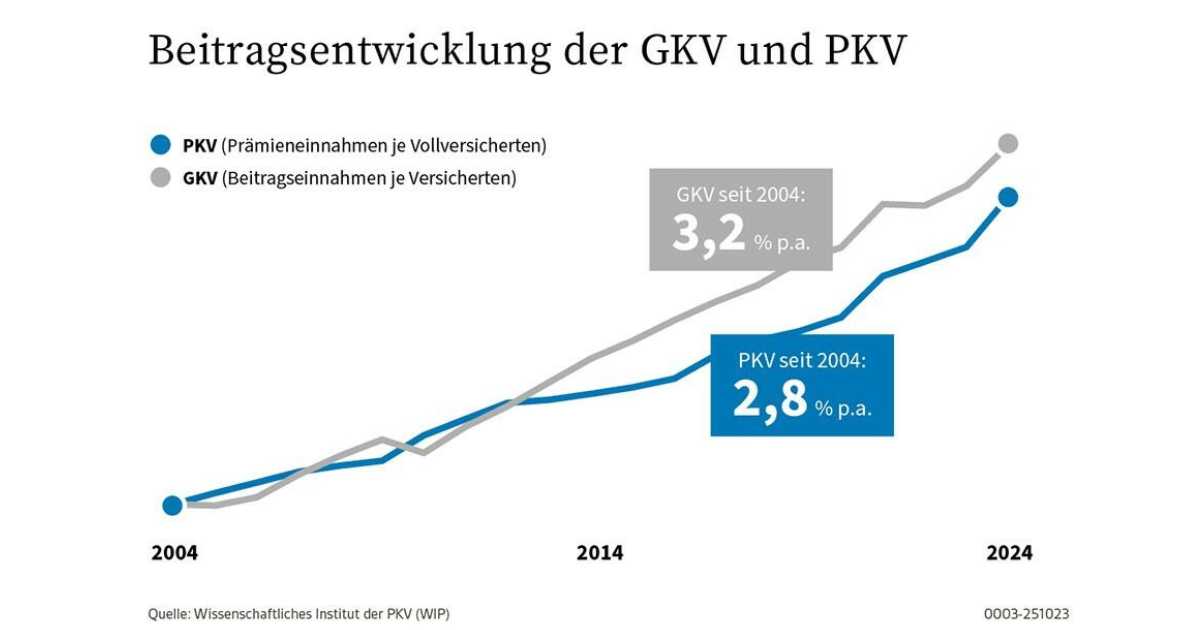

Wirft man einen Blick auf die letzten 20 Jahre zeigt sich schnell, dass die Beitragsentwicklung in der GKV und PKV recht ähnlich verläuft. Während die Beiträge zwischen 2004 und 2024 in der GKV um 86,6 Prozent gestiegen sind, taten sie dies in der PKV um 74,2 Prozent.

Wirft man gar einen Blick auf die letzten 30 Jahre, so stiegen die Beiträge in der GKV für Menschen mit einem Verdienst oberhalb der Beitragsbemessungsgrenze sogar um 119 Prozent (von 385 Euro im Jahr 1994 auf 844 Euro im Jahr 2024).

Was ebenfalls in der Diskussion unberücksichtigt bleibt, ist die Tatsache, dass Privatversicherte von zum Teil beträchtlichen Beitragsrückerstattungen profitieren. So fließen jedes Jahr ca. 1,5 Milliarden Euro wieder zurück in die Taschen der Kunden, was mit einer Reduzierung der Beiträge von ca. 5 Prozent gleichzusetzen wäre.

PKV Themen

im Überblick

Alle wichtigen Themen zur privaten Krankenversicherung kompakt und verständlich erklärt.

Altersteilzeit

und PKV erklärt

Worauf es bei Altersteilzeit und privater Krankenversicherung wirklich ankommt.

PKV-Beiträge

im Alter senken

Wie sich PKV-Kosten im Alter gezielt reduzieren lassen, klar und verständlich erklärt.