„Leider können wir in diesem Schadensfall keine Leistung zusagen“ – diesen Satz auf einem Schreiben der Versicherung hat der ein oder andere von euch sicherlich schon gelesen oder du befürchtest ihn im Falle eines Schadens.

In der Welt der gewerblichen Gebäudeversicherungen taucht zunehmend der Begriff der „unbenannten Gefahren“ oder „Allgefahrendeckung“ auf. Dieses Konzept zielt darauf ab, den Versicherungsschutz deiner gewerblichen Gebäudeversicherung so umfassend zu gestalten, dass er nahezu alle denkbaren Risiken abdeckt – auch unvorhersehbare Ereignisse, die zum Zeitpunkt des Vertragsabschlusses möglicherweise noch nicht absehbar sind. In diesem Beitrag erklären wir dir, was sich genau hinter dem Ausdruck „unbenannte Gefahren“ verbirgt, erörtern die Bedeutung und verdeutlichen dir, welche Vorteile sich daraus für dich als Versicherungsnehmer ergeben.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas sind „unbenannte Gefahren“?

Du kennst es sicherlich, jede Versicherung hat ein ewig langes Bedingungswerk – also eine Liste von versicherten und nicht versicherten Schäden. Trotzdem bleibt manchmal ein ungutes Gefühl: Sind wirklich alle Sachen, die mir wichtig sind, versichert? Gibt es wichtige Risiken, von denen ich vielleicht jetzt noch gar nichts weiß, inbegriffen?

Genau für diesen Fall gibt es die Klausel „unbenannten Gefahren“, oft auch Allgefahrendeckung oder All-Risk-Deckung genannt. Diese spezielle Versicherungsklausel schützt dich und dein gewerbliches Gebäude vor einer Vielzahl unvorhersehbarer Risiken, , also unbenannter Gefahren, die in herkömmlichen Policen nicht berücksichtigt werden.

„Unbenannte Gefahren“ – Wie funktioniert die Allgefahrendeckung genau?

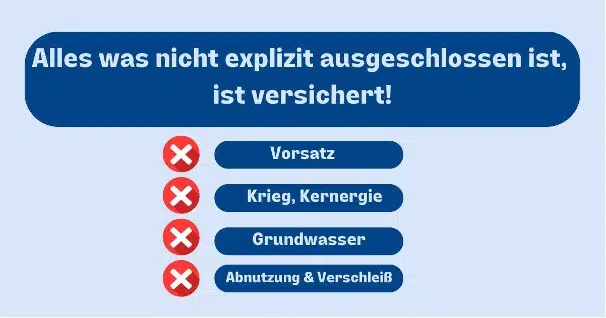

Einfach gesagt: Die Klausel unbenannte Gefahren deckt alle Schäden ab, die nicht ausdrücklich vom Versicherungsschutz ausgeschlossen sind.

In einer klassischen gewerblichen Gebäudeversicherung sind nur sogenannte „benannte Gefahren“ versichert, also jedes Risiko, was auch ausdrücklich im Bedingungswerk aufgelistet ist, wie z. B. Sturmschäden (ab Windstärke 8) oder ein Brandschaden. Kosten, die nicht zu den aufgelisteten Risiken gehören, übernimmt die Versicherung somit auch nicht.

Bei der Klausel unbenannte Gefahren wird dieses Prinzip umgekehrt.

Es ist kaum möglich, alle denkbaren Szenarien versicherter Schadenereignisse beispielhaft aufzuzählen. Deshalb gilt für den Versicherungsschutz der „unbenannten Gefahren“ aus Prinzip:

Auf deinem Nachbargrundstück beginnen Bauarbeiten. Während der Arbeiten kommen schwere Maschinen zum Einsatz, die den Boden erschüttern. Diese Vibrationen übertragen sich auf dein Gebäude und verursachen Risse in den Wänden und Decken. Solche Erschütterungsschäden können oft unerwartet auftreten und erhebliche Reparaturkosten nach sich ziehen.

Die Wurzeln von einem großen Baum auf deinem Grundstück wachsen so stark, dass sie deine Terrassenplatten hochdrücken. Durch den unterirdischen Baumwurzelwuchs haben sich die Platten verschoben oder wurden beschädigt.

Was sind die Vorteile der Klausel „unbenannte Gefahren“?

Wo gearbeitet wird, da fallen Späne. Gerade im gewerblichen Bereich passieren deutlich mehr Schäden als im privaten Bereich. Und diese sind meist immer unvorhersehbar, gerade mit eventuellen Folgeschäden. Die Klausel unbenannte Gefahren ist in etwa so wie eine Vollkaskoversicherung beim Auto, die dich als Versicherungsnehmer in ganz vielen unterschiedlichen Punkten unterstützt.

Die vier wichtigsten Vorteile für dich sind:

Beweislast

In traditionellen Versicherungsprodukten musst du als Kunde im Falle eines Schadens beweisen, dass dieser unter die aufgelisteten Gefahren und Risiken fällt. Im Gegensatz dazu verändert die Klausel unbenannte Gefahren diesen Prozess grundlegend: Da sie im Prinzip (nahezu) alle Risiken abdeckt, liegt die Beweispflicht beim Versicherungsunternehmen, sollte es den Schaden ablehnen wollen, dass ein Schaden nicht in den Versicherungsschutz eingeschlossen ist.

Schutz

Die Klarheit der Versicherungsbedingungen trägt maßgeblich dazu bei, dass du dich als Kunde sicher fühlst. Im Falle eines Schadens fragst du dich sicherlich als erstes – „hoffentlich zahlt die Versicherung“. Diese Unsicherheit entfällt jedoch, wenn die Klausel unbenannte Gefahren beinhaltet.

Klarheit

Für dich ist es wichtig, dass Versicherungen verständlich sind, ohne komplizierte Fachbegriffe. Mit der Klausel unbenannte Gefahren hast du eine klare Lösung: Sie deckt grundsätzlich alle Risiken ab, die nicht ausdrücklich ausgeschlossen wurden. So wird deine Versicherung transparenter und die Einschränkungen deines Versicherungsschutzes sind leichter nachvollziehbar.

Anpassungsfähigkeit

Für dich als Gebäudeeigentümer bedeutet das, dass die abgedeckten Risiken deiner (veralteten) gewerblichen Gebäudeversicherung immer wieder an die Veränderungen in deinem Unternehmen oder an den Mieter angepasst werden müssen. Das kann nicht nur zusätzliche Kosten verursachen, sondern auch mehr Verwaltungsaufwand bedeuten. Mit der Klausel unbenannte Gefahren ist das anders: Du wächst gemeinsam mit deinem Unternehmen und den Aufgaben, sodass neue Tätigkeiten und Leistungen automatisch vom Versicherungsschutz abgedeckt sind (solange sie nicht im Bedingungswerk ausgeschlossen sind)

Zusammenfassend bietet die Klausel „unbenannte Gefahren“ eine umfassende Absicherung für dich als Versicherungsnehmer. Mit ihrer Hilfe entfällt die Beweislast im Schadensfall, du erhältst einen klar definierten Schutz und profitierst von einer transparenten Versicherung ohne komplizierte Fachbegriffe. Zudem passt sich diese Klausel flexibel an die Veränderungen in deinem Unternehmen an, sodass du stets optimal abgesichert bist und das ganze ohne zusätzlichen Verwaltungsaufwand.

Was kostet die Klausel „unbenannte Gefahren“?

Die Klausel „unbenannte Gefahren“ ist in der Regel automatisch ein fester Bestandteil deines Versicherungsvertrages, sobald du alle Gefahren und bestimmte Ereignisse, also

- Feuer,

- Leitungswasser,

- Sturm/Hagel,

- sowie weitere Elementarschäden,

in deiner gewerblichen Gebäudeversicherung abgesichert hast.

Der Beitrag hierfür ist bereits in deiner Versicherungsprämie enthalten, daher lässt es sich pauschal nicht exakt bestimmen, welchen Kostenanteil die Klausel „unbenannte Gefahren“ in der gewerblichen Gebäudeversicherung hat. Da jedes gewerbliche Gebäude unterschiedliche Ausstattungen oder Sondereinbauten aufweist, ergibt sich auch für jedes gewerbliche Gebäude ein individuell berechneter Beitrag.

Empfehlung

Unabhängig davon, ob es sich um private oder gewerbliche Versicherungen handelt, gilt generell: Je älter ein Tarif, desto schlechter ist häufig der Versicherungsschutz.

In älteren Tarifen der gewerblichen Gebäudeversicherung ist es nicht möglich, „unbenannte Gefahren“ zu versichern, und der Einschluss dieser Klausel ist ohne eine Vertragsaktualisierung nicht durchführbar.

Wie häufig nimmt dein aktueller Ansprechpartner Kontakt zu dir auf, um mögliche Verbesserungen deines Versicherungsvertrags zu besprechen?

In unserem Beratungskonzept legen wir großen Wert darauf, stets im besten Interesse unserer Kunden zu handeln. Daher bieten wir dir die Möglichkeit, regelmäßige Analysetermine – jährlich oder alle zwei Jahre – zu vereinbaren, um dich über die neuesten Entwicklungen und Änderungen zu informieren.

Wir sorgen dafür, dass deine Tarife regelmäßig aktualisiert werden, solange es für dich von Vorteil ist. So garantieren wir, dass dein Versicherungsschutz stets auf dem neuesten Stand und optimal auf deine Bedürfnisse abgestimmt ist.

Sollte deine gewerbliche Gebäudeversicherung die Klausel „unbenannte Gefahren“ nicht beinhalten, empfehle ich dir, einen Beratungstermin mit mir zu vereinbaren. Gemeinsam erarbeiten wir dann ein individuelles Versicherungskonzept, das speziell auf dich und dein Gebäude zugeschnitten ist, damit du dir in Zukunft nicht mehr die Gedanken machen musst, „ist das jetzt bei mir versichert oder nicht?“