Vielleicht kennst du es, gefühlt regnet es ja nicht mehr in normalen Mengen. In einem Jahr regnet es praktisch gar nicht und wir müssen Angst um unsere Grundwasserspiegel haben und im nächsten Jahr hört es gar nicht mehr auf zu regnen. Gerade das letzte Szenario hat allein in den letzten 3 Jahren zu unzähligen Überschwemmungen geführt und uns allen sind die Bilder aus dem Ahrtal 2021, dem Starkregenhochwasser in Thüringen und Niedersachsen Ende 2023 oder dem Hochwasser in großen Teilen Süddeutschlands im Jahr 2024 noch vor Augen.

Es lässt sich leider nicht leugnen und Unwetter wie diese nehmen immer mehr zu und verursachen Schäden in Milliardenhöhe. Viele unserer Kunden fragen sich wie es um den Versicherungsschutz für das eigene Wohngebäude steht. Begriffe wie Elementarschadenversicherung sind mittlerweile in aller Munde und doch wissen die wenigsten, dass Elementargefahren in der Wohngebäudeversicherung, Hausratversicherung und KFZ-Versicherung nicht automatisch versichert sind. Aus diesem Grund habe ich Dir in diesem Ratgeber mal die wichtigsten Fakten und Besonderheiten zusammengefasst.

Was ist eine Elementarschadenversicherung?

Wie du aufgrund des Namens schon vermuten kannst, handelt es sich bei der Elementarschadenversicherung um einen Schutz, der sich vor Elementarereignissen schützt. In der Versicherungsbranche spricht man hier vor allem über Naturereignisse, welche die Gefahren Sturm und Hagel übersteigen. Die besten Versicherer versichern dabei die folgenden Ereignisse im Rahmen einer Elementarschadenversicherung:

- Überschwemmung des Versicherungsgrundstückes (auch in Folge von Starkregen)

- Rückstauschäden

- Erdbeben

- Erdfall

- Erdrutsch

- Schneedruck

- Lawinen

- Vulkanausbrüche

- Nässeschäden durch Witterungsniederschläge

Willst du dein Haus gegen diese Gefahren versichert wissen, musst du einen extra Baustein, die Elementarschadenversicherung im Rahmen deiner Wohngebäudeversicherung mit einschließen. Gleiches gilt für die Hausratversicherung oder die KFZ-Versicherung. Bei letzterem ist die Elementarschadenversicherung in aller Regel im Rahmen der Teilkaskoversicherung mit abgedeckt.

Obwohl das eigene Haus in aller Regel der größte Vermögensgegenstand ist, haben nach Schätzungen des GDV (Gesamtverband Deutscher Versicherer) aktuell nur ca. 50% eine Elementarschadenversicherung für das eigene Wohngebäude mit eingeschlossen und ich würde einfach mal die These in den Raum werfen, dass sich viele Hausbesitzer dieses Umstandes gar nicht bewusst sind.

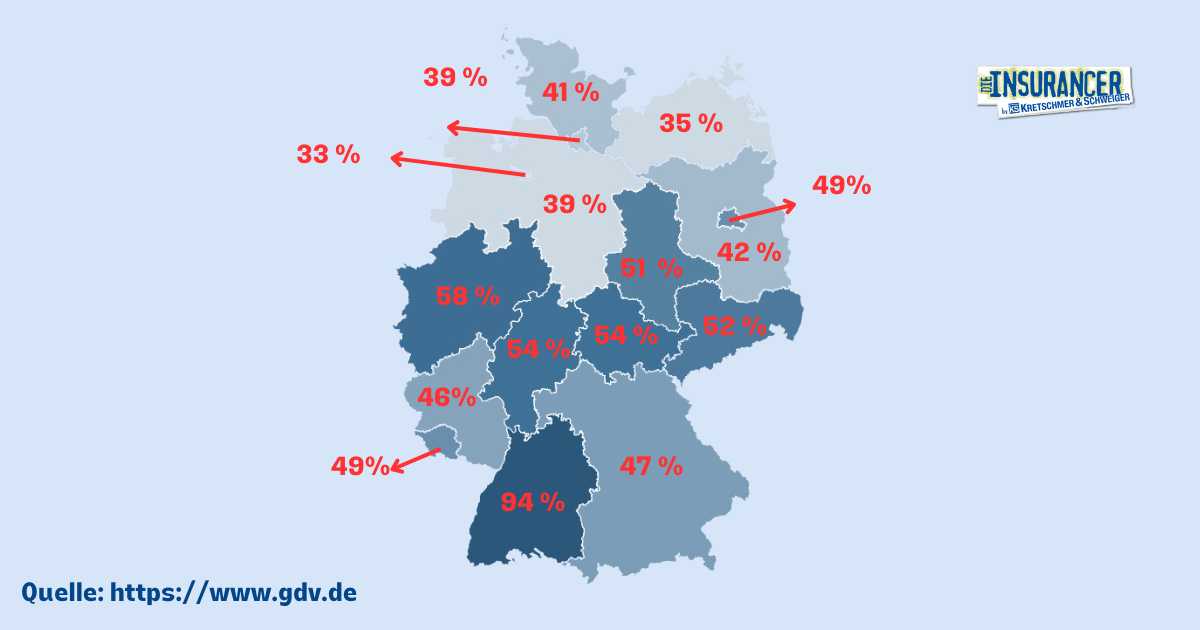

Auffallend ist, dass die Verteilung von Elementarschadenversicherungen in der Wohngebäudeversicherung in Deutschland recht unterschiedlich ausfällt. Während in Baden-Württemberg ca. 94 % der Hausbesitzer eine Elementarschadenversicherung für sinnvoll erachten, sind es in Mecklenburg-Vorpommern lediglich 35%.

In unzähligen Gesprächen mit unseren Kunden sind es dabei immer wieder zwei Gründe, ausschlaggebend dafür, keine Elementarschadenversicherung einschließen zu wollen. Zum einen ist es häufig schlicht die Annahme, selbst nicht von den zuvor genannten Risiken betroffen zu sein. „Ich wohne schon seit 40 Jahren hier und es ist noch nie was passiert“ höre ich mindestens so häufig wie „wir haben hier ja keinen Fluss in der Nähe“. Dass die meisten Großschadenereignisse der letzten Jahre jedoch auf Folgen von Starkregen zurückzuführen sind, wird dabei aus menschlich nachvollziehbaren Gründen einfach ausgeblendet.

Auch wenn die Quote der Elementarschadenversicherungen in Deutschland langsam steigt, unterschätzen viele Hausbesitzer weiterhin das Risiko oder wissen in vielen Fällen nicht, selbst in einem Risikogebiet zu wohnen. Wie hoch dein eigenes Risiko ist, kannst du übrigens ganz leicht über den Hochwasser-Check des GDV rausfinden.

Gib einfach deine Wohnadresse ein und prüfe, wie hoch die Gefahr für dich ist, durch ein Hochwasser durch Flüsse oder Starkregen betroffen zu sein. Wichtig wäre hier nur, dass dir dort nur die Wahrscheinlichkeit angezeigt wird, selbst betroffen zu sein. Leider ist es in der Realität so, dass ein Unwetter sich nicht aussucht, wo es runterkommt und sich schon gar nicht an Wahrscheinlichkeiten hält.

Was sind Elementarschäden?

Lass mich an dieser Stelle gerne mal etwas genauer auf die zuvor beschriebenen Gefahren eingehen und dir erklären, was damit überhaupt gemeint ist und wann ein Schaden überhaupt versichert wäre bzw. wann eben auch nicht. Zur Verdeutlichung habe ich Euch an der ein oder anderen Stelle auch gleich den entsprechenden Passus aus unserem besten Bedingungswerk miteingefügt.

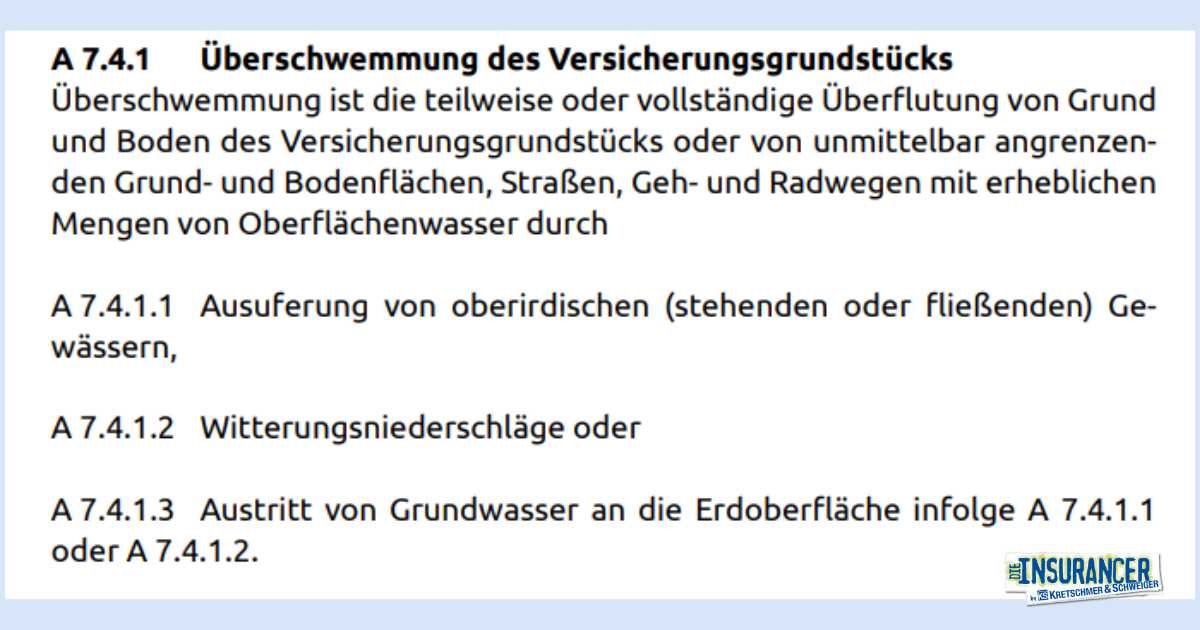

Überschwemmung des Versicherungsgrundstücks

Im Gegensatz zur landläufigen Meinung, muss die Überschwemmung hier nicht durch einen Fluss zustande gekommen sein, der über die Ufer tritt. In den allermeisten Fällen sind es nämlich Witterungsniederschläge die dazu führen, dass Grundstücke ganz oder teilweise überschwemmt werden und genau das ist dann auch im Rahmen der Elementarschadenversicherung mitversichert.

ACHTUNG:

Die meisten Versicherer am Markt leisten hier nur, wenn das komplette Grundstück überflutet wird. Häufig kommt es aber auch nur zur teilweisen Überschwemmung (zum Beispiel um einen Gulli oder in der Nähe eines Regenfallrohres. Achte bitte unbedingt darauf, dass dein Versicherer auch solche teilweisen Überschwemmungen bedingungsgemäß mit absichert. Solltest du dir hier nicht sicher sein, wie dieses Risiko in deinem Vertrag abgesichert ist, übernehmen wir gerne die genaue Prüfung für dich.

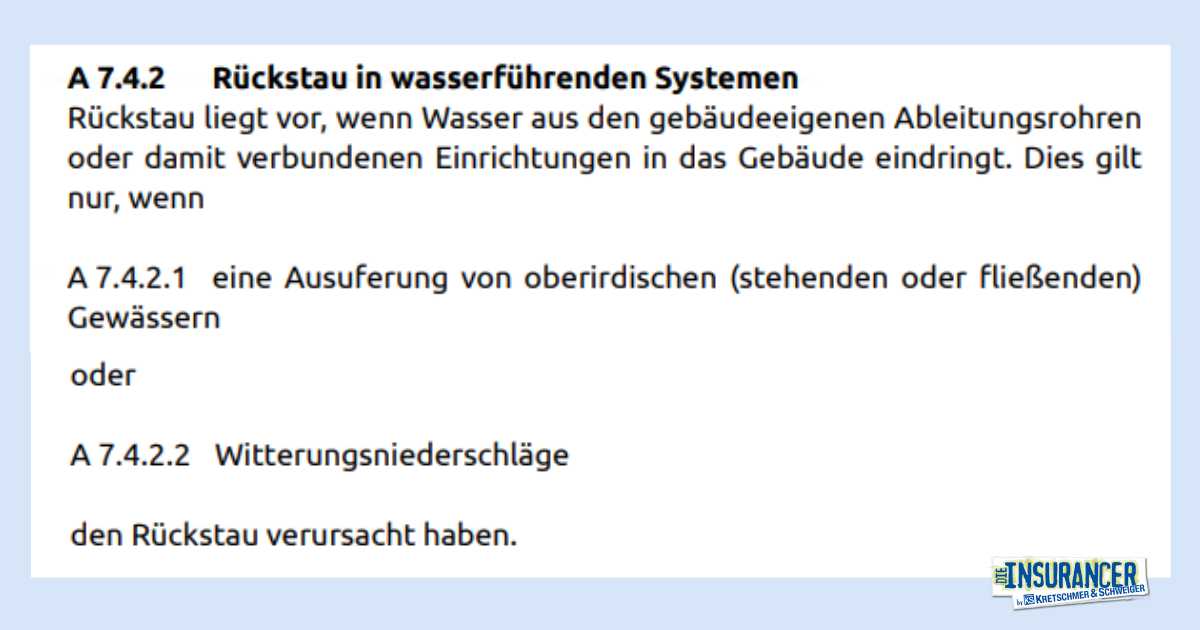

Rückstauschäden

Wasser sucht sich immer den Weg des geringsten Wiederstandes und wenn der Kanal voll ist, ist er voll. Ist dann der Weg des geringsten Wiederstandes, der Weg über ein Ableitungsrohr zurück in dein Haus, dann ist das wirklich kein schöner Schadensfall.

ACHTUNG:

In den meisten Gemeinden in Deutschland schreiben eine entsprechende Vorrichtung zur Verhinderung von Rückstauschäden vor und sehen hier auch eine regelmäßige (jährliche) Wartung vor. Die meisten Häuser haben mittlerweile zwar ein Rückstauventil oder eine Hebeanlage, lassen diese jedoch nicht jährlich warten. Dadurch riskierst du deinen Versicherungsschutz. Achte bitte unbedingt darauf, dass dein Versicherer die regelmäßige Wartung nicht zur Bedingung für einen existierenden Versicherungsschutz in der Elementarschadenversicherung macht.

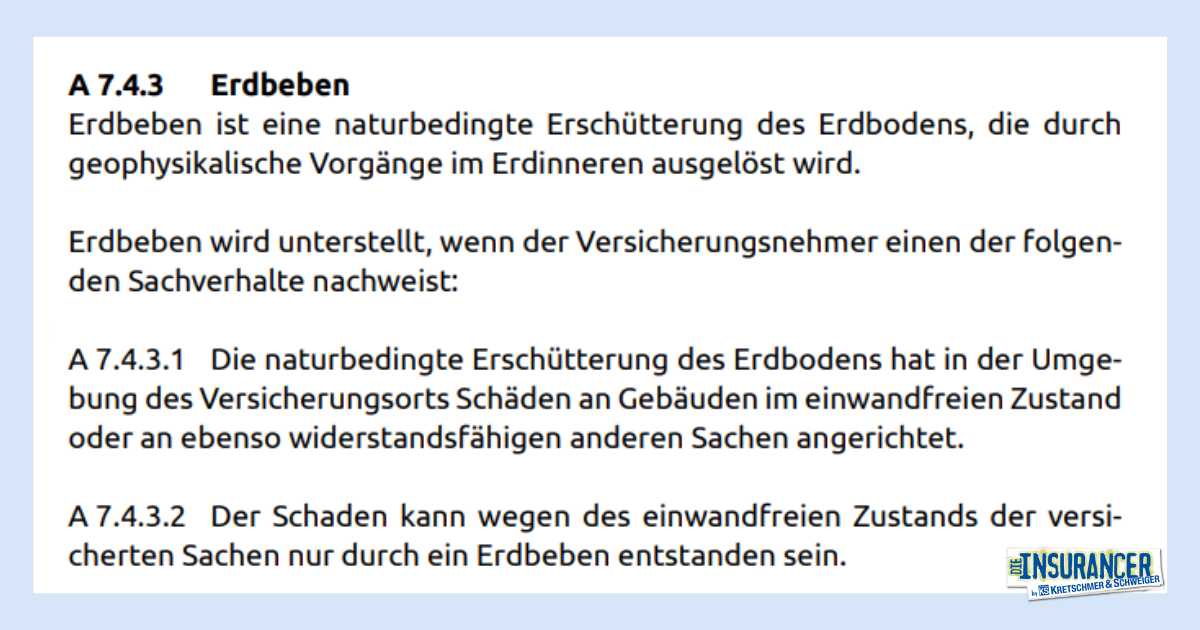

Erdbeben

Gottseidank stürzen in Deutschland keine Gebäude ein, wenn es tatsächlich mal ein Erdbeben gibt. Und doch führen Erdbeben immer wieder dazu, dass Gebäude teil erheblich geschädigt werden. So führt ein größerer Riss in einer tragenden Wand infolge eines Erdbebens zu einem sehr kostenintensiven Sanierungsversuch und die Kosten sind im Rahmen der Elementarschadenversicherung mit abgesichert.

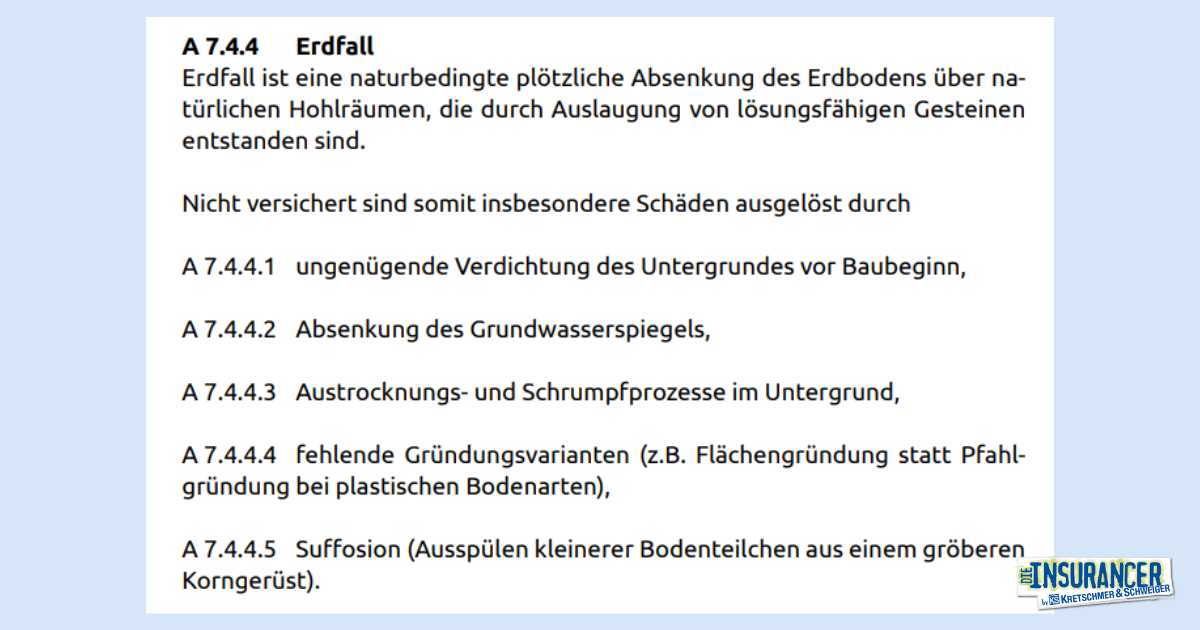

Erdfall

Die Ursachen für Erdfälle können sehr unterschiedlich sein. Häufig verursachen natürliche Verwitterungsprozesse wie die Salz- oder Gipslaugung das Einbrechen des Untergrundes. Hier sorgen zum Beispiel Auswaschungen durch Grundwasserströme dafür, dass Hohlräume entstehen und das Erdreich plötzlich einbricht. Dumm nur, wenn genau darüber einmal dein Haus gestanden hat.

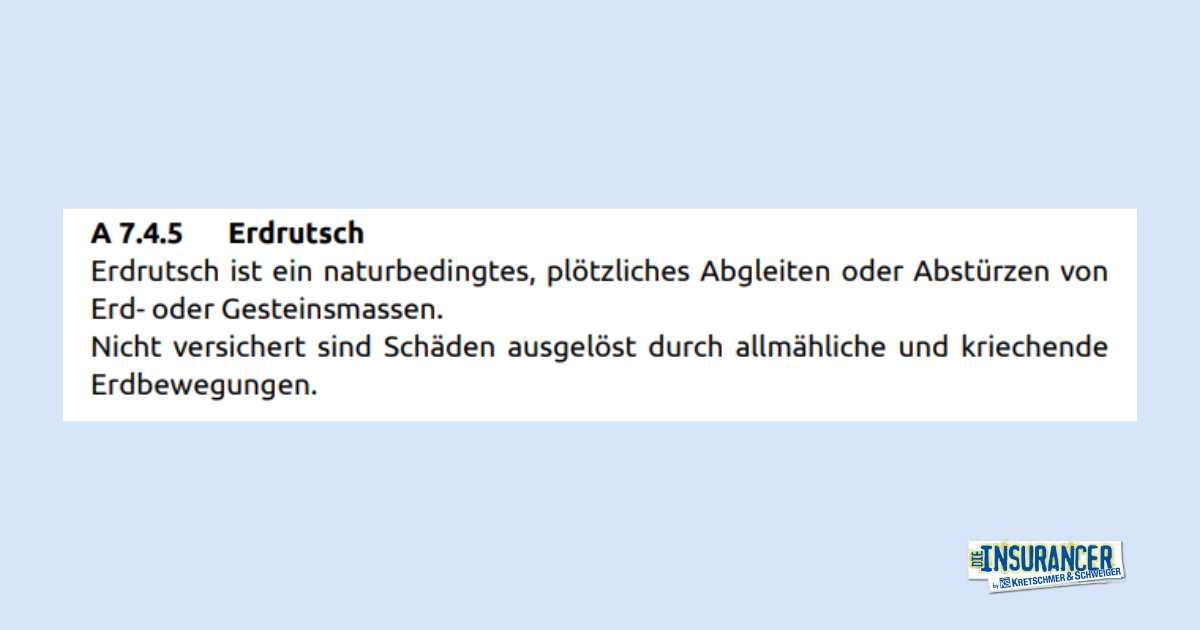

Erdrutsch

Zugegebenermaßen ist das Thema Erdrutsch nur dann ein Thema, wenn dein Grundstück in der Nähe eines Hanges liegt. Tagelanger Regen können zur Aufweichung des Bodens und letztendlich auch zum Erdrutsch führen. Die Elementarschadenversicherung deckt sämtliche Kosten bis hin zum kompletten Wiederaufbau deines Hauses.

Schneedruck

Vielleicht erinnert sich der ein oder andere noch an das Unglück in Bad Reichenhall im Jahre 2006. Heftiger Schneefall innerhalb kurzer Zeit hatte dafür gesorgt, dass das Dach einer Eissporthalle nicht mehr standhielt und eingestürzt ist. Die meisten Dächer in Deutschland sind gottseidank nicht all zu flach und übermäßiger Schneefall würde seitlich abrutschen. Die häufigsten Schäden in diesem Bereich beziehen sich auf Carports, Pergolen oder auch das Zusammenbrechen von Bäumen und Pflanzen. Im Rahmen der Elementarschadenversicherung wäre zum Beispiel der Abtransport eines zusammengebrochenen Baumes, das Fräsen des Wurzelwerkes und natürlich auch die Neubepflanzung mitversichert.

Lawinen

Lawinen sind eher ein Thema im Alpinen Bereich. Kommt dein Haus durch eine Lawine (plötzliches Abgleiten von Schnee oder Eismengen) zu Schaden, übernimmt die Kosten einer Wiederherstellung deines Hauses oder Hausrates die Elementarschadenversicherung.

Vulkanausbrüche

Ok ok, die meisten Menschen die heute in Deutschland leben, durften oder mussten noch keinen Vulkanausbruch miterleben und die Wahrscheinlichkeit (da ist es wieder das böse Wort) ist wohl auch eher gering. Aber selbst mögliche Vulkanausbrüche (z.B. in der Eifel) wären im Rahmen der Elementarschadenversicherung mit eingeschlossen.

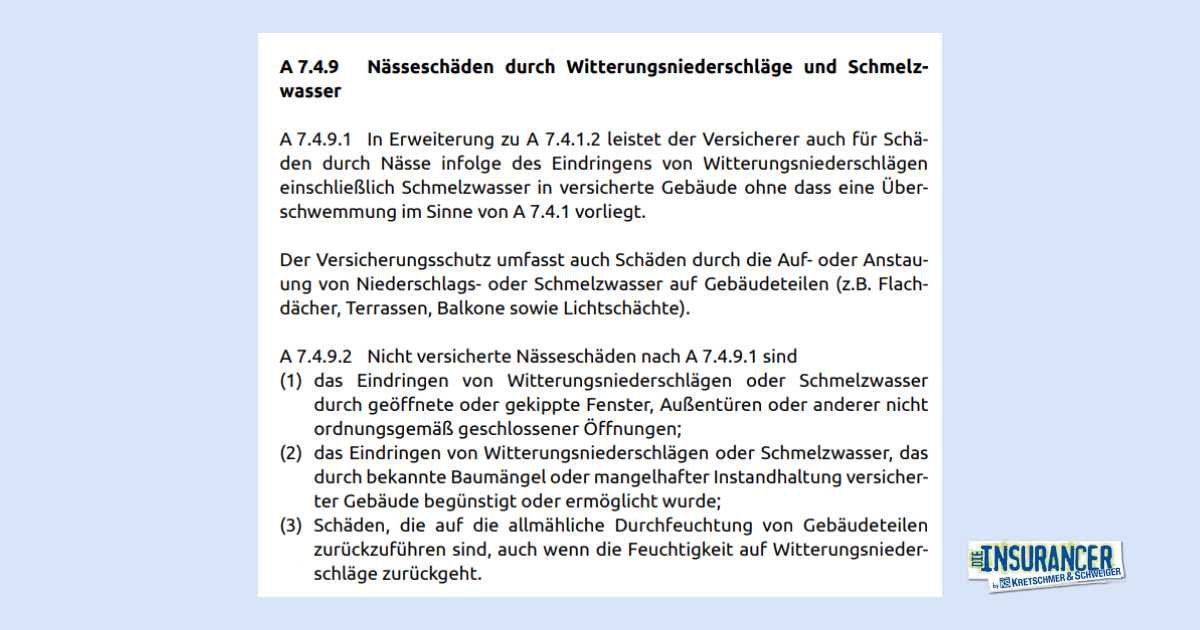

Nässeschäden durch Witterungsniederschläge

Die meisten Versicherer haben diesen Passus nicht versichert. Stell dir mal vor, es regnet tagelang und plötzlich stellst du im Keller fest, dass eine oder mehrere Wände nass sind. Da es sich nicht um eine Überschwemmung des Versicherungsgrundstückes handelt, bekämst du als der Elementarschadenversicherung eigentlich auch kein Geld. Gut dass du in deiner Wohngebäudeversicherung dann den Schutz für Nässeschäden durch Witterungsniederschläge und Schmelzwasser versichert hast. Hier werden z.B. die Kosten für eine Trocknung des Mauerwerkes übernommen.

Welche Kosten erstattet die Elementarversicherung?

Natürlich kann auch die beste Versicherung der Welt nicht verhindern, dass ein Schaden eintritt. Aber zumindest kann eine gute Elementarschadenversicherung verhindern, dass Du finanziell unter einem solchen Schadenereignis leiden musst. In erster Linie ist die Elementarschadenversicherung natürlich dazu da, dir die Kosten Wiederherstellung oder Reparatur zu erstatten. Im schlimmsten Fall zahlt sie dir also den kompletten Wiederaufbau deines Hauses (Wohngebäudeversicherung) oder zahlt dir die vereinbarte Versicherungssumme aus, damit du dich wieder komplett neu einrichten kannst (Hausratversicherung).

Darüber hinaus kommt die Elementarschadenversicherung aber noch für eine ganze Reihe anderer Kosten auf. So zahlt sie zum Beispiel die Kosten eines Gutachters, um überhaupt feststellen zu können, wo in welcher Form ein Schaden entstanden ist. Desweiteren übernimmt sie Kosten für Aufräumkosten. Stell Dir hier vor, dass dein kompletter Keller überflutet wurde und alles was darin gelagert war, reif für den Müll ist. Sämtliche Kosten, die für die Entsorgung anfallen, übernimmt die Elementarschadenversicherung für dich. Gleiches gilt natürlich auch in der Wohngebäudeversicherung für den Fall, dass dein Haus komplett abgerissen werden muss. In der Regel reden wir hier über eine getrennte Entsorgung als Sondermüll mit entsprechenden Kosten ca. 1.000 Euro pro Tonne.

Kannst du nach einem Hochwasser oder anderem Elementarschadenereignis dein Haus (vorübergehend) nicht bewohnen, übernimmt die Elementarschadenversicherung die Kosten für die Unterbringung im Hotel. In der Regel ist diese Position sowohl in der Hausrat- als auch der Wohngebäudeversicherung mitversichert.

ACHTUNG:

Die zuvor beschriebenen Kosten sind nur als eine Art Mindestanforderung an eine gute Elementarschadenversicherung zu sehen und es gibt noch eine Reihe darüber hinausgehender Kosten, über die wir dich in einem Gespräch informieren würden.

Wann brauche ich eine Elementarschadenversicherung?

Bisher konnten sich Bund und Länder nicht dazu durchringen eine Versicherungspflicht einzuführen und sind wir doch mal ehrlich. Ein Großteil der der größeren Unwetterereignisse der letzten Jahre war zufälligerweise kurz vor einer größeren Wahl. Wir alle erinnern uns noch an den Auftritt des CDU Politikers Armin Laschett welche ihm rückblickend betrachtet sehr wahrscheinlich den Wahlsieg gekostet hat. Des einen Leid, des anderen Glück, denn so „mussten“ sich unsere Politiker immer wieder hinstellen und vor der anwesenden Presse verkünden, dass der Staat selbstverständlich unterstützt. Die Frage die man sich zum einen stellen kann ist natürlich, wie es aussähe, wenn gerade mal keine Wahl ansteht und zum anderen, wieviel Hilfsmittel denn in den betroffenen Gebieten im Nachgang tatsächlich geflossen sind.

Kurzum gesagt ist dein Haus in aller Regel auch dein größter Vermögensgegenstand und der sollte auch gut gegen alle Eventualitäten abgesichert sein. In den allermeisten Fällen, kostet eine gute Elementarschadenversicherung auch „lediglich“ ca. 50 bis 200 Euro pro Jahr und du hast damit das Risiko an einen finanzkräftigen Versicherer übertragen.

Um das individuelle Risiko eines jeden Gebäudes in Deutschland einzuschätzen, arbeiten Versicherer mit sogenannten Risikoklassen im Rahmen eines Zonierungssystems für die Gefahren Überschwemmung, Rückstau und Starkregen (ZÜRS GEO). Dieses System untergliedert die zuvor genannten Risiken in 4 Kategorien:

- Gefährdungsklasse 1: sehr geringe Wahrscheinlichkeit (alle 200 Jahre oder seltener)

- Gefährdungsklasse 2: niedrige Wahrscheinlichkeit (alle 100 bis 200 Jahre)

- Gefährdungsklasse 3: mittlere Wahrscheinlichkeit (alle 10 bis 100 Jahre)

- Gefährdungsklasse 4: hohe Wahrscheinlichkeit (alle 10 Jahre oder öfter)

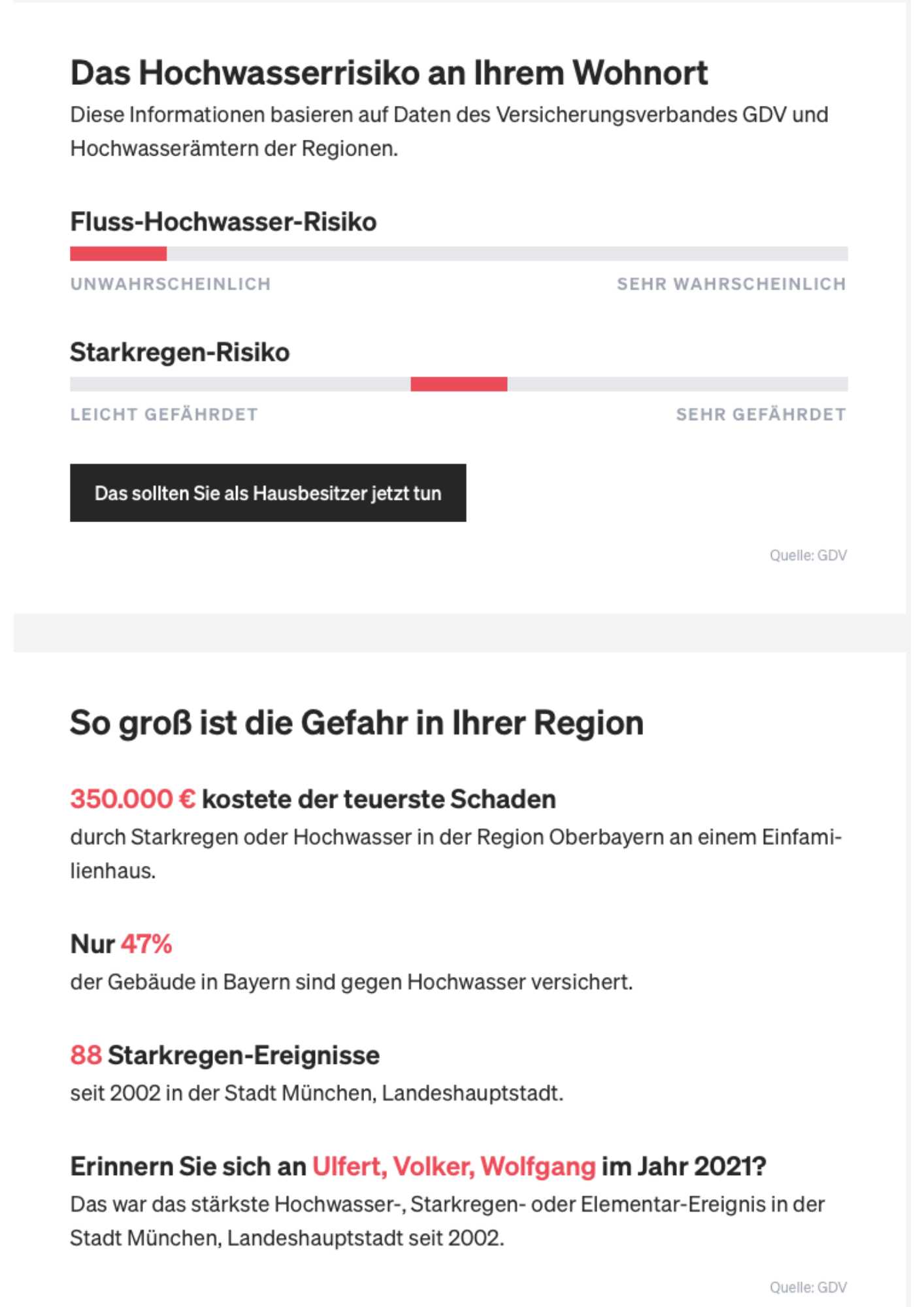

Über den Hochwasser-Check des GDV kannst du gerne nochmal den Test für dein eigenes Haus machen. In meinem Fall bekam ich das folgende Ergebnis:

Alternativ kannst du auch bei deiner Versicherung nachfragen, in welcher Gefahrenzone dein Haus liegt und vor allem auch, was eine Elementarschadenversicherung in deinem Fall genau kosten würde.

Was kostet eine gute Elementarschadenversicherung?

Grundsätzlich ist es sehr schwer, den Preis einer Elementarschadenversicherung auch nur einigermaßen kompetent einzugrenzen. So hängt der Preis nicht nur – wie oben beschrieben – an der jeweiligen Gefährdungsklasse, sondern natürlich auch am jeweiligen Gebäude selbst. Ein großes Haus mit hohem Ausbaustandard wird dabei immer mehr kosten, als kleinere oder einfachere Häuser.

Solltest du dich für den Preis einer Elementarschadenversicherung für dein Haus interessieren, empfehlen wir, dir direkt einen Termin mit einem unserer Spezialisten zu buchen. Im ersten Schritt wird dieser immer gemeinsam mit dir eine Wertermittlung für dein Gebäude machen.

Im zweiten Schritt sprecht ihr über das gewünschte Absicherungspaket und du kannst dich ganz entspannt für den für dich besten Schutz entscheiden. Bitte beachte, dass gerade Bündelnachlässe (für mehrere Verträge bei einem Versicherer) oder auch der Einschluss eines Selbstbehaltes im Schadenfall, einen großen Einfluss auf den jährlichen Preis haben können. Auch hier unterstützen dich unsere Spezialisten individuell für deinen Fall.

ACHTUNG:

Die meisten Versicherer sehen hier standardmäßig einen Selbstbehalt im Rahmen der Elementarschadenversicherung von 10% bis zu 5.000 Euro pro Schadenfall vor. Achte unbedingt darauf, dass dies in deinem Vertrag so nicht hinterlegt ist und du den von dir gewünschten Selbstbehalt frei nach deinen Wünschen gestalten kannst.

Was solltest du im Schadenfall tun?

Rette sich wer kann und das meine ich durchaus wörtlich. Gerade bei größeren Überflutungen ist es wichtig, kein Risiko einzugehen um vielleicht doch noch das eigene Lieblingsbild, Handy oder sonstige Gegenstände zu retten und dabei vielleicht das eigene Leben zu gefährden.

Hast du dich selbst in Sicherheit gebracht oder du kannst das Haus wieder ohne Gefahr betreten, geht es vor allem erst einmal darum, den Schadenfall und dessen Ausmaß zu dokumentieren. Idealerweise erstellst du im ersten Moment ein paar Aussagekräftige Bilder um sie später deinem Versicherer vorlegen zu können. Dies ist vor allem dann wichtig, wenn dein Grundstück nur teilweise überflutet ist.

Es ist wichtig dass du weißt, dass du bedingungsgemäß immer eine Schadenminderungspflicht hast und dieser auch nachkommen solltest. Hast du also die Möglichkeit den Schaden zu begrenzen, solltest du das unbedingt tun um später nicht auf dem Schaden teilweise sitzen zu bleiben.

Hast du das alles getan, rufst du ganz entspannt deinen Versicherer bzw. noch besser, deinen persönlichen Ansprechpartner an. Genau das ist auch der Hauptgrund, eine Wohngebäudeversicherung niemals über ein Vergleichsportal abzuschließen. So kümmert sich unser Schadenspezialist nicht nur um eine zeitnahe Erstattung deiner eingereichten Rechnungen, sondern versucht auch, dir zeitnah einen unserer lokalen Partnerhandwerker ins Haus zu schicken um möglichst schnell mit der Schadenbeseitigung beginnen zu können. Und glaub mir, das ist im Schadenfall einfach Gold wert, nicht monatelang auf einer Baustelle leben zu müssen.

Beratung Elementarversicherung

Du bist dir nicht sicher, ob deine vorhandene Elementarschadenversicherung passt oder interessierst dich für ein individuelles Angebot für dein Haus? Dann buche dir gerne direkt einen Termin mit einem unserer Spezialisten. Mit über 2.200 versicherten Gebäuden in ganz Deutschland gehören wir zu den größten Agenturen bundesweit und begleiten dich gerne kompetent und ausführlich.