Als Beamtenanwärter profitierst du in der Privaten Krankenversicherung (PKV) von einem sehr niedrigen Monatsbeitrag und deutlich besseren Leistungen als einer Gesetzlichen Krankenkasse (GKV). Genau das ist auch der Grund, warum über 99% der Beamtenanwärter sich für die Private Krankenversicherung für Beamtenanwärter entscheiden. Bei der Auswahl des richtigen Anbieters stellt sich den meisten meiner Kunden die Frage: „Was kostet eine private Krankenversicherung für Beamtenanwärter?“. Der folgende Artikel soll dir einen kleinen Überblick geben und die wichtigsten Fragen beantworten.

Das Wichtigste kurz und knapp

Der Beitrag bzw. die Kosten für eine private Krankenversicherung für Beamtenanwärter hängen von unterschiedlichen Einflussfaktoren ab. Im Wesentlichen sind dies das Einstiegsalter, der aktuelle Gesundheitszustand, das Bundesland und der damit verbundene Beihilfesatz und zu guter Letzt auch der gewünschte Leistungsumfang.

Unabhängig wie die zuvor beschriebenen Parameter bei dir ausfallen, wirst du mit einem Wechsel in die private Krankenversicherung für Beamtenanwärter viel Geld gegenüber einem Verbleib in der Gesetzlichen Krankenkasse sparen. Hier reden wir oft über mehrere Hundert Euro im Monat.

In meinen Gesprächen ist es mir besonders wichtig nicht nur einen Blick auf den Beitrag für eine Private Krankenversicherung für Beamtenanwärter hinzuweisen, sondern vielmehr auch den Blick in die Zeit danach zu richten. Leider gibt es immer noch Anbieter am Markt, welche mit einem vermeintlich lukrativen Beamtenanwärtertarif versuchen dich als Kunden zu gewinnen, später jedoch nicht mehr ganz so konkurrenzfähig sind. Hier lohnt definitiv ein Blick auf die Kosten in deiner Zeit als Beamter auf Probe.

Was beeinflusst den Beitrag für die private Krankenversicherung für Beamtenanwärter?

Wie zuvor beschrieben, gibt es gleich mehrere Faktoren, welche den Preis deiner privaten Krankenversicherung für Beamtenanwärter beeinflussen. Dabei sind vor allem auch deine individuellen Merkmale wie dein Einstiegsalter, dein Gesundheitszustand, der gewünschte Leistungsumfang und auch dein individueller Beihilfesatz entscheidend für den finalen Beitrag. Im Folgenden werfen wir mal einen etwas genaueren Blick auf diese Faktoren.

Dein Einstiegsalter

Beamtenanwärter und Referendare erhalten während ihrer Anwärterzeit vergünstigte Konditionen über eine spezielle private Krankenversicherung für Beamtenanwärter. Bei den meisten Versicherern gilt dies bis zum 39. Lebensjahr, wobei es auch einzelne Anbieter gibt, welche diese günstigen Beiträge nur bis zum 35. Lebensjahr anbieten.

Grundsätzlich kann man sagen, dass der Beitrag deiner PKV als Beamtenanwärter günstiger ist, wenn du jünger einsteigst. Eigentlich alle Anbieter arbeiten hier mit sogenannten Altersstufen bei deren Erreichen, sich der Beitrag automatisch an das neue Alter anpasst. Die genaue Anpassung aufgrund einer neuen Altersstufe ist im Vorfeld bekannt und kann also in deine Überlegungen für oder gegen einen bestimmten Anbieter mit einbezogen werden.

Dein aktueller Gesundheitszustand

Der Beitrag für eine private Krankenversicherung für Beamtenanwärter ist immer für einen gesunden Menschen kalkuliert. Bringst du als Kunde schon gewisse Vorerkrankungen mit, kann der Versicherer dieses Risiko mit einkalkulieren. Meist geschieht dies über einen Risikozuschlag, welchen du angeboten bekommst.

Wichtig zu erwähnen wäre, dass es sich hierbei nicht unbedingt um schwere Erkrankungen wie beispielsweise eine Nierenerkrankung oder ein Herzfehler sein. Warst du in der Vergangenheit zum Beispiel gleich öfters wegen Rückenbeschwerden bei einem Arzt, werden die meisten (guten) Versicherer dies bewerten und Dir einen Risikozuschlag anbieten. Ich persönlich bin der Meinung, dass ein Risikozuschlag nicht per se schlecht für einen Kunden ist. Vielmehr ist er Ausdruck einer guten und vor allem nachhaltigen Kalkulation des Versicherers.

Bitte beachte unbedingt, dass du dem Versicherer immer vollständige Angaben zu deinen Behandlungen der letzten Jahre machen musst (§19 Versicherungsvertragsgesetz). Bei den meisten Versicherern wird dich der Kunde im Rahmen des Antragsprozesses nach den folgenden Behandlungen fragen:

- Ambulante Behandlungen der letzten 3 Jahre

- Stationäre Behandlungen der letzten 5 Jahre

- Psychotherapeutische Behandlungen der letzten 10 Jahre

Die wenigsten Menschen können sich an alle Behandlungen der letzten 3-10 Jahre erinnern und wissen vor allem nicht, welche Diagnose der Arzt genau abgerechnet hat. Um bei einer Gesundheitsprüfung nichts zu vergessen, rate ich meinen Kunden immer, sich die Krankenakte inkl. Diagnosen von der Gesetzlichen Krankenkasse zu besorgen. Meist kann ich dann auch schon eine gute Einschätzung geben, in welchem Bereich ein eventueller Risikozuschlag liegt.

Besonders interessant ist eine Sonderregelung für die private Krankenversicherung für Beamtenanwärter und Beamte. Im Rahmen einer Öffnungsaktion verpflichten sich manche Gesellschaften dich auch dann anzunehmen (max. 30% Risikozuschlag) wenn du schon gewisse Vorerkrankungen mitbringst. Die genauen Voraussetzungen habe ich Dir in einem separaten Artikel „Öffnungsaktion für Beamte“ genauer beschrieben.

Dein gewünschter Leistungsumfang

Es gibt durchaus sehr große Unterschiede im Leistungsspektrum einzelner Anbieter und ich muss gestehen, dass selbst für die meisten Berater nicht immer ganz einfach ersichtlich ist, wo die Leistungsunterschiede liegen. Gleiches gilt für Test wie Stiftung Finanztest oder auch Vergleichsseiten. Wie weit dieses Unwissen zum Teil geht, habe ich beispielhaft mal in zwei Artikeln (Rehaleistungen und Hilfsmittelversorgung) anhand eines Beispiels für Arbeitnehmer dargestellt.

Bitte beachte bei deiner Entscheidung auch, dass du zwangsläufig älter wirst und mit zunehmendem Alter auch die Wahrscheinlichkeit für medizinische Leistungen steigt, ein nachträglicher Einschluss von Leistungen meist aber nur sehr schwer bis gar nicht möglich ist. Grundsätzlich entspricht es jedoch den Gesetzen unserer Wirtschaft, dass Tarife mit besseren Leistungen auch mehr kosten als entsprechend leistungsschwächere Tarife.

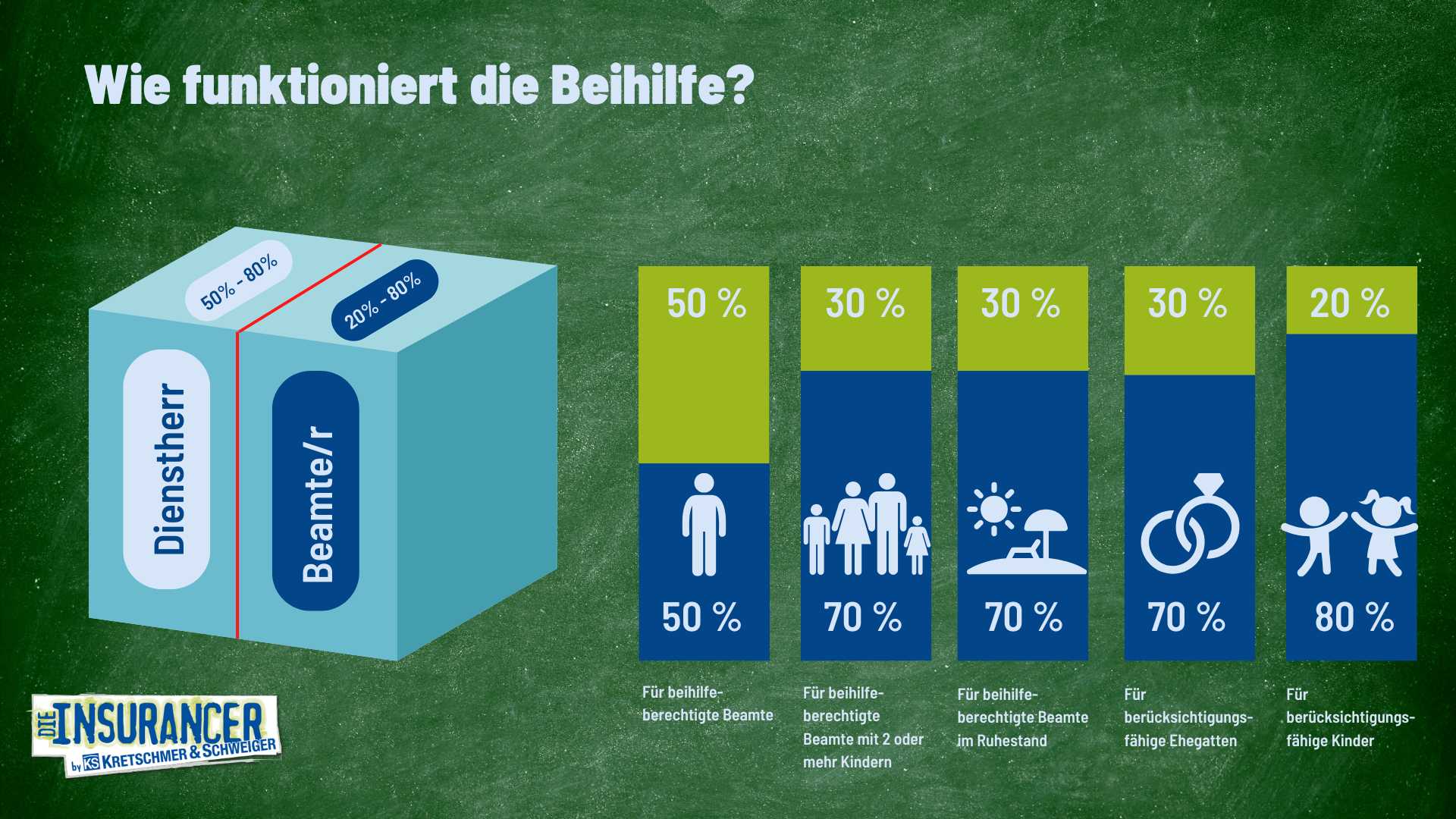

Dein Beihilfesatz

Als Beamtenanwärter hast du über deinen Dienstherren einen Anspruch auf individuelle Beihilfe. Das bedeutet, dass dein Dienstherr einen gewissen Teil deiner Arztrechnungen übernimmt und du nur den Rest über eine private Krankenversicherung für Beamtenanwärter versichern musst. Die Höhe deines Beihilfeanspruchs richtet sich dabei nach deiner Lebenssituation und dem Bundesland, in dem dein Dienstherr ist. In den meisten Ländern und beim Bund direkt, ergibt sich dabei das folgende Schema.

Was kostet eine private Krankenversicherung für Beamtenanwärter konkret?

Der Beitrag einer privaten Krankenversicherung für Beamtenanwärter variiert aufgrund der zuvor beschriebenen Faktoren. Pauschal kann man jedoch sagen, dass die Beiträge irgendwo zwischen 70 und 130 Euro im Monat liegen. Aufgrund deines Beihilfeanspruchs und der damit verbundenen Tatsache, dass du ja nur den Rest versichern musst, ist dies natürlich viel günstiger, als eine freiwillige Versicherung über die Gesetzliche Krankenkasse kosten würde.

Gerne gebe ich Dir im Folgenden mal zwei Beispiele aus meiner jüngsten Vergangenheit.

Beispiel 1 zur privaten Krankenversicherung für Beamtenanwärter

Michael, 25 Jahre alt und angehender Gymnasiallehrer im Referendariat, Bundesland Bayern, keine Kinder, keine Vorerkrankungen, Beihilfeanspruch 50%, gewünschter Versicherungsschutz inkl. Privatpatientenstatus im Krankenhaus, 1-Bettzimmer und einem entsprechenden Beihilfeergänzungstarif (Premiumschutz).

Der Beitrag für Michael liegt bei monatlichen 94,86 Euro im Monat.

Beispiel 2 zur privaten Krankenversicherung für Beamtenanwärter

Sandra, 35 Jahre alt, wechselt aus einem Angestelltenverhältnis im öffentlichen Dienst in eine Beamtenlaufbahn, Bundesland Rheinland-Pfalz, keine Kinder, diverse zum Teil schwerere Vorerkrankungen, Beihilfeanspruch 50%, Aufnahme ist nur im Rahmen einer Öffnungsaktion möglich.

Der Beitrag für Sandra liegt inkl. dem maximalen Risikozuschlag von 30% bei monatlichen 162,34 Euro.

Was kostet eine private Krankenversicherung für Beamte auf Probe?

Hast du deine Beamtenanwärterausbildung erfolgreich beendet, ist der nächste Schritt in ein Dienstverhältnis als Beamter auf Probe. Damit entfallen die günstigen Konditionen für eine private Krankenversicherung für Beamtenanwärter. Ab diesem Zeitpunkt wirst du vom Krankenversicherer in einen „normalen“ Beihilfetarif inkl. Alterungsrückstellungen überführt. In der Regel ist der Übergang hier nahtlos und hat keine oder nur positive Auswirkungen auf deinen Versicherungsschutz.

Damit du die Auswirkungen für dich ein wenig besser einschätzen kannst, beschreibe ich diese hier anhand der zuvor beschriebenen beiden Beispiele. So kannst du dir zumindest grob ein Bild zum dann gültigen Beitrag machen.

Sowohl Sandra als auch Michael sind zum Zeitpunkt der Verbeamtung auf Probe 2 Jahre älter. Michael

Michael ist zum Zeitpunkt der Verbeamtung auf Probe 27 Jahre alt und nach Besoldungsgruppe A13+Z (Stufe 5) eingestuft. Insgesamt bekommt er also 5.359,43 Euro im Monat und müsste demnach in der Gesetzlichen Krankenkasse einen monatlichen Beitrag von ca. 540 Euro zahlen. In Bundesländern ohne pauschale Beihilfe wäre dieser Beitrag sogar bei über 1.000 Euro im Monat. Zum Vergleich liegt sein Beitrag in der privaten Krankenversicherung dann bei monatlichen 345,23 Euro.

Bei Sandra gestaltet sich das Beispiel recht ähnlich. Sie ist zum Zeitpunkt des Statuswechsels 37 Jahre alt und müsste in der GKV einen Beitrag von ca. 500 Euro bzw. 1.000 Euro in Ländern ohne pauschale Beihilfe bezahlen. In der privaten Krankenversicherung kommen wir für sie auf einen monatlichen Beitrag in Höhe von 481,23 Euro.

Bitte beachte hier, dass wir in beiden Fällen über den maximal möglichen Versicherungsschutz sprechen. Eine Kürzung der Leistung mag in jungen Jahren für dich lukrativ erscheinen, spätestens im Alter ist die Wahrscheinlichkeit recht hoch, dass du genau diese Leistungen dann aber brauchst und evtl. nicht mitversichert hast.

Fazit: Was kostet eine private Krankenversicherung für Beamtenanwärter?

Die Entscheidung für einen Anbieter im Bereich rund um die private Krankenversicherung für Beamtenanwärter begleitet dich in aller Regel ein Leben lang. Ich empfehle dir, dich intensiv mit der Wahl des richtigen Anbieters auseinanderzusetzen. Gerne begleite ich dich mit all deinen Fragen rund um dieses Thema und wir schauen uns deine individuelle Situation ganz genau an. Buch dir dazu gerne einen kostenlosten und unverbindlichen Termin über den folgenden Link.