Wenn du dich mit dem wohlverdienten 365-Tageurlaub, also deiner Zeit als Rentner beschäftigst, gibt es viele Themen, die eine Rolle spielen sollten. Der erste Gedanke geht logischerweise natürlich erstmal an die Einnahmeseite und der damit verbundenen Fragestellung der besten Altersvorsorge. Aber auch ausgabenseitig gibt es einiges zu berücksichtigen und einer der größten Ausgaben im Alter ist der Beitrag zur eigenen Krankenversicherung. Gerade für Privatversicherte gilt es, schon frühzeitig an Lösungen zu denken und im besten Fall dafür zu sorgen, dass du im Alter überhaupt keinen Krankenversicherungsbeitrag mehr bezahlen musst.

Aber auch Mitglieder der Gesetzlichen Krankenkasse haben das ein oder andere Thema zu berücksichtigen und im heutigen Artikel erkläre ich Dir, wo der Unterschied der Krankenversicherung der Rentner (KVdR) zur freiwilligen Mitgliedschaft in der GKV liegt und was das für deinen Geldbeutel bedeutet. Gestatte mir an der Stelle vielleicht schonmal einen kleinen Spoiler, denn das Thema Krankenversicherung der Rentner kann auch für Privatpatienten extrem wichtig werden aber dazu später mehr.

Welche Krankenversicherungsmöglichkeiten gibt es im Alter?

Wer in Rente ist, hat eigentlich nur drei unterschiedliche Varianten zur eigenen Krankenversicherung „zur Auswahl“ wobei „Auswahl“ in diesem Fall eher relativ ist. So ist es keineswegs so, dass du zwischen den Varianten frei wählen kannst, sondern eher deine berufliche Situation bzw. dein Krankenversicherungsstatus der letzten Jahre darüber entscheiden, wo du im Rentenalter krankenversichert bist.

Grundsätzlich gibt es jedoch nur die drei folgenden Varianten:

- Rentner die in der Gesetzlichen Krankenkasse pflichtversichert sind und damit von den Vorteilen der Krankenversicherung der Rentner profitieren .

- Rentner die im Alter freiwillig gesetzlich krankenversichert oder

- Rentner die in der PKV privat krankenversichert sind.

An dieser Stelle sei erwähnt, dass die Begrifflichkeiten „pflichtversichert“ oder „freiwillig versichert“ in diesem Zusammenhang etwas irreführend sind und es keineswegs ein Vorteil ist, freiwillig versichert zu sein. Im Gegenteil denn pflichtversicherte Rentner in der Krankenversicherung der Rentner zahlen deutlich weniger Beitrag als eben freiwillig Versicherte Personen. Die beiden Begriffe stehen in diesem Zusammenhang lediglich für den Versicherungsstatus.

Bist du jedoch Privat versichert, spielt ein solcher Status keine Rolle. Was jedoch alle 3 Varianten eint ist die Tatsache, dass es einen Zuschuss zur Krankenversicherung gibt und auch Privatpatienten diesen über die Deutsche Rentenversicherung beantragen können.

Was ist die Krankenversicherung der Rentner?

Wie zuvor beschrieben, ist die Krankenversicherung der Rentner eine Zuordnung zu einem bestimmten Status und damit – nicht wie man vielleicht denken mag – eine eigene Krankenkasse. Bekommst du eine gesetzliche Rente und warst für eine bestimmte Zeit gesetzlich versichert, gilst du im Rentenalter als pflichtversichert und kommst automatisch in die Krankenversicherung der Rentner. Wie bisher auch kannst, du dabei zwischen allen am Markt tätigen Krankenkassen frei wählen.

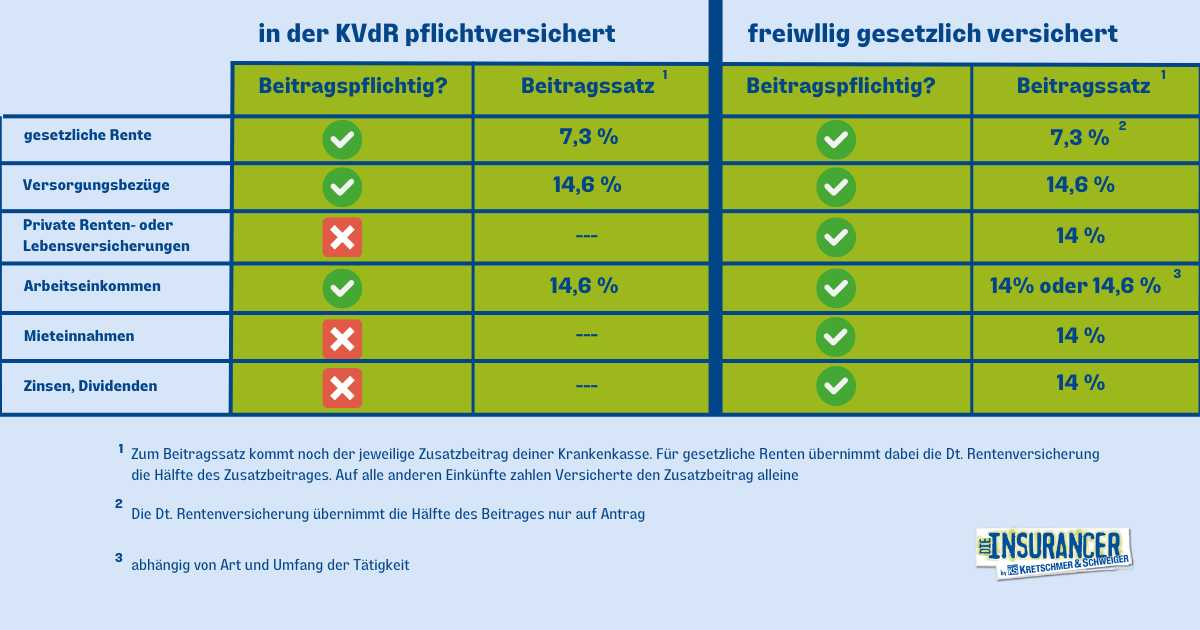

Der Vorteil der KVdR liegt vor allem in der Art der Verbeitragung deiner Einnahmen im Rentenalter. So müssen Mitglieder der Krankenversicherung der Rentner lediglich auf die folgenden Einnahmen einen Krankenversicherungsbeitrag entrichten:

- Gesetzliche Rente

- Arbeitseinkommen

- Versorgungsbezüge wie Betriebsrenten, Pensionen oder Zahlungen aus berufsständischen Versorgungswerken

Einkünfte aus Mieteinnahmen, Zinsen oder gar aus privaten Lebens- bzw. Rentenversicherungen, spielen bei der Beitragsberechnung keine Rolle.

Wer darf in die Krankenversicherung der Rentner?

Die Grundvoraussetzung für eine Mitgliedschaft in der Krankenversicherung der Rentner liegt im Bezug einer Rente aus der Gesetzlichen Rentenversicherung oder diese zumindest beantragt hast. Unwichtig ist dabei die Tatsache, ob es sich bei der Rente um eine reguläre Altersrente oder z.B. eine Erwerbsminderungsrente handelt.

Darüber hinaus gibt es jedoch noch ein weiteres Kriterium für die Aufnahme in der Krankenversicherung der Rentner. In die KVdR wird nur aufgenommen, wer die 9/10-Regelung (§ 5 Abs. 1.11 SGB V) erfüllt. Um die 9/10-Regelung zu erfüllen musst du in der zweiten Hälfte deines Erwerbslebens für mindestens 90 Prozent Mitglied einer Gesetzlichen Krankenkasse gewesen sein. Dabei spielt es keine Rolle, wie während dieser Zeit dein Status in der GKV war. Ob du also pflicht- oder freiwillig oder gar familienversichert warst, ist ohne Bedeutung.

Hier stellt sich natürlich zwangsläufig die Frage, wann das eigene Erwerbsleben eigentlich offiziell beginnt. Die Zeit des Erwerbslebens reicht vom Beginn deiner ersten Erwerbstätigkeit (einschließlich Berufsausbildung oder einer eventuellen Selbstständigkeit) bis zum Übertritt in die Gesetzliche Rente. Warst du nicht in einem normalen Angestelltenverhältnis, gilt alternativ auch der Eintritt in:

- Ein Beamtenverhältnis

- den freiwilligen Wehrdienst

- den Bundesfreiwilligendienst

- ein für dein Studium vorgeschriebenes Praktikum gegen Arbeitsentgelt oder

- ein Dienstverhältnis als Zeit- oder Berufssoldat.

Umgekehrt gibt es natürlich auch Fälle, welche nicht als Aufnahme einer Erwerbstätigkeit zählen. Das sind vor allem:

- Tätigkeiten nach dem Entwicklungshelfergesetz

- Krankenversicherungsfreie geringfügige Beschäftigungen

- Beschäftigungen, die aufgrund ihrer Gemeinnützigkeit krankenversicherungsfrei sind

- Grundwehrdienst oder Zivildienst

- Selbständige Tätigkeiten oder unentgeltliche Beschäftigungen, die aufgrund ihrer Geringfügigkeit krankenversicherungsfrei sind

Wie berechne ich meine Versicherungszeit?

Werfen wir zur Veranschaulichung mal ein Blick auf ein Beispiel. Eine Architektin beginnt nach ihrem Studium im Alter von 25 Jahren in einem Angestelltenverhältnis zu arbeiten und ist Mitglied der Gesetzlichen Krankenkasse. Mit 32 macht sie sich selbständig und wechselt in die Private Krankenversicherung. Aus gesundheitlichen Gründen muss sie im Alter von 46 Jahren ihre Selbständigkeit aufgeben und geht wieder in ein Angestelltenverhältnis in dessen Zuge sie auch wieder in die GKV zurück wechselt. Mit 65 Jahren geht sie dann in Rente.

In diesem Fall ist die gesamte Dauer der Erwerbstätigkeit bei insgesamt 40 Jahren. 90 Prozent der zweiten Hälfte wären 18 Jahre und die Dame müsste also zwischen dem 45. Und 65. Lebensjahr mind. 18 Jahre in der GKV versichert sein. Da sie in der Realität insgesamt 19 von 20 Jahren in der GKV versichert war, kommt sie knapp in die Krankenversicherung der Rentner. Wäre jedoch der Wechsel zurück in die GKV erst im Alter von 48 Jahren passiert, hätte die Kundin jetzt einen wesentlich teureren Beitrag als freiwilliges Mitglied der GKV zu zahlen.

Sonderfall Selbständige und Freiberufler

Freiberufler wie Rechtsanwälte, Ärzte oder Steuerberater zahlen in aller Regel in ein berufsständisches Versorgungswerk ein. Selbständige hingegen betreiben Altersvorsorge in aller Regel nicht über ein gesetzliches System sondern sorgen privat fürs Alter vor (z.B. über eine Basis- oder Rüruprente). Doch unter bestimmten Voraussetzungen können auch Freiberufler und Selbständige noch in die Krankenversicherng der Rentner kommen.

Voraussetzung hierfür ist – wie bei allen andere auch – dass sie in der zweiten Hälfte ihres Erwerbslebens zu mind. 90 Prozent Mitglied einer Gesetzlichen Krankenkasse waren. Für die zweite Voraussetzung – nämlich den Anspruch auf eine Gesetzliche Rente.

Eine Gesetzliche Rente bekommst du, sofern du mindestens 5 Beitragsjahre in der Gesetzlichen Rentenversicherung angesammelt hast. Es spielt dabei keine Rolle, woher diese Ansprüche kommen. So gelten z.B. auch freiwillige Einzahlungen, Kindererziehungszeiten oder Pflegezeiten von Angehörigen, als Beitragsjahre. Zahlst du also mindestens 5 Jahre den Mindestbeitrag von aktuell ca. 100 Euro im Monat ein, erhältst du einen Anspruch auf Gesetzliche Rente. Diese wird zwar nicht all zu hoch sein, sichert dir aber vielleicht den Zugang zur Krankenversicherung der Rentner und du musst plötzlich nicht mehr all deine Einnahmen im Alter zur Berechnung eines Krankenversicherungsbeitrages heranziehen lassen. Und genau dieser Trick spart dir richtig Geld.

Ein besonderes Zuckerl für Eltern

Ein kleines Geschenk für alle Eltern brachte die Reform des Heil- und Hilfsmittelgesetzes zum 1. August 2017 mit sich. Hier erhält jeder Versicherte nun pauschal pro Kind drei Jahre als Vorversicherungszeit angerechnet (§ 5 Abs. 2 Satz 3 SGB V). Hier kommt es auch nicht darauf an, wer genau das Kind in der Praxis betreut hat und jeder Elternteil erhält drei Jahre pro Kind angerechnet.

Das Besondere ist, dass diese fiktiven Vorversicherungszeiten automatisch auf die zweite Hälfte des Erwerbslebens angerechnet werden, auch dann, wenn die Kinder früher geboren wurden. Dadurch ergeben sich vor allem für Partner von privat Krankenversicherten Personen Verbesserungen und beispielsweise Frauen von Beamten, Richtern oder Selbständigen profitieren von dieser neuen Lösung. Viele von Ihnen waren während der Erziehungszeiten nicht gesetzlich krankenversichert und würden bisher schlicht nicht die erforderliche Vorversicherungszeit. Das neue Gesetz schließt nun diese Lücke.

ACHTUNG:

Solltest du aktuell schon in Rente sein und denkst, dass das neue Gesetz auf dich zutreffen könnte, dann fordere unbedingt deine Krankenkasse auf, die Versicherungszeiten neu zu überprüfen. Hier solltest du am besten Belege wie Geburtsurkunden der Kinder oder ähnliche Nachweise einreichen, um den Prozess zu beschleunigen.

Wie hoch ist der Krankenversicherungsbeitrag für Rentner?

Wie schon beschrieben, hängt der Beitrag den du als Rentner in der Gesetzlichen Krankenkasse bezahlen musst vor allem von zwei Faktoren ab. Zum einen ist es dein Status, also ob du Pflicht- oder freiwilliges Mitglied der Gesetzlichen Krankenkasse bist. Zum anderen ist die Höhe deiner Einnahmen entscheidend. Dabei werden vor allem die folgenden Einkünfte unterschieden:

- Gesetzliche Rente (Altersrente, Renten aus dem Ausland, Wittwenrente usw.)

- Erwerbseinkommen (aus angestellter oder selbständiger Tätigkeit)

- Versorgungsbezüge (Betriesbsrenten, Direktversicherungen, Pensionskassen und -fonds, Unterstützungskassen, Zusatzversorgungen, Pensionen, Rente aus Versorgungswerken usw.)

- Private Einnahmen (Miet- und Pachteinnahmen, Kapitalerträge, Einkünfte aus privaten Renten- oder Lebensversicherungen, private Riesterrenten)

Je nach Einkommensgruppe, entfallen auf diese Einkünfte dann unterschiedliche Beitragssätze und sie müssen zur Beitragsberechnung herangezogen werden oder halt auch nicht (KVdR). Wichtig zu wissen ist noch, dass es für manche Einkünfte Sonderregelungen gibt. So wird zum Beispiel für die Einmalige Auszahlung aus einer Lebensversicherung der Gesamtbetrag der Auszahlung auf eine Zeit von 10 Jahren verteilt. Bekommst du also 100.000 Euro ausgezahlt und bist freiwilliges Mitglied einer Gesetzlichen Krankenkasse, wird dir durch die Auszahlung ein monatliches Einkommen von 833,33 Euro zugerechnet und du musst entsprechend Krankenkassenbeiträge bezahlen.

So viel Krankenkassenbeitrag zahlst du für deine Einkünfte

Analog der Regelung eines Arbeitnehmers zahlen alle gesetzlich versicherten Rentner nur den halben Beitrag plus halben Zusatzbeitrag auf ihre gesetzliche Rente. Bist du dabei in der Krankenversicherung der Rentner, zieht die Dt. Rentenversicherung deine Hälfte des Krankenkassenbeitrages direkt von deiner Rente ab und leitet diesen an die Gesetzliche Krankenkasse weiter.

Etwas anders ist es bei freiwillig versicherten Rentnern. Hier zahlst du zunächst den vollen Beitrag direkt an deine Krankenkasse. Die Hälfte des Beitrages welcher auf deine gesetzliche Rente entfallen würde, kannst du dir dann auf Antrag bei der Dt. Rentenversicherung erstatten lassen. Diese Erstattung wird dir dann zusammen mit deiner gesetzlichen Rente ausgezahlt.

Ebenfalls für alle Rentner gleich ist der Umstand, dass auf Versorgungsbezüge und hier vor allem auf die Leistungen der betrieblichen Altersvorsorge, der volle Beitragssatz zu zahlen ist was die Höhe der Rente doch merklich schmälert. Auch der kassenindividuelle Zusatzbeitrag wäre voll selbst zu zahlen. Gleiches gilt für ein Erwerbseinkommen aus einer selbständigen Tätigkeit. Bei Versorgungsbezügen gibt es jedoch eine Freigrenze. Liegen deine Einkünfte hier (inkl. Arbeitseinkünften) unter 176,75 Euro, zahlst du überhaupt keinen Beitrag zur Kranken- und Pflegeversicherung (§ 226 Abs. 2 Satz 2 SBV V).

Wichtig ist hier, dass mehrere Einkünfte dieser Art zusammenaddiert werden. Sobald du also aufsaldiert über diese Grenze kommst, musst du Sozialversicherungsbeiträge zahlen. Hier unterscheiden sich dann die einzelnen Beiträge. Während du die den Krankenversicherungsbeitrag nur auf den Teil der Versorgungsbezüge zahlen musst, der die Freibetrag übersteigt, wäre in der Pflegeversicherung ein Beitrag auf den kompletten Betrag zu leisten. Gleiches gilt für Arbeitseinkommen. Auch hier müsstest du auf dein gesamtes Arbeitseinkommen einen Beitrag zahlen, wenn du die 176,75 Euro überschreitest.

Übersicht der Krankenkassenbeiträge als Rentner

Pflegeversicherung und Zusatzbeitrag

Neben der in der Tabelle aufgeführten Beitragssätze, zahlst du noch einen kassenindividuellen Zusatzbeitrag, welcher aktuell bei durchschnittlich 1,7 Prozent liegt. Darüber hinaus wären auf deine Einkünfte auch noch Beiträge in die Gesetzliche Pflegeversicherung zu leisten. Bei einem Rentner mit Kindern, liegt dieser in der Regel bei ca. 3,4 % und bei Kinderlosen bei 4 %. Da es hier keinen Zuschuss von der Dt. Rentenversicherung gibt, zahlst du den Beitrag zur Pflegeversicherung komplett selbst.

Darauf solltest du achten

Ob du in die KVdR kommst oder zum freiwilligen Mitglied deiner Gesetzlichen Krankenkasse wird, kann einen deutlichen Ausschlag auf die Höhe deines Krankenkassenbeitrages haben.

Vor allem für Privat Versicherte welche kurz vor dem 55. Lebensjahr nochmal zurück in die Gesetzliche Krankenkasse wollen, haben die zuvor beschriebenen Szenarien deutliche Auswirkungen auf den zu zahlenden Beitrag.

Wechselst du mit 54 Jahren aus der PKV zurück in die GKV, erfüllst du für gewöhnlich nicht die 9/10-Regelung, kommst nicht mehr in die Krankenversicherung der Rentner und müsstest auf alle Einkunftsarten einen entsprechenden Beitrag zahlen. Das kann sehr schnell deutlich teurer werden, als ein Verbleib in der Privaten Krankenversicherung. Die möglichen Fallstricke in diesem Zusammenhang habe ich dir in einem extra Ratgeber nochmal ausführlich beschrieben.