Jedes Jahr im November beginnt es: Die Werbung im TV, Radio, in Zeitungen, auf YouTube und in Podcasts überflutet uns mit Angeboten von Versicherungen, die dein Auto versichern wollen. Sie alle locken mit günstigen Preisen und speziellen Rabatten. Doch gleichzeitig kommt die jährliche Kfz-Versicherungsrechnung, und die ist wieder teurer geworden, obwohl du ein weiteres Jahr schadenfrei gefahren bist. Wie kann das sein? Warum KFZ-Versicherung teurer wird? In diesem Ratgeber erfährst du alles, was du rund um dieses Thema wissen musst, und erhältst einen umfassenden Überblick über die Entwicklungen der letzten Jahre.

Preisentwicklung der Kfz-Versicherungen (2020-2024)

Seit 2020 steigen die Prämien für Kfz-Versicherungen kontinuierlich. Ein Hauptgrund dafür sind die gestiegenen Reparaturkosten. Werkstätten verlangen immer höhere Stundensätze, und die Preise für Ersatzteile steigen auch an. Besonders in Großstädten wie München haben sich die Stundensätze für Marken wie Mercedes, BMW und Audi seit 2020 um etwa 25% erhöht. Diese Entwicklung führt zwangsläufig zu höheren Versicherungsprämien.

Ein weiterer wichtiger Aspekt ist die allgemeine Preissteigerung in der Wirtschaft, die sich auch auf die Versicherungsgesellschaften auswirkt. Die Inflation treibt die Kosten für Materialien und Dienstleistungen in die Höhe, was sich leider direkt auf die Prämien auswirkt. Dies ist ein weiterer Grund, warum Kfz-Versicherung teurer wird.

Durchschnittliche Schadenshöhe (2020-2024)

Die durchschnittliche Schadenshöhe ist ein wesentlicher Faktor, der deine Kfz-Prämie beeinflusst. Zwischen 2020 und 2024 sind die Schadenskosten in der Haftpflicht-, Teilkasko- und Vollkaskoversicherung stetig gestiegen. Moderne Autos sind oft mit teurer Technik ausgestattet, was die Reparaturen komplexer und damit deutlich kostspieliger macht. Auch die gestiegene Zahl der Unfälle und die damit verbundenen Schadenszahlungen tragen zu den höheren Kosten bei und tragen dazu bei, warum Kfz-Versicherung teurer wird.

Haftpflichtversicherung

Die durchschnittliche Schadenshöhe in der Haftpflichtversicherung ist in den letzten Jahren um etwa 5-10% pro Jahr gestiegen. Dies liegt daran, dass die Kosten für Personenschäden und Sachschäden kontinuierlich zunehmen.

Teilkaskoversicherung

In der Teilkaskoversicherung sind die Schadenskosten ebenfalls gestiegen, insbesondere durch vermehrte Wildunfälle und Wetterereignisse wie Hagel und Sturm. Die durchschnittliche Schadenshöhe ist hier um etwa 4-8% pro Jahr gestiegen.

Vollkaskoversicherung

Die Vollkaskoversicherung verzeichnete eine Erhöhung der durchschnittlichen Schadenskosten um etwa 6-9% pro Jahr. Dies liegt vor allem an den steigenden Reparaturkosten für moderne Fahrzeuge, die mit immer mehr Technik und Elektronik ausgestattet sind.

Warum steigen die Reparaturkosten?

Die Gründe für die steigenden Reparaturkosten sind vielfältig und umfassen mehrere Faktoren:

Höhere Materialkosten

Die Preise für Ersatzteile sind stark gestiegen. Eine einfache Stoßstange oder ein Scheinwerfer kosten heute deutlich mehr als noch vor ein paar Jahren. Dies liegt unter anderem an den gestiegenen Rohstoffpreisen und den erhöhten Produktionskosten. Das ist ein weiterer Grund, warum Kfz-Versicherung teurer wird.

Technologische Fortschritte

Moderne Fahrzeuge sind mit immer mehr Technik und Elektronik ausgestattet. Fahrerassistenzsysteme, Sensoren und Kameras machen die Fahrzeuge sicherer, aber auch die Reparaturen komplexer und teurer. Wenn diese Systeme beschädigt werden, sind die Reparaturen oft sehr aufwendig und kostenintensiv, was erklärt, warum Kfz-Versicherung teurer wird.

Inflation

Die allgemeine Inflation trägt ebenfalls zu den steigenden Kosten bei. Die Preise für Dienstleistungen und Materialien steigen kontinuierlich, was sich auch auf die Kosten für Fahrzeugreparaturen auswirkt. Dies ist ein weiterer Grund, warum Kfz-Versicherung teurer wird.

Höhere Stundensätze in den Werkstätten

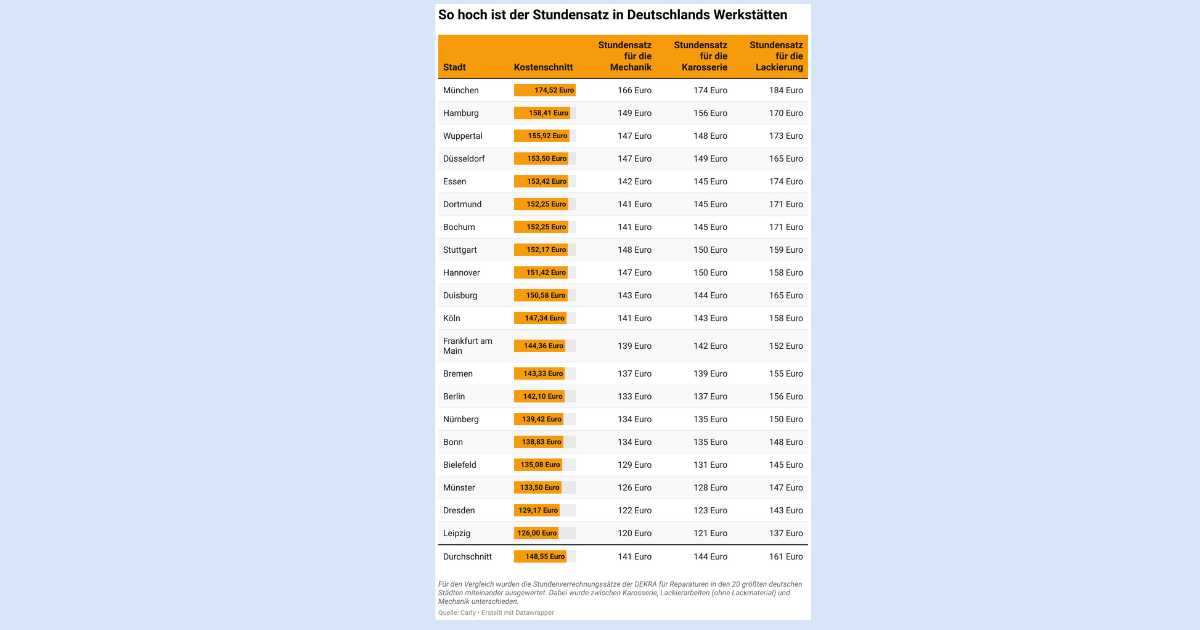

In vielen Regionen, insbesondere in Großstädten wie München, haben sich die Stundensätze für Werkstätten signifikant erhöht. Für Premium-Marken wie Mercedes, BMW und Audi sind die durchschnittlichen Stundensätze von etwa 120 Euro im Jahr 2020 auf über 150 Euro im Jahr 2024 gestiegen. Im Jahr 2024 beträgt der durchschnittliche Stundensatz bereits 174,50 Euro. Dies führt zu höheren Gesamtkosten für Reparaturen und somit auch zu höheren Versicherungsprämien, was erklärt, warum Kfz-Versicherung teurer wird.

Die folgende Tabelle zeigt die durchschnittlichen Stundensätze in den größten Werkstätten Deutschlands, gegliedert nach Städten. Diese Stundensätze sind aufgeschlüsselt in die Bereiche Mechanik, Karosserie und Lackierung. Sie verdeutlicht, wie stark die Kosten für Autoreparaturen je nach Standort variieren können. München führt mit einem Kostenschnitt von 174,52 Euro pro Stunde, während Leipzig mit 126,00 Euro die niedrigsten Stundensätze aufweist. Diese regionalen Unterschiede tragen erheblich dazu bei, warum Kfz-Versicherung teurer wird, da höhere Reparaturkosten direkt in die Prämienkalkulationen der Versicherungen einfließen. Ein Überblick über die durchschnittlichen Kosten gibt einen Einblick in die Faktoren, die zu den steigenden Versicherungskosten beitragen.

Was bedeutet das für dich?

Leider lässt sich die allgemeine Preissteigerung bei Kfz-Versicherungen nicht vermeiden und es trifft (fast) jedes Versicherungsunternehmen in Deutschland. Doch es gibt Möglichkeiten, wie du deine Kosten im Griff behalten kannst:

Deinen Ansprechpartner auf den aktuellsten Tarif ansprechen

Oft kann mit sehr wenig Aufwand auch dein aktueller Versicherer dir bessere Konditionen anbieten. Es lohnt sich, deinen Ansprechpartner zu kontaktieren und nach den neuesten Tarifoptionen zu fragen. Versicherungen aktualisieren regelmäßig ihre Angebote und können dir möglicherweise eine günstigere Prämie oder zusätzliche Leistungen anbieten, ohne dass du den Anbieter wechseln musst. Dies kann helfen, die Auswirkungen der Frage, warum Kfz-Versicherung teurer wird, abzumildern.

Fahrleistung prüfen

Fährst du noch 15.000 km pro Jahr oder nur 12.000 km pro Jahr? Deine jährliche Fahrleistung beeinflusst die Höhe deiner Prämie erheblich. Wenn du weniger fährst als ursprünglich angegeben, könnte dies zu einer Reduzierung deiner Prämie führen. Melde deine aktuelle Fahrleistung deinem Versicherer, um sicherzustellen, dass deine Prämie korrekt berechnet wird. Oft kannst du hierdurch merklich sparen.

Werkstattbindung

Einige Versicherer bieten günstigere Prämien an, wenn du dich verpflichtest, Reparaturen in Partnerwerkstätten durchführen zu lassen. Diese Werkstätten haben oft spezielle Vereinbarungen mit den Versicherern, was zu niedrigeren Kosten führt. Lass uns die besten Angebote für dich finden.

Erhöhung der Selbstbeteiligung

Eine Möglichkeit, die Prämien zu senken, besteht darin, die Selbstbeteiligung zu erhöhen. Dies bedeutet, dass du im Schadensfall einen größeren Teil der Kosten selbst trägst. Im Gegenzug reduziert sich die Versicherungsprämie. Wir helfen dir, den passenden Tarif zu finden.

Fazit

Die steigenden Prämien für Kfz-Versicherungen sind eine Folge verschiedener Faktoren wie Inflation, gestiegene Reparaturkosten und technologische Fortschritte in der Autoindustrie. Um trotzdem Kosten zu sparen, solltest du regelmäßig deine Versicherungstarife vergleichen und eventuell in einen neuen Tarif wechseln. Es ist wichtig, einen verlässlichen und gut informierten Partner zu haben, der dich durch die Veränderungen begleitet und ausreichend informiert.

Ein regelmäßiges Jahresgespräch mit unseren Kunden sorgt dafür, dass wir automatisch und ohne Aufforderung die besten Konditionen für ihre aktuellen Verträge prüfen und anbieten. Ein guter Partner an deiner Seite spart dir bares Geld und hilft dir, finanziell abgesichert zu bleiben. So behältst du die Kontrolle über deine Kosten und kannst weiterhin sorgenfrei fahren.