Vom Rohrbruch, über einen Autounfall bis hin zum Sportunfall – mit diesem Ratgeber zeigen wir dir Schritt für Schritt, wie du bei einen Versicherungsschaden melden solltest und welche Besonderheiten es dabei unbedingt zu beachten gilt.

Schadenminderungspflicht

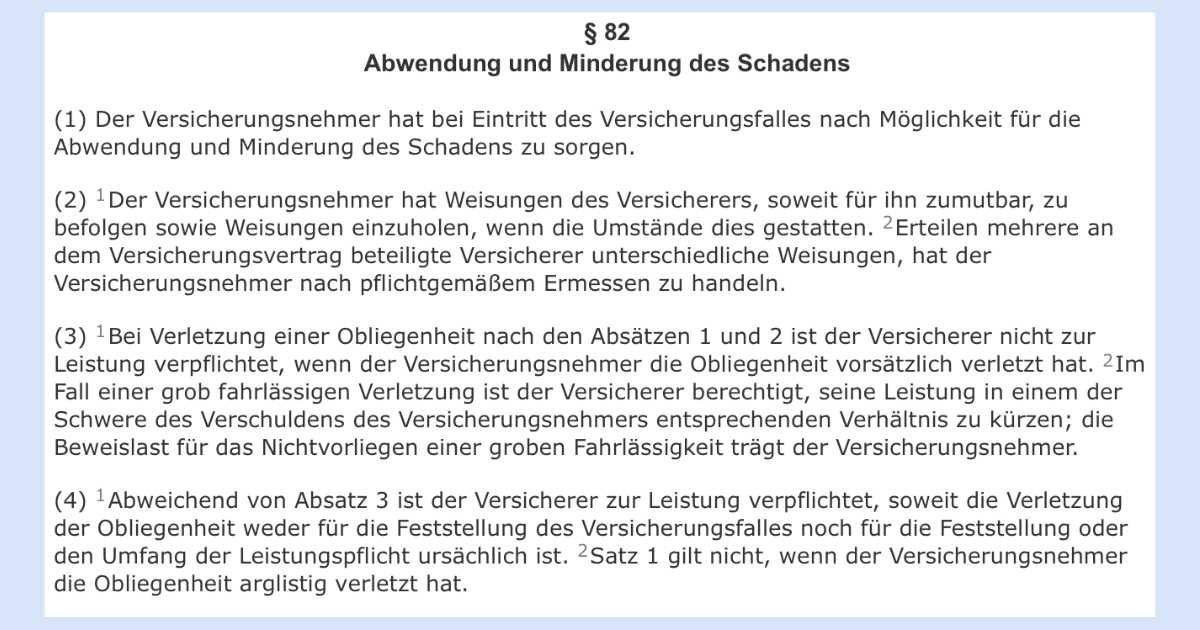

Ist bei dir ein Schadenfall eingetreten, hast du gemäß § 82 VVG (Versicherungsvertragsgesetz) die Pflicht, die Schadenhöhe so gering wie möglich zu halten. Konkret steht es im Gesetz wie folgt:

So plausibel dieser Paragraf für die meisten von uns auch zu sein scheint, so häufig wird in unserer täglichen Arbeit regelmäßig kundenseitig dagegen verstoßen. Lass mich dir in einem Beispiel aus unserer Praxis mal verdeutlichen, was die Auswirkungen einer unterlassenen Schadenminderungspflicht sein können.

Ein Kunde von uns hat einen großen Garten mit einer Vielzahl von Bäumen. Einer dieser Bäume (eine Birke) wurde durch die Jahrelange Penetration eines Spechtes so in Mitleidenschaft gezogen, dass er erst erkrankt und später komplett abgestorben ist. Das Problem in diesem Fall war, dass unser Kunde nachweislich vom Nachbarn und auch der Naturschutzbehörde in München dazu aufgefordert wurde, den Baum zu fällen. Trotz dem Wissen über die vom kaputten Baum ausgehende Gefahr, hatte unser Kunde leider keine Eile und dann ist passiert was passieren musste.

Der Baum fiel um und traf das Gartenhaus seines Nachbarn, und zwar ohne, dass an diesem Tag ein besonderes Sturmereignis, also Windstärke 8 vorgelegen hatte.

In diesem Fall hat unser Kunde also eindeutig gegen seine vertragliche Obliegenheit der Schadenverhinderung verstoßen und blieb in letzter Konsequenz auch auf dem Schaden sitzen. Rausgekommen ist die Verletzung seiner Schadenminderungspflicht im Übrigen durch die eingereichten Bilder, auf denen der total morsche Baum ersichtlich war und auch durch die Schadenmeldung des Nachbarn in der er uns auf die Anordnung der Naturschutzbehörde hinwies.

Schaden dokumentieren

Ist der Schaden eingetreten und du bist im ersten Schritt deiner Schadenminderungspflicht nachgekommen, gilt es den Schadenfall so gut es geht zu dokumentieren. So kommst du gleichzeitig deiner Verpflichtung nach, den Hergang und Umfang des Schadens glaubhaft zu schildern. Um später einen Versicherungsschaden melden und so wenig wie möglich Rückfragen garantieren zu können, benötigen wir in den meisten Fällen aussagekräftige Bilder.

Darüber hinaus brauchen wir eine Liste der beschädigten oder (z.B. bei einem Einbruch) gestohlenen Gegenstände. In die Liste gehören u.a. auch Angaben zum aktuellen Wert, dem Kaufpreis und dem Kaufdatum.

Geht es um einen größeren Schadenfall, verlangt der Versicherer in den meisten Fällen einen Kostenvoranschlag, wenn es um die Wiederbeschaffung oder Wiederherstellung nach einem Schadenfall geht. Ist dies bei dir der Fall, würden wir dich umgehend persönlich darüber informieren. Gerade wenn du nicht auf Handwerker aus unserem Partnernetzwerk zurückgreifen, sondern deine eigenen Leute in Anspruch nimmst, werden wir dir hier auch ein paar Anforderungen an z.B. einen Kostenvoranschlag oder die finale Rechnung mitteilen.

TIPP

Solltest du wertvolle Gegenstände wie Schmuck, teure Sammlungen, Kunst oder ein teures Fahrrad besitzen, empfiehlt es sich, diese schon jetzt zu fotografieren und auch eventuelle Anschaffungsrechnungen digital abzuspeichern. Idealerweise schickst du dir die gemachten Bilder und Rechnungen per Mail an deine eigene Emailadresse. So ist garantiert, dass du von überall auf der Welt darauf zugreifen kannst und auch ein Brand in deinem Haus nicht zur Zerstörung führt.

Versicherungsschaden melden, und zwar umgehend

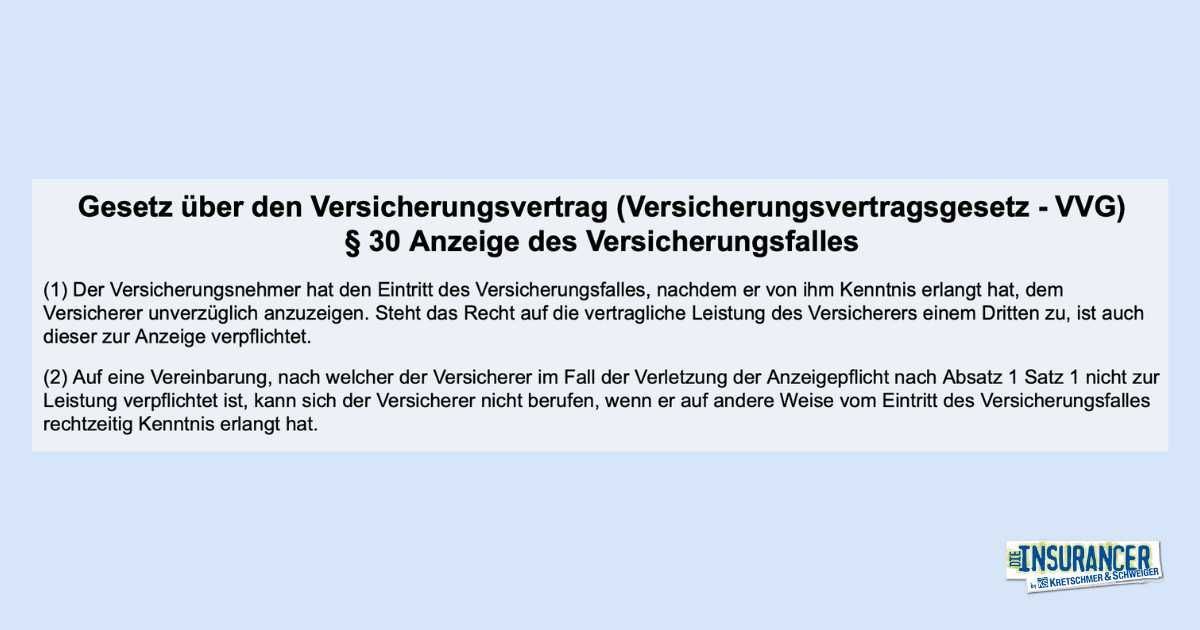

Wir empfehlen dir (und dazu bist du auch vertraglich verpflichtet, den Schadensfall immer direkt an deinen persönlichen Ansprechpartner zu melden. Was eine umgehende Schadenmeldung bedeutet, ist ebenfalls im Versicherungsvertragsgesetz geregelt und dort im § 30 geregelt und bedeutet nach ständiger Rechtsprechung in aller Regel innerhalb von 7 Tagen.

Ist dein Schaden in Folge einer kriminellen Handlung (z.B. einem Fahrraddiebstahl oder einem Einbruch) entstanden, musst du dies auch bei der örtlichen Polizei zur Anzeige bringen und dem Versicherer das entsprechende Aktenzeichen mitteilen.

Bitte tue dir selbst einen Gefallen und melde den Schaden immer an uns als deinen Ansprechpartner, denn nur so können wir für eine schnelle und reibungslose Abwicklung sorgen und dich bestmöglich unterstützen.

Versicherungsschaden melden – Unser Service für dich

Stell dir mal vor, du bist bei einem Onlineversicherer und meldest den Schaden per E-Mail. Was denkst du, was dann passiert? Egal wie gut du deine E-Mail formulierst, du wirst es sehr wahrscheinlich nicht schaffen, alle für deinen Fall notwendigen Angaben direkt anzugeben und bis deine E-Mail dann irgendwann mal gelesen wird, vergehen weiter wertvolle Tage bis Wochen (in manchen Fällen sogar Monate).

Gut, dass du bei uns versichert bist. Du musst uns nur anrufen und wir nehmen den Schadenfall gemeinsam mit dir telefonisch auf. Dabei erfragen wir direkt am Telefon alle notwendigen Informationen und formulieren die Schadenmeldung so, dass möglichst gar keine Rückfragen mehr an dich herangetragen werden. Und sind wir doch mal ehrlich. Die Dinge sind nie schwarz oder weiß. Entweder ist das Glas halb voll oder es ist halb leer und gerade im Falle eine Versicherungsschadens, kommt es häufig auf die genaue Formulierung an. Unsere Schadenspezialisten stehen dir dabei von Anfang an mit Rat und Tat zu Seite.

Wie groß die positiven Auswirkungen eines persönlichen Ansprechpartners für dich sein können, beschreibe ich dir im Folgenden anhand einiger Beispiele aus unserer Praxis.

Besonderheiten in einzelnen Verträgen

Versicherungsschaden melden in der KFZ-Versicherung

Meldest du uns einen Schaden für deine KFZ-Haftpflicht oder Vollkaskoversicherung, wirst du in aller Regel zurückgestuft. Du verlierst also Schadenfreie Jahre (SF-Klassen) und musst dadurch im nächsten Jahr einen höheren Beitrag für Deine KFZ-Versicherung zahlen. Einen Versicherungsschaden melden und dann auch final beim Versicherer geltend zu machen, muss hier also nicht immer sinnvoll sein. Rufst du uns an, berechnen wir dir immer, ob eine Schadenmeldung in deinem Fall Sinn macht.

Stell dir zum Beispiel vor, das Lackieren eines Kratzers an deiner Autotür kostet 1.500 Euro. abzgl. des vereinbarten Selbstbehaltes von 300 Euro, könntest du also mit einer Erstattung aus deiner Vollkaskoversicherung in Höhe von 1.200 Euro rechnen. Durch die Rückstufung im Schadenfall, müsstest du jedoch über die nächsten Jahre insgesamt 1.900 Euro mehr an Beitrag bezahlen. Hier macht es in den meisten Fällen also Sinn, den Schaden aus eigener Tasche zu bezahlen und genau das besprechen wir dann mit dir.

Bist du hingegen unverschuldet in einen Unfall verwickelt, werden wir dich nicht nur nach möglichst vielen Bildern fragen, sondern auch nach eventuell vorhandenem Videomaterial deiner Dashcam. Wie dies versicherungstechnisch und datenschutzrechtlich zu bewerten ist, habe ich dir in einem anderen Artikel zum Thema Dashcam vor kurzem ausführlich beschrieben.

Versicherungsschaden melden in der Wohngebäudeversicherung

Den größten Nutzen können wir dir wahrscheinlich dann geben, wenn du einen Schaden an Deinem Haus hast, und wir möchten dich unbedingt dazu ermuntern, bevor du mit einem Handwerker sprichst, kurz bei uns anzurufen.

Zum einen schicken wir dir auf Wunsch einen Spezialisten aus unserem Handwerkernetz ins Haus und das in aller Regel schon am gleichen oder spätestens am nächsten Tag und zum anderen können wir dir so den bestmöglichen Ablauf mit auf den Weg geben. Glaub mir, unsere Handwerker wissen ganz genau, was die Versicherung braucht, um den Schadenfall über deine Wohngebäudeversicherung am Ende bestmöglich regulieren zu können und Schadenfälle, bei denen unsere Partnerfirmen involviert sind, laufen um ein Vielfaches reibungsloser im Vergleich zu anderen.

Versicherungsschaden melden Haftpflichtversicherung

Das Zauberwort heißt hier eindeutig „Zeitwert“ und im Gegensatz zu den meisten anderen Versicherungsarten, bekommt der Geschädigte im Rahmen einer Haftpflichtversicherung hier nicht ein neues Stück ersetzt. Stell dir zur Verdeutlichung einmal vor, dir fällt das alte IPhone 8 deines Arbeitskollegen runter und das Display ist völlig zerstört und dein Kollege möchte dies reparieren lassen. Kosten für ein neues Display bei Apple ca. 250 Euro. Das Problem ist häufig, dass du ja nur zum Ersatz des entstandenen Schadens verpflichtet bist, und das wäre in dem Fall, die Beschaffung eines gebrauchten IPhone 8 (z. B. über Kleinanzeigen für ca. 100 Euro erhältlich).

Am besten du sprichst frühzeitig mit uns und wir besprechen die für dich beste Vorgehensweise in deinem konkreten Fall.

Versicherungsschaden melden Unfallversicherung

Die Unfallversicherung zahlt tatsächlich häufiger als man denkt und es kommt praktisch wöchentlich vor, dass ich mit einem Kunden zusammensitze und von einem Unfall vor einem halben Jahr erzählt bekomme. Das Problem ist dann immer, dass die Frist zur Meldung eines Schadens meistens schon lange verstrichen ist und der Kunde nur mit viel Glück noch eine Leistung bekommen könnte.

Achte bitte immer darauf, uns auch kleinere Unfälle schnellstmöglich zu melden, auch wenn du vielleicht denkst, dass am Ende (gottseidank) keine bleibende Beeinträchtigung hängen bleiben wird.

Einer der häufigsten Gründe, warum Kunden eine Leistung nicht erhalten, ist die fehlende Erfüllung des Unfallbegriffes „PAUKE“. So zahlt die Unfallversicherung nur dann, wenn dein Unfall Plötzlich, von außen, unerwartet, auf den Körper einwirkendes Ereignis vorliegt. Achte hier bitte unbedingt darauf, dass dies auch von deinem erstbehandelnden Arzt so aufgenommen wird und entsprechend im Arztbericht steht. So reicht es zum Beispiel nicht aus, wenn Du einfach ohne Fremdeinwirkung umknickst und dir den Knöchel brichst. Eine mögliche Fremdeinwirkung wäre hier zum Beispiel ein lautes Geräusch, welches dich abgelenkt hat.

Versicherungsschaden melden in der Rechtsschutzversicherung

Die Rechtsschutzversicherung bzw. ein Rechtsfall ist häufig eine Besonderheit und in den meisten Fällen auch so gestaltet, dass wir dir ausnahmsweise empfehlen, direkt mit dem Rechtsschutzversicherer zu telefonieren und den Schaden dort zu melden.

So sprichst du bei der Schadenaufnahme unseres Rechtsschutzversicherers immer mit einem Juristen oder juristisch ausgebildeten Personal. Diesem Spezialisten kannst du deinen Versicherungsfall melden und bekommst gleich dir juristisch einwandfreien Fragen gestellt, um am Ende zum bestmöglichen Ergebnis zu kommen. Auch eine Anwaltsempfehlung für das von dir benötigte Fachgebiet bekommst du direkt am Telefon oder kannst dich im ersten Schritt direkt zu einem Fachanwalt durchstellen lassen, um erste Fragen zu klären.

Wann die Versicherung nicht zahlt

In einigen Fällen kann es vorkommen, dass deine Versicherung nicht oder nicht komplett für den Schaden aufkommt. Hier gilt, auch der beste Versicherungsschutz hat seine Grenzen und im Folgenden findest du einige Beispiele, in denen unsere Kunden in der Vergangenheit nicht die von ihnen erwartete Erstattung erhalten haben. Wichtig wäre hier im Vorfeld zu erwähnen, dass eine Versicherung (und zwar egal welche), immer nur den entstandenen Schaden in gleicher Art und Güte ersetzt. Kosten die eine Wiederherstellung in gleicher Art und Güte übersteigen, darf und solle eine Versicherung auch nicht ersetzen.

Beispiel 1: Wasserschaden im Bad

Unser Kunde meldet uns einen Wasserschaden im Bad, welcher dadurch zum Vorschein kam, dass sich einige Fließen von der Wand gelöst haben. Beauftragt hat er einen eigenen Handwerker welcher uns einen Kostenvoranschlag in Höhe von 18.000 Euro für die Komplettsanierung des Bades (hauptsächlich neue Fließen im ganzen Bad) schickt. Lt. Gutachter würde es aber ausreichen, nach Reparatur des defekten Rohres, genau 10 Fließen zu ersetzen. Zugegebenermaßen, es hat ein wenig gedauert, bis unser Kunde seine anfängliche Wut runtergeschluckt hat und einsah, dass eine Wohngebäudeversicherung halt nicht dazu da ist, eine Sanierung oder gar Modernisierung zu bezahlen.

Beispiel 2: Defektes Waschbecken

Mal schnell nicht aufgepasst und zack ist die Parfümflasche ins Waschbecken gefallen. Was blieb war ein unschöner Riss im Porzellan und unser Kunde hat es erst seinem Vermieter und dann uns gemeldet. Der Vermieter baute ein neues Waschbecken ein und schickte unserem Kunden die Rechnung über knapp 780 Euro, welche er über uns bei seiner Privathaftpflichtversicherung einreichen wollte. Wie zuvor schon beschrieben, ist es deine gesetzliche Pflicht, den entstandenen Schaden zu ersetzen.

In diesem Fall wurde ein 24 Jahre altes Waschbecken zerstört und genau das muss der Mieter seinem Vermieter auch ersetzen. Auch hier gibt es unzählige höchstrichterliche Rechtsprechungen, die davon ausgehen, dass ein Waschbecken nach ca. 15 Jahren keinen (Rest)wert mehr hat. Strenggenommen, müsste der Mieter seinem Vermieter also überhaupt keinen Schadensersatz leisten weil der Schaden in Euro gleich null ist. Am Ende des Tages haben wir eine Lösung gefunden, mit der unser Kunde dann auch leben konnte.

Beispiel 3: Hagelschaden an der Pergola

Unser Kunde meldet uns einen Hagelschaden an seiner Pergola leider erst nachdem er schon alles wieder repariert hat. Auch hier greift wieder das zuvor beschriebene Szenario, dass der Versicherer immer nur eine Behebung des Schadens nach gleicher Art und Güte ersetzt. In diesem Fall mussten wir dem Kunden mitteilen, dass er zuvor auf seiner Pergola PVC Wellplatten einfachster Ausführung (Preis pro m2 ca. 10 Euro) verlegt hatte und diese nach dem Schaden durch deutlich höherwertige Doppelstegplatten (Preis ca. 40 Euro pro m2) ersetzte. Erstattet wurde nur der entstandene Schaden und der lag in der Zerstörung mehrerer Platten für 10 Euro.

Fazit

Ein guter Versicherer gepaart mit einem hervorragenden Ansprechpartner und der richtigen Herangehensweise, können durchaus darüber entscheiden, wie dein Schadenfall verläuft. Auch wenn es manchmal verlockend sein mag, schließe eine Versicherung niemals bei einem vermeintlich billigen Onlineanbieter ab. Bei einer Versicherung geht es um viel Geld und ein guter und persönlicher Ansprechpartner können schnell mal über mehrere tausend Euro Erstattung entscheiden. Du willst einen Versicherungsschaden melden oder bist unzufrieden mit deinem bisherigen Anbieter und möchtest einfach mal einen Versicherungscheck für deine bestehenden Verträge? Dann melde dich gerne bei uns und buch dir direkt einen Wunschtermin.