Seit dem 01. Januar 2023 haben auch Beamte, Beamtenanwärter und Referendare in Baden-Württemberg eine freie Wahl, ob sie Mitglied einer gesetzlichen Krankenkasse (GKV) bleiben oder in die Private Krankenversicherung wechseln möchten. Grundsätzlich bestand diese Möglichkeit auf dem Papier schon immer, war jedoch vor dem 31.12.2022 mangels Zuschuss vom Dienstherren in der GKV finanziell sehr unattraktiv. Mein Name ist Thomas Kretschmer und ich kümmere mich seit nunmer 24 Jahren für meine Kunden um sämtliche Fragen Rund um das Thema Krankenversicherung. In diesem Artikel werfe ich einen Blick auf die Besonderheiten einer Krankenversicherung für Beamte in Baden-Württemberg und gebe am Ende auch eine konkrete Handlungsempfehlung.

Was ist die Beihilfe?

Bei angestellten Arbeitnehmern übernimmt der Arbeitgeber im Krankheitsfall grundsätzlich keine direkten Behandlungskosten. Stattdessen greift – abhängig vom Versicherungsstatus – entweder die gesetzliche oder die private Krankenversicherung. Der Arbeitgeber beteiligt sich hierbei lediglich mit einem Zuschuss, der in der Regel die Hälfte des Versicherungsbeitrags abdeckt.

Für Beamte gilt ein anderes System: Ihr Dienstherr ist verpflichtet, einen Teil der anfallenden Kosten für Arztbesuche, Klinikaufenthalte oder andere medizinische Behandlungen zu übernehmen – diese Leistung wird als Beihilfe bezeichnet. Um die verbleibenden Kosten abzusichern, schließen Beamte in der Regel eine Private Krankenversicherung (PKV) ab. So entsteht eine Kombination aus staatlicher Beihilfe und privatem Versicherungsschutz.

Was änderte sich 2023 in der Krankenversicherung für Beamte in Baden-Württemberg?

Bisher konntest du bei der Krankenversicherung für Beamte in Baden-Württemberg nicht oder nur unter äußerst ungünstigen Parametern wählen. Im Grunde gab es „nur“ eine sinnvolle Möglichkeit und das war der Weg in die Private Krankenversicherung. Mit Einführung der pauschalen Beihilfe hat der Gesetzgeber jetzt zumindest auf dem Papier eine weitere Alternative, nämlich den Verbleib in der Gesetzlichen Krankenkasse geschaffen. Bevor wir jedoch über die Sinnhaftigkeit eines solchen Verbleibs in der GKV sprechen, werfen wir zuerst einmal einen Blick auf die unterschiedlichen Beihilfemodelle.

Pauschale Beihilfe (Wahloption)

Die pauschale Beihilfe ist ein relativ neues Modell in Baden-Württemberg und wurde zum 01. Januar 2023 eingeführt. Sie stellt eine freiwillige, aber unwiderrufliche Wahlmöglichkeit für Beamte dar und dient als Zuschuss zu den Beiträgen einer Krankenversicherung. Grundsätzlich übernimmt der Staat hierbei 50 Prozent der Kosten einer Krankenvollversicherung, unabhängig davon, ob es sich um eine gesetzliche Krankenversicherung (GKV) oder eine private Krankenversicherung (PKV) handelt – Voraussetzung ist bei der PKV, dass ein Tarif mit 100-prozentiger Absicherung abgeschlossen wurde.

Besonders praktisch: Gesundheitszustand oder Familienstand spielen bei der Gewährung keine Rolle. Allerdings werden Zusatzversicherungen nicht in die Berechnung einbezogen. Zudem gilt die pauschale Beihilfe nicht für Pflegeversicherungen – hier bleibt es weiterhin bei der individuellen Beihilfe.

Individuelle Beihilfe

Im Unterschied zur pauschalen Beihilfe übernimmt die individuelle Beihilfe keine Anteile an den Versicherungsbeiträgen. Stattdessen erstattet sie medizinisch notwendige und wirtschaftlich angemessene Kosten, die im Krankheitsfall oder in anderen definierten Situationen entstehen. Beihilfeberechtigte haben die Möglichkeit, diese Leistungen innerhalb von zwei Jahren nach Entstehen der Aufwendungen zu beantragen.

Die individuelle Beihilfe ist flexibel und kann in verschiedenen Bereichen greifen, etwa bei Krankheit, Pflege, Geburt oder für bestimmte Vorsorgemaßnahmen. Allerdings gibt es für einige Leistungen festgelegte Eigenbeteiligungen sowie Höchstbeträge, die beachtet werden müssen.

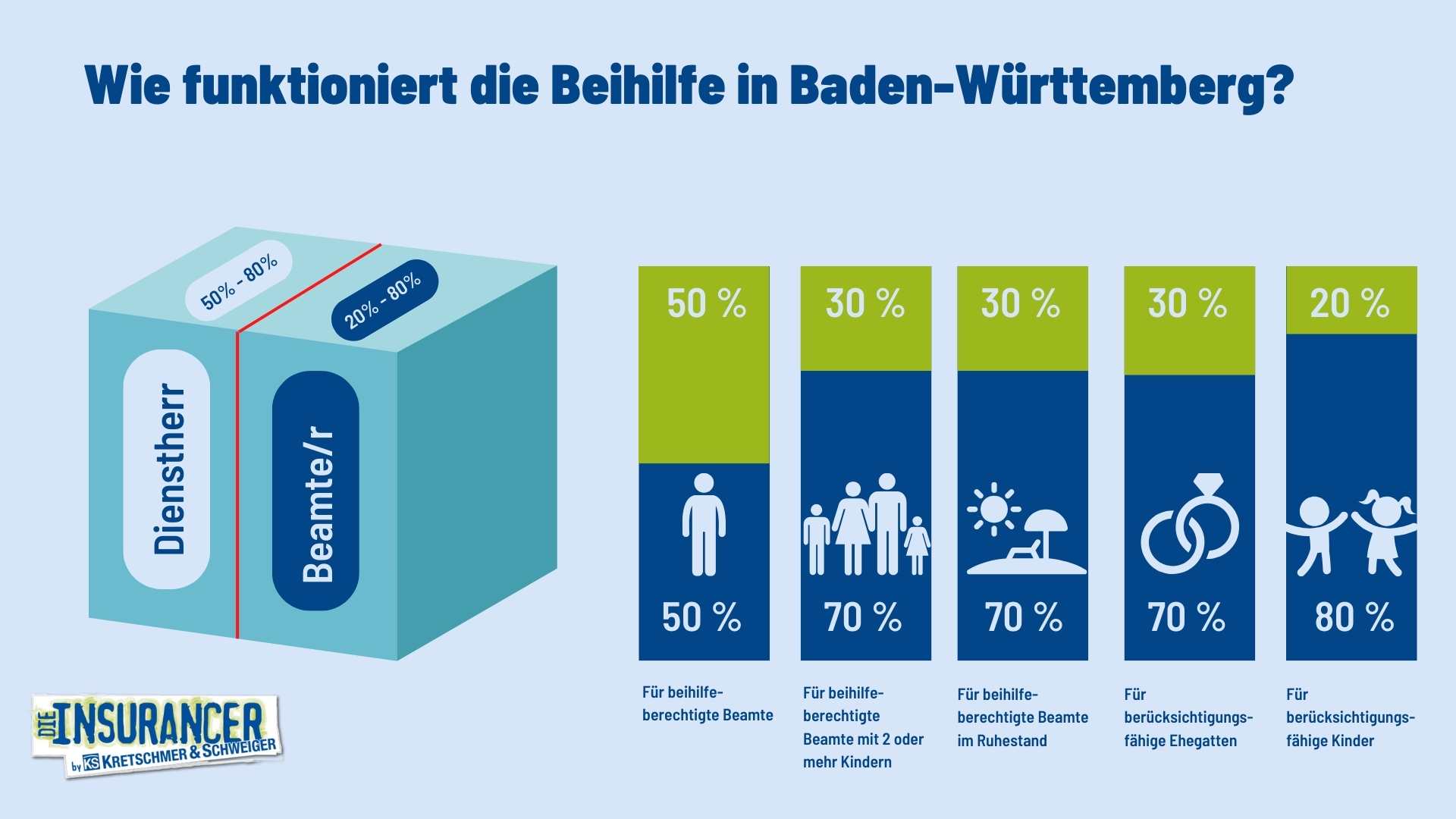

Vergleich Beihilfebemessungssätze in Baden-Württemberg

Grundsätzlich besteht ein erhöhter Anspruch von 70% für Kinder nur dann, solange ihr für alle Kinder Kindergeldberechtigt seid. Habt Ihr also zwei Kinder und eines beginnt eine Ausbildung, reduziert sich der Beihilfesatz wieder auf 50%. Eine Besonderheit in Badem-Württemberg liegt darin, dass Beamte ab dem 3. Kind immer einen Beihilfesatz von 70% haben und dieser nicht mehr auf 50% zurückfällt, wenn zum Beispiel für eines der Kinder kein Kindergeldanspruch mehr besteht.

Die pauschale Beihilfe ist nach § 3 Nr. 62 EStG steuerfrei. In Höhe der pauschalen Beihilfe ist jedoch ein steuerlicher Abzug der Krankenversicherungsbeiträge als Sonderausgaben ausgeschlossen.

Unterschiede zwischen pauschaler und individueller Beihilfe

Die individuelle Beihilfe in Kombination mit einer privaten Krankenversicherung unterscheidet sich deutlich von der gesetzlichen Krankenversicherung, insbesondere bei der Berechnung der Beiträge.

Während in der gesetzlichen Krankenversicherung vor allem die Besoldung und weitere Einkünfte des Beamten die Beitragshöhe bestimmen, hängen die Kosten einer privaten Krankenversicherung von drei wesentlichen Faktoren ab: dem Einstiegsalter, dem Gesundheitszustand und dem Beihilfesatz.

Einstiegsalter

Je jünger der Einstieg in die private Krankenversicherung erfolgt, desto günstiger sind in der Regel die monatlichen Beiträge. Dank der hohen Beihilfesätze kann sich eine private Krankenversicherung für Beamte in Baden-Württemberg jedoch oft auch dann noch lohnen, wenn der Einstieg etwas später erfolgt. Ob die PKV oder GKV im Einzelfall vorteilhafter ist, lässt sich nur durch einen individuellen Vergleich der Krankenversicherungen feststellen.

Gesundheitszustand

Der Gesundheitszustand spielt eine zentrale Rolle bei der Beitragsberechnung in der privaten Krankenversicherung. Vorerkrankungen können zu Risikozuschlägen führen. Dabei werden in der Regel folgende Zeiträume berücksichtigt:

- die letzten drei Jahre für ambulante Behandlungen

- die letzten fünf Jahre für stationäre Aufenthalte

- Zusätzlich wird nach psychologischen Behandlungen

Im Rahmen unserer Beratung werfen wir auch immer einen Blick auf deine Krankenakte und fragen ggf. im Vorfeld anonym beim Krankenversicherer an. Wie wichtig eine gute Beratung unter anderem auch im Bereich der Gesundheitsprüfung ist, habe ich in einem anderen Artikel bereits ausführlich beschrieben. Du findest Informationen hier. Im Gegensatz zu normalen Angestellten oder Selbständigen gibt es für Beamte jedoch in vielen Fällen eine Öffnungsaktion, welche den maximalen Risikozuschlag auf 30% begrenzt.

Beihilfesatz

Hier liegt der größte Unterschied zwischen der gesetzlichen Krankenversicherung mit pauschaler Beihilfe und der individuellen Beihilfe.

Bei der pauschalen Beihilfe übernimmt das Land Baden-Württemberg maximal 50 Prozent der Kosten der gesetzlichen Krankenversicherung. Bei der individuellen Beihilfe richtet sich der Beihilfesatz nach der familiären Situation:

Ledige Beamte oder verheiratete Beamte mit bis zu einem Kind erhalten 50 Prozent Beihilfe. Beamte mit zwei oder mehr Kindern sowie Pensionäre erhalten 70 Prozent Beihilfe – unabhängig von der Kinderzahl. Ein höherer Beihilfesatz bedeutet automatisch, dass ein geringerer Teil der Kosten über die private Krankenversicherung abgesichert werden muss. Dadurch sinkt der monatliche Beitrag deutlich.

PKV oder GKV für Beamte in Baden-Württemberg?

Mit der Einführung der pauschalen Beihilfe stellt man sich zwangläufig die Frage nach der richtigen Krankenversicherung für Beamte in Baden-Württemberg. Ist die Gesetzliche Krankenkasse nun eine echte Alternative? Hierzu möchte ich dir gerne folgendes mit auf den Weg geben.

Wechsel Dienstherr

Die Wahl der pauschalen Beihilfe ist endgültig und kann später nicht mehr rückgängig gemacht werden. Das kann vor allem dann problematisch werden, wenn du den Dienstherrn wechselst – beispielsweise von der Landesbeihilfe in Baden-Württemberg zur Bundesbeihilfe oder zur Beihilfe eines anderen Bundeslandes z.B. nach Bayern. Nicht überall gibt es die Möglichkeit, eine pauschale Beihilfe zu erhalten. In einem solchen Fall müsstest du, wenn du in der gesetzlichen Krankenversicherung bleibst, die vollen Beiträge ohne Zuschuss komplett selbst zahlen.

Leistungen

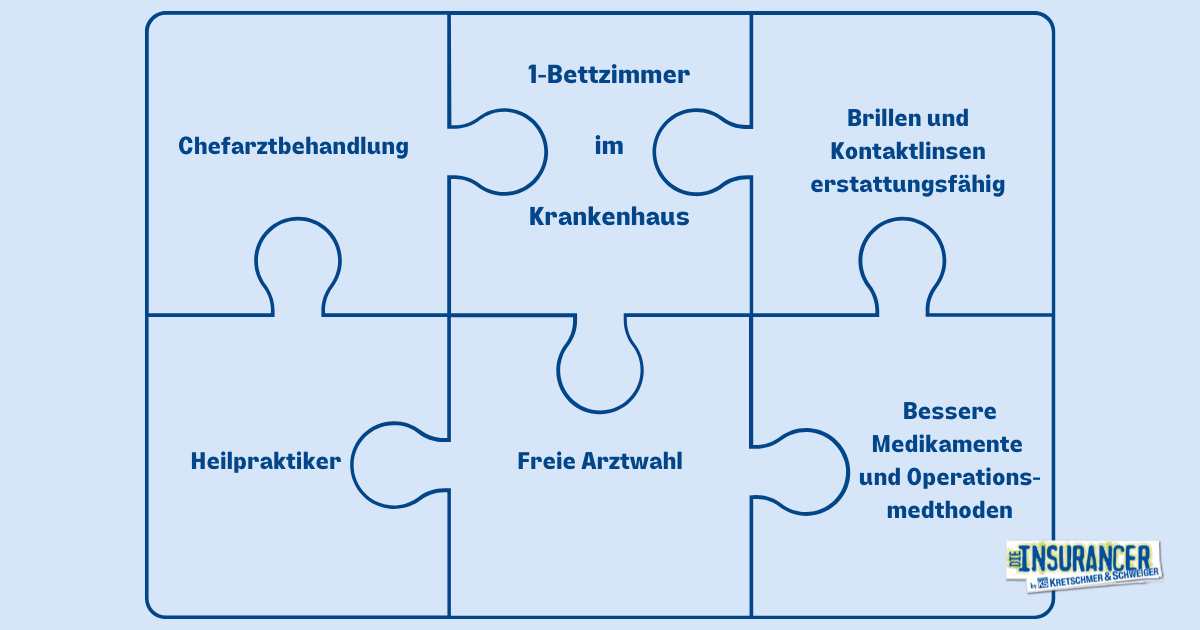

Fällt deine Wahl zur Krankenversicherung für Beamte in Baden-Württemberg auf die Private Krankenversicherung hast du unbestritten deutliche Vorteile im Leistungsumfang. So sind viele Leistungen, welche du dir in einer Gesetzlichen Krankenkasse zusätzlich (aus deinem eigenen Geldbeutel) dazubuchen müsstest, bereits enthalten. Darunter fallen u.a. :

- schnelle Termine

- Beitragsrückerstattung von bis zu 6 Monatsbeiträgen

- bis zu 100% für Zahnersatz und höherwertiges Material (GKV ca. 40% für Standardversorgung), bis 80% für KFO

- Zahlung der Zahnprophylaxe

- Hohe Erstattungen für Brillen.

- Alternativmedizin wie Heilpraktiker

- Privatpatientenstatus im Krankenhaus (Chef- oder Wahlarztbehandlung)

- Ein- oder Zweibettzimmer im Krankenhaus

- u.v.m

Was kostet eine Krankenversicherung für Beamte in Baden-Württemberg?

Während die Beitragsfindung in der Gesetzlichen Krankenkasse rein nach dem Einkommen, in deinem Fall nach der Besoldungsgruppe geht, richtet sich der Beitrag einer Krankenversicherung für Beamte in Sachsen hauptsächlich nach dem oben beschriebenen Beihilfeanspruch, dem Einstiegsalter und deinem Gesundheitszustand. In aller Regel ist deswegen die Private Krankenversicherung für Beamte in Baden-Württemberg nicht nur deutlich günstiger, sondern vor allem auch erheblich leistungsstärker.

Aber nehmen wir mal ein exemplarisches Beispiel zur Verdeutlichung und stellen uns Max (26 Jahre alt) vor, welcher als Lehrer in Baden-Württemberg als Beamter auf Probe mit Besoldungsgruppe A13 Stufe 3 eingruppiert wird. Max ist ledig und hat keine Kinder. Seine Besoldung liegt dabei bei monatlich ca. 5.625 Euro.

Bleibt Max nun in der Gesetzlichen Krankenkasse, bemisst sich sein Beitrag also aus diesen 5.625 Euro. Im Jahr 2025 müsste er also folgenden Beitrag bezahlen:

| Position | Gesamtbeitrag | Anteil Dienstherr | Anteil Max |

| Grundbeitrag GKV | 771,75 € | 385,87 € | 385,87 € |

| Zusatzbeitrag GKV | 137,81 € | 68,90 € | 68,90 € |

| Pflegeversicherung | 126,78 € | 0,00 € | 126,78 € |

| Gesamtkosten | 1.036,34 € | 454,77 € | 581,55 € |

Weil der Dienstherr sich im Rahmen der pauschalen Beihilfe nicht an den Kosten der Pflegeversicherung beteiligt, hätte Max also einen Eigenanteil von monatlichen 581,55 Euro.

Werfen wir im nächsten Schritt einen Blick auf die Private Krankenversicherung für Beamte in Baden-Württemberg.

| Position | Gesamtbeitrag | Anteil Dienstherr | Anteil Max |

| Grundbeitrag | 279,23 € | 0,00 € | 279,23 € |

| Beihilfeergänzung | 24,39 € | 0,00 € | 24,39 € |

| Pflegeversicherung | 33,33 € | 0,00 € | 33,33 € |

| Gesamtkosten | 336,95 € | 0,00 € | 336,95 € |

Hier wird schnell deutlich, dass Max bei der Wahl eine Private Krankenversicherungfür Beamte in Baden-Württemberg in Verbindung mit der individuellen Beihilfe ganze 244,60 Euro im Monat weniger bezahlt als bei einem Verbleib in der Gesetzlichen Krankenkasse in Verbindung mit der pauschalen Beihilfe.

Gleichzeitig profitiert Max aber auch von den deutlich besseren Leistungen einer PKV und muss keine kostspielige Zusatzversicherung (z.B. für Zahnersatz, Brille oder Chefarztbehandlung) abschließen und aus seinem eigenen Geldbeutel bezahlen.

Warum du unbedingt einen Beihilfeergänzungstarif mit abschließen solltest

Im zuvor aufgeführten Beispiel entscheidet sich Max also für den Weg in die Private Krankenversicherung für Beamte in Baden-Württemberg. Geht er jetzt zum Arzt, werden 50% seiner Kosten von der Beihilfe übernommen und 50% durch die Private Krankenversicherung. Da die Beihilfe jedoch nicht alle Leistungen bezuschusst, macht es Sinn einen sogenannten Beihilfeergänzungstarif in die eigene Private Krankenversicherung mit aufzunehmen.

Sinn und Zweck eines solchen Beihilfeergänzungstarifes ist es, die fehlenden Leistungen der Beihilfe aufzufangen. Max bekommt in einem solchen Fall also 100% Leistung aus seiner Privaten Krankenversicherung.

Wichtig ist dies vor allem bei den folgenden Leistungseinschränkungen seitens der Beihilfe:

- ✅ Restkosten für Hilfsmittel

- ✅ Restkosten für alternativmedizinische Leistungen

- ✅ Sehhilfen

- ✅ Vorsorgeuntersuchungen über die gesetzlichen Programme hinaus

- ✅ Reiseimpfungen und Malariaprophilaxe

- ✅ nicht verschreibungspflichtige Medikamente

- ✅ gesonderte Unterbringung im Einbettzimmer

- ✅ privatärztliche Leistungen über die Höchstsätze der GOÄ hinaus

- ✅ Auslagen, Material- und Laborkosten bei Zahnbehandlung/-ersatz

- ✅ Kurtagegelder

- ✅ Leistungen für unvorhergesehene Behandlungen im Ausland

- 👉 Empfehlung: Lass deine Tarife so gestalten, dass sie 100 % der üblichen Kosten abdecken

Sonderkonditionen für Beamtenanwärter und Referendare

Ein besonderes Zuckerl gibt es für Beamtenanwärter und Referendare. Sie profitieren in der Krankenversicherung für Beamte in Baden-Württemberg von Sonderkonditionen bei einem Wechsel in die Private Krankenversicherung. Dabei sind die Leistungen analog den Leistungen eines Beamten, wie ich sie zuvor schon beschrieben habe und der Beitrag gestaltet sich wie folgt:

Als Musterkunden nehmen wir in diesem Fall unsere liebe Anna, welche in Baden-Württemberg als angehende Gymnasiallehrerin ins Referendariat geht. Anna ist 24 Jahre alt, ledig und hat keine Kinder. Während des Referendariats erhält sie eine Besoldung in Höhe des Anwärtergrundbetrages der Besoldungsgruppe A 13 (1.762,62 Euro brutto im Monat).

Beitrag für Referendare in Baden-Württemberg bei Verbleib in der GKV

Bliebe Anna jetzt in der Gesetzlichen Krankenkasse in Verbindung mit der pauschalen Beihilfe, müsste sie den folgenden Beitrag bezahlen:

| Position | Gesamtbeitrag | Anteil Dienstherr | Anteil Max |

| Grundbeitrag GKV | 257,34 € | 128,67 € | 128,67 € |

| Zusatzbeitrag GKV | 44,07 € | 22,04 € | 22,04 € |

| Pflegeversicherung | 59,94 € | 0,00 € | 59,94 € |

| Gesamtkosten | 361,35 € | 150,71 € | 210,65 € |

Beitrag für Referendare in Baden-Württemberg bei Wechsel in die PKV

In der Privaten Krankenversicherung für Beamte in Baden-Württemberg profitiert Anna von den deutlich günstigeren Tarifen für Beamtenanwärter und Referendare. Der Beitrag gestaltet sich hier wie folgt:

| Position | Gesamtbeitrag | Anteil Dienstherr | Anteil Max |

| Grundbeitrag | 58,37 € | 0,00 € | 58,37 € |

| Beihilfeergänzung | 4,69 € | 0,00 € | 4,69 € |

| Pflegeversicherung | 32,55 € | 0,00 € | 32,55 € |

| Gesamtkosten | 95,61 € | 0,00 € | 95,61 € |

Mit dem Wechsel in die Private Krankenversicherung für Beamte in Baden-Württemberg spart sich unsere Anna also jeden Monat 115,04 Euro und hat dabei noch deutlich bessere Leistungen.

Wie versichere ich meine Kinder?

Beamte, Beamtenanwärter und Referendare können ihre Kinder grundsätzlich auf Wunsch privat Krankenversichern und profitieren dabei von einem besonders hohen Beihilfesatz in Höhe von 80%. Bedeutet, du musst in der privaten Krankenversicherung für Beamte in Baden-Württemberg auch nur noch 20 % selbst absichern. Je nach Leistungswunsch kommen wir pro Kind auf einen Beitrag von 40 – 60 Euro im Monat.

Besonders zu erwähnen wäre hier noch, dass ab dem zweiten Kind dein eigener Beihilfesatz ja von 50% auf 70% ansteigt. In der Privaten Krankenversicherung für Beamte in Baden-Württemberg müsstest du also eigentlich einen Mehrbeitrag für zwei Kinder bezahlen, dieser wird jedoch durch die Ersparnis im Rahmen des höheren eigenen Beihilfesatzes wieder ausgeglichen.

Was du über die Kombination aus Beihilfe & Privater Krankenversicherung für Beamte in Baden-Württemberg wissen musst

Wie funktioniert das Zusammenspiel?

Die Beihilfe zahlt dir anteilig bestimmte Gesundheitskosten, etwa 50–80 % je nach Status. Den Rest übernimmt deine Krankenversicherung für Beamte in Baden-Württemberg. Wichtig: Du brauchst einen spezialisierten Beihilfetarif, der exakt auf deinen Beihilfeanspruch zugeschnitten ist und sich je nach Bundesland auch erheblich unterscheiden kann.

Dein Weg zur passenden Krankenversicherung für Beamte in Baden-Württemberg

Schritt für Schritt zur richtigen Entscheidung:

- Status prüfen: Bist du Beamtenanwärter, Beamter auf Probe, auf Lebenszeit oder Pensionär?

- Wie hoch ist dein Beihilfesatz?

- Welche Leistungen möchte ich unbedingt haben?

- Gesundheitsprüfung vorbereiten. Am besten du besorgst dir eine Krankenakte von der GKV mit allen Diagnosen und hast auch eventuelle Arzt- und/oder OP-Berichte zur Hand.

- Spezialist konsultieren. Eine gute Beratung ist das A und O. Eine Private Krankenversicherung für Beamte in Baden-Württemberg begleitet dich ein Leben lang und sollte unbedingt von einem Profi begleitet werden

Häufige Fragen zur Krankenversicherung für Beamte in Baden-Württemberg

Muss ich als Beamter in Baden-Württemberg in die PKV?

Nein – du kannst dich auch freiwillig gesetzlich versichern. Aber: Du bekommst dann zwar einen Arbeitgeberzuschuss, bist in aller Regel jedoch deutlich teurer als in der PKV

Was kostet eine Private Krankenversicherung für Beamte in Baden-Württemberg?

Je nach Alter, Gesundheitszustand und Tarifwahl liegen die Beiträge für 30-jährige Beamte bei etwa 180–300 € pro Monat.

Kann ich auch später in die PKV wechseln?

Grundsätzlich ja – solange du gesund bist. Die Gesundheitsprüfung kann aber später problematisch werden und du zahlst aufgrund des höheren Einstiegsalters einen höheren Beitrag.

Wie sieht es im Ruhestand aus?

Die Beihilfe bleibt erhalten und sogar mit erhöhtem Satz (70 %). Dein PKV-Beitrag sinkt weil du nur noch 30 % absichern musst.

Was ist, wenn ich Kinder habe?

Für Kinder bekommst du 80 % Beihilfe – eine PKV-Kinderversicherung kostet oft unter 50 € im Monat.

Vergleich und Fazit zur Krankenversicherung für Beamte in Baden-Württemberg

Die Wahl zwischen pauschaler und individueller Beihilfe und damit auch die Entscheidung für die passende Krankenversicherung für Beamte in Baden-Württemberg, sollte gut überlegt sein. Mehrere Faktoren spielen hierbei eine Rolle.

Die pauschale Beihilfe eignet sich vor allem dann, wenn du eine unkomplizierte und direkte Unterstützung bei deinen Versicherungsbeiträgen wünschst. Wichtig ist jedoch, dass diese Entscheidung endgültig ist und nicht rückgängig gemacht werden kann. Außerdem musst du bedenken, dass die Leistungen im Vergleich zur individuellen Beihilfe in eigentlich allen Bereichen deutlich geringer ausfallen.

Die individuelle Beihilfe bietet eine umfassendere Absicherung, da sie eine breitere Palette an Gesundheitskosten abdeckt und Erstattungen von bis zu 80 Prozent ermöglichen kann. Allerdings müssen die Leistungen jeweils separat beantragt werden, was mit einem gewissen Verwaltungsaufwand verbunden ist.

Bei deiner Entscheidung solltest du deine persönlichen Gesundheitsanforderungen, deine finanzielle Situation sowie die gewünschte Absicherung genau berücksichtigen. Es ist sinnvoll, die Bedingungen beider Optionen sorgfältig zu prüfen und sich von einem erfahrenen Spezialisten beraten zu lassen. Gerne unterstütze ich dich dabei – vereinbare einfach einen Termin für eine kostenlose Onlineberatung oder nimm direkt Kontakt mit mir auf.