Für viele meiner Kunden scheint die Möglichkeit eine Beitragsrückerstattung in ihrer Privaten Krankenversicherung zu bekommen ein deutlicher Vorteil und in manchen Fällen sogar der Grund für einen Wechsel zu einem bestimmten Anbieter zu sein. Im heutigen Artikel „Beitragsrückerstattung PKV“ gehe auf dieses Thema mal etwas genauer ein, erkläre dir die unterschiedlichen Möglichkeiten einer Beitragsrückerstattung und zeige auf, dass der Vorteil für dich in vielen Fällen gar nicht so groß ist, wie du vielleicht denken magst.

Wie funktioniert die Beitragsrückerstattung PKV?

In der privaten Krankenversicherung existieren verschiedene Formen der Beitragsrückerstattung. Am verbreitetsten ist die Rückerstattung, die erfolgt, wenn ein Versicherter ein Jahr lang keine Leistungen in Anspruch nimmt. Das bedeutet nicht, dass du nicht zu Arzt gehen darfst, sondern dass keine Rechnungen für Arztbesuche, Medikamente oder ähnliche Ausgaben beim Versicherer eingereicht werden. Bei guten Versicherern oder Tarifen werden dabei jedoch Vorsorgeuntersuchungen oder sogar Impfungen von dieser Regel ausgenommen. Du kannst diese Rechnungen also einreichen und bekommst trotzdem eine Beitragsrückerstattung.

Diese Rückerstattung dient als Anreiz für Versicherte, die keine Kosten verursacht haben. Ein Teil der gezahlten Beiträge wird dann zurückgezahlt – entweder in Form eines prozentualen Anteils des Jahresbeitrags oder als Rückerstattung ganzer Monatsbeiträge oder vorher fest definierter Pauschalen z.B. 1100 Euro. Beispielsweise könnten aber auch nach einem Jahr 15 Prozent des Beitrags oder zwei bis drei Monatsbeiträge erstattet werden. In der Regel steigt die Rückerstattung, wenn über mehrere Jahre hinweg keine Rechnungen eingereicht werden. Es ist jedoch wichtig, dass die Aussicht auf eine Rückerstattung nicht dazu führt, notwendige Arztbesuche zu vermeiden.

Manche Versicherer bieten außerdem eine geringe Erstattung, wenn Rechnungen gesammelt und nur ein- bis zweimal jährlich eingereicht werden. Dies reduziert den Verwaltungsaufwand für die Versicherungsgesellschaften.

Erfolgsabhängige Beitragsrückerstattung PKV

In den meisten Fällen ist eine Beitragsrückerstattung PKV durch den Anbieter nicht garantiert. Erfolgsabhängig bedeutet in diesem Fall, dass der Versicherer jedes Jahr aufs Neue entscheiden kann, ob und in welcher Höhe er dir eine Beitragsrückerstattung PKV auszahlen würde. Dies kann der Versicherer nur dann tun, wenn er erfolgreich wirtschaftet und nachhaltig mehr Zinseinnahmen hat, als er dir über den tariflich vereinbarten Rechnungszins eh schon gutschreibt.

Erfolgsunabhängige Beitragsrückerstattung PKV

Neben der weit verbreiteten Form der erfolgsunabhängigen Form einer Beitragsrückerstattung, gibt es aber auch die eher seltene Form einer erfolgsunabhängigen Form einer Beitragsrückerstattung PKV. In diesem Fall handelt es sich um eine tariflich kalkulierte und somit garantierte Leistung. Was im ersten Schritt erst einmal besser für dich ausschauen mag, ist in der Praxis jedoch häufig ein Nachteil.

Im Gegensatz zur nicht garantierten Leistung, kann der Versicherer bei ausbleibendem Anlageerfolg (z.B. in einer Niedrigzinsphase) die Beitragsrückerstattung nicht einfach aussetzen, sondern muss den Beitrag des kompletten Tarifes anheben. Diese Beitragserhöhung betrifft dich dann aber halt auch, wenn du vielleicht aufgrund deines individuellen Gesundheitszustandes gar nicht mehr von einer Beitratgsrückerstattung profitieren würdest.

Auswirkungen auf die Steuer

Im meinem Artikel „Steuervorteile in der PKV nutzen“ bin ich bereits ausführlich auf die steuerliche Absetzbarkeit und zusätzliche Steuersparmöglichkeiten einer Privaten Krankenversicherung eingegangen. Grundsätzlich ist es aber so, dass du die Beiträge zur Privaten Kranken- und auch Pflegeversicherung im Rahmen der Vorsorgeaufwendungen von der Steuer absetzen kannst.

Dabei berücksichtigt das Finanzamt jedoch nur Beiträge, welche du tatsächlich an den Versicherer gezahlt hast. Bekommst du jetzt eine Beitragsrückerstattung, wird diese mit den gezahlten Beiträgen verrechnet. Du kannst also unterm Strich weniger von deiner Steuer absetzen und erhältst demnach auch eine geringere Beitragsrückerstattung.

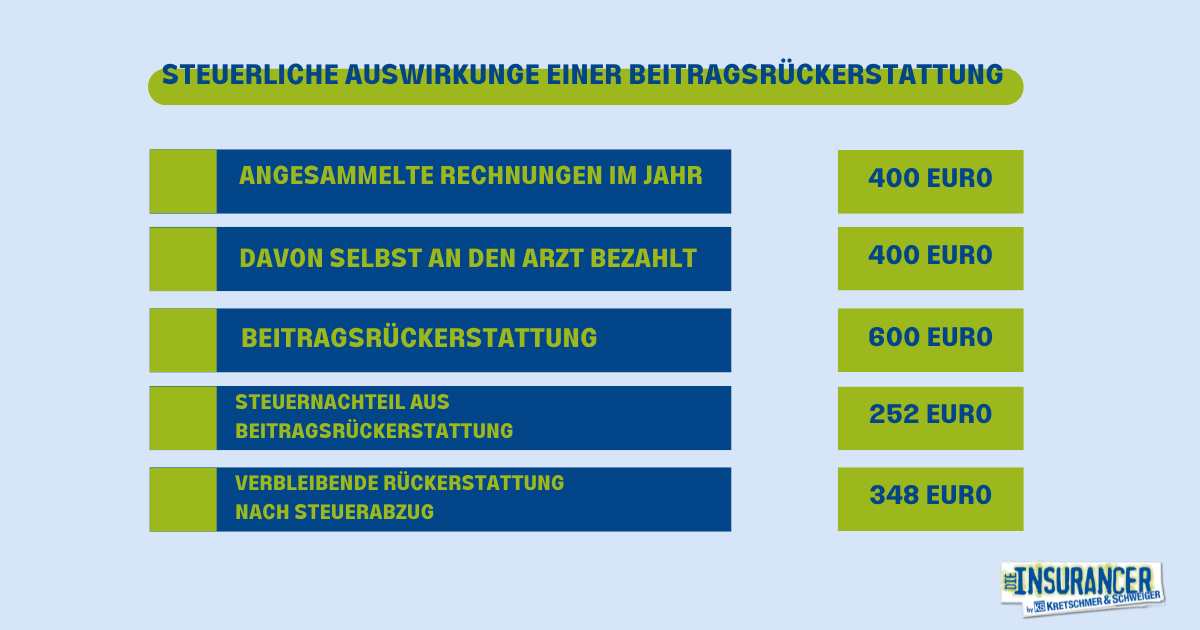

Und genau diese Verrechnung kann dazu führen, dass es dir gar nichts bringt, deine angesammelten Rechnungen nicht beim Krankenversicherer einzureichen oder es kann sogar zu einem Nachteil führen. Um dir das mal etwas genauer zu erklären, lohnt sich ein Blick auf das folgende Beispiel:

Dieses Beispiel soll verdeutlichen, dass es durchaus sein kann dass der Betrag welcher dir nach einer steuerlichen Verrechnung von der Beitragsrückerstattung PKV bleibt, auch niedriger sein kann, als eine Erstattung auf die bereits vorliegenden Rechnungen. Du hättest in diesem Beispiel also sogar einen Verlust gemacht. In vielen Fällen lohnt sich die Beitragsrückerstattung nur dann, wenn du entweder gar keine Rechnungen verursacht hast oder die Beitragsrückerstattung PKV deutlich höher ist, als der dir vorliegende Rechnungsbetrag.

Anbieter nach Höhe der Beitragsrückerstattung auswählen?

Leider erlebe ich es viel zu häufig, dass die Beitragsrückerstattung PKV einen viel zu großen Stellenwert in der Beratung rund um die „richtige“ Private Krankenversicherung einnimmt. Dies ist aus meiner Sicht gleich aus drei Gründen ein Fehler.

- Die Beitragsrückerstattung ist in den meisten Fällen nicht garantiert und kann vom Versicherer jederzeit geändert oder gar komplett gestrichen werden. Da ein Wechsel zu einem anderen Anbieter in vielen Fällen dann nur mit deutlichen Nachteilen oder gar nicht mehr möglich wäre, sollte dem Thema bei der Auswahl des richtigen Anbieters oder Tarifs nicht all zu viel Anteil beigemessen werden.

- Wie zuvor beschrieben ist die Auswirkung einer Beitragsrückerstattung PKV nach Steuer nicht mehr ganz so gut, wie es vielleicht auf den ersten Blick erscheinen mag.

- In den meisten Fällen ist es so, dass du eine Beitragsrückerstattung nur in jungen Jahren in Anspruch nehmen kannst. Wirst du älter, steigt auch das Risiko zu Arzt zu gehen und die sich ansammelnden Rechnungen sind dann meist recht schnell höher als die avisierte Beitragsrückerstattung deiner Krankenversicherung.

Eine Beitragsrückerstattung zu erhalten ist mit Sicherheit ein positiver Nebeneffekt einer Privaten Krankenversicherung. Dies in all zu großem Maße in deine Entscheidung für oder gegen einen Anbieter mit einfließen zu lassen, wäre aus meiner Sicht jedoch fatal.

Eine Beratung zur Privaten Krankenversicherung ist viel mehr, als nur ein paar Leistungen zu vergleichen und wenn du mal einen etwas anderen Ansatzpunkt in der Beratung sehen möchtest, dann buche dir gerne ein vollkommen kostenloses und unverbindliches Gespräch mit mir.