Jede Woche erreichen mich Zuschriften per Mail oder unsere Social-Media-Kanäle mit dem Betreff: „Was kostet eine PKV für mich?“. Nicht immer ist es dabei leicht für mich, eine eindeutige Antwort oder gar einen Vergleich zwischen unterschiedlichen Anbietern eindeutig herauszuarbeiten. Hier erwartet dich nicht nur ein ausführlicher Bericht zu den Kosten deiner privaten Krankenversicherung, sondern auch etliche Tipps, auf was du noch achten solltest.

Welche Kosten sind zu unterscheiden?

Die Kosten für eine PKV sind anders als die einer gesetzlichen Krankenversicherung. Denn sie können bei Weitem nicht nur auf den aktuellen Monatsbeitrag reduziert werden und setzen sich aus gleich mehreren Komponenten zusammen, die am Ende darüber entscheiden, wie viel du wirklich zu zahlen hast. Hier wären vor allem die folgenden Positionen zu nennen:

Monatsbeitrag

Der größte und offensichtlichste Kostenblock einer privaten Krankenversicherung sind natürlich die monatlichen Kosten. Diese richten sich jedoch nicht nur nach den gewählten Leistungen und deinem Einstiegsalter, sondern auch nach dem eingepreisten Rechnungszins. Aber was kostet eine PKV dann jetzt wirklich?

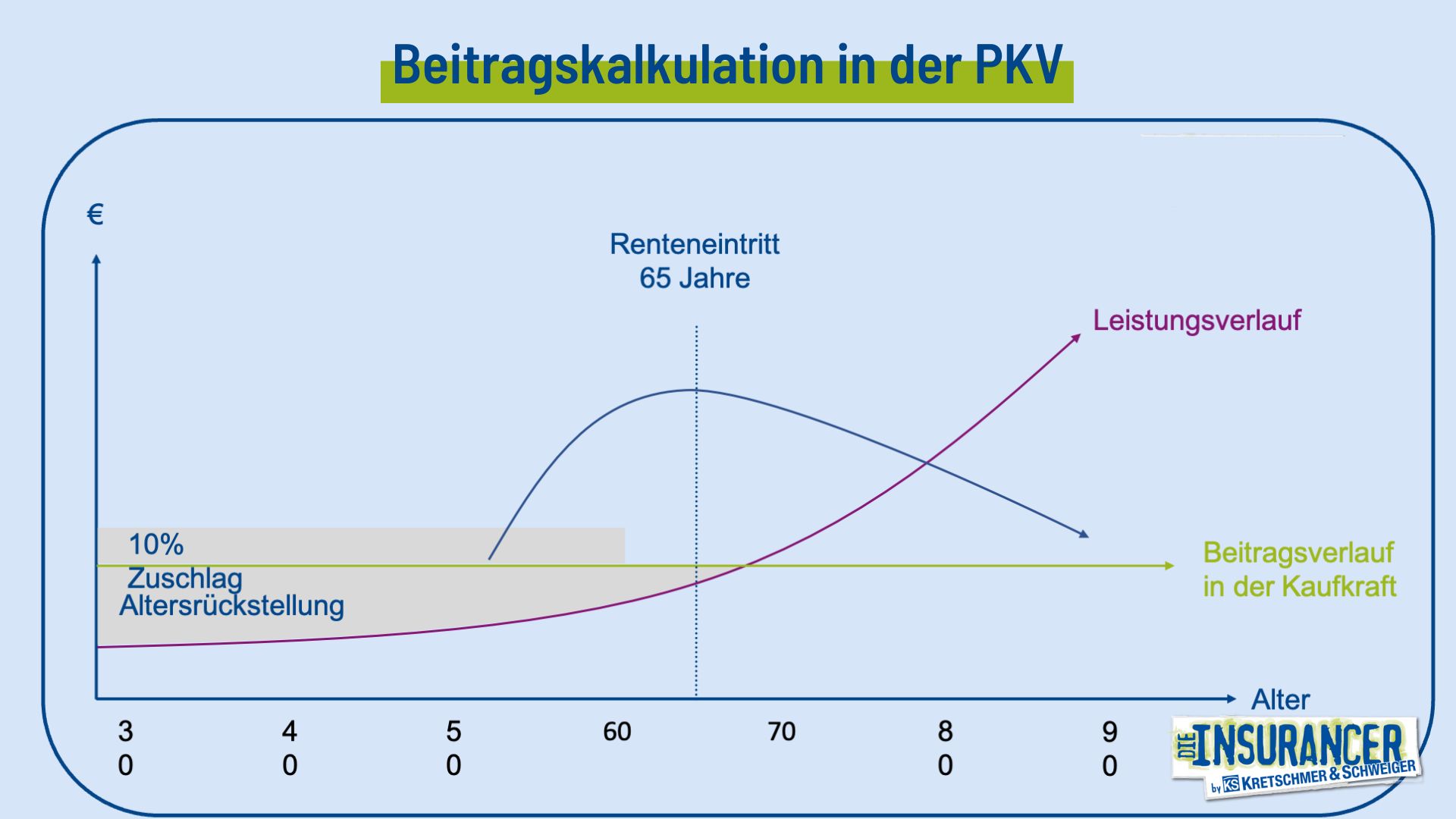

Kurz gesagt zahlst du in jungen Jahren höhere Beiträge als du statistisch an Kosten verursachst. Dieser hohe monatliche Beitrag– die sogenannten Alterungsrückstellungen – spart der Versicherer für dich an, um den zu erwartenden höheren Kostenblock mit zunehmendem Alter auszugleichen.

Der wesentliche Unterschied zwischen den einzelnen Anbietern ist hier, wie viel der Versicherer an Zinsertrag mit der Anlage deiner Alterungsrückstellungen einkalkuliert und am Ende auch tatsächlich erwirtschaftet. Für Laien ist es praktisch unmöglich, diesen Vergleich unterschiedlicher Unternehmen zu machen und selbst die meisten Makler kennen sich in diesem Thema eher weniger aus.

Absoluter Selbstbehalt

Grundsätzlich hast du die Möglichkeit, mit deinem Versicherer einen Selbstbehalt zu vereinbaren. Beim absoluten Selbstbehalt ist dieser meistens so ausgestaltet, dass die versicherte Person den ersten Teil ihrer Rechnungen innerhalb eines Jahres selbst zu bezahlen hat. Aber Achtung, bei der Höhe des im Tarif hinterlegten Selbstbehaltes gibt es durchaus große Unterschiede zwischen den einzelnen Anbietern bzw. selbst innerhalb der Tarife eines einzelnen Anbieters.

Denkbar ist z.B. eine absolut niedrige Selbstbeteiligung von wenigen hundert Euro, aber auch nennenswerte Selbstbehalte von mehreren tausend Euro.

Prozentualer Selbstbehalt

Ein prozentualer Selbstbehalt kann in 2 unterschiedlichen Formen auftauchen. Zum einen gibt es ihn als Variante, der eine absolute Selbstbeteiligung ersetzt und zum anderen zusätzlich für die einzeln gewünschten Leistungen.

Wählst du also anstatt eines absoluten Selbstbehaltes von z.B. 300 Euro einen prozentualen Selbstbehalt von z.B. 20%, bedeutet das, dass dir in der Erstattung von jeder Rechnung 20% einbehalten werden. In der Regel gibt es hier jedoch eine Obergrenze im Einbehalt. In einem unserer besten Tarife ist dies z.B. 20% maximal jedoch 400 Euro SB pro Jahr.

Viel wichtiger als die offensichtlichen Varianten sind jedoch die mehr oder weniger versteckten Selbstbeteiligungen oder auch Leistungsausschlüsseim jeweiligen Tarifwerk. Hier solltest du auf alle Fälle genauer hinschauen, denn das kann sich in Situationen, in denen man mehr Leistungen verursacht (z.B. im Alter) schonmal rächen.

Sonstige Kosten

Auch die beste Krankenversicherung der Welt hat niemals einen Leistungsumfang, der alle Kosten zu einhundert Prozent abdecken kann. Die offensichtlichste Grenze ist dabei in der Begrifflichkeit „medizinisch notwendig“ beschrieben. So sind medizinische Leistungen, welche aus medizinischer Sicht nicht notwendig sind, niemals versichert. Das beste Beispiel hierfür ist eine Brustvergrößerung bei Frauen, welche ja in aller Regel aus optischen Gründen vorgenommen wird.

Es gibt aber auch weniger offensichtliche und deutlich größere Einschränkungen, die auf den ersten Blick nicht immer erkennbar sind. So sind zum Beispiel die Erstattungssätze für Physiotherapeuten oder auch Zahnärzte in entsprechenden Listen (z.B. Heilmittelverzeichnis) aufgelistet und da kann es durchaus mal sein, dass der eine Anbieter nur 20 Euro für eine Einheit manuelle Therapie erstattet, während der andere es mit 30 Euro hinterlegt hat. Musst du in einem Jahr regelmäßig mehrmals die Woche zum Physiotherapeuten, kann ein solcher Unterschied schnell mal ins Geld gehen.

Was kostet eine PKV Einbeziehung aller Kosten?

Egal wie ausführlich ich meine Beratung auch aufbaue, es wird mir niemals gelingen, dir alle möglichen Szenarien und alle verschiedenen Faktoren für die Zukunft aufzuzeigen. Um den Grundgedanken aber einmal auszuführen, möchte ich hier einmal ein ganz einfaches Beispiel skizzieren, warum es für einen Angestellten eher keinen Sinn macht, eine hohe Selbstbeteiligung zu vereinbaren.

Zugrundeliegende Parameter = Einstiegsalter 34 Jahre, Premiumtarif, Tagegeld ab dem 43. Tag = 150 Euro, Beitragsentlastung ab 65 = 450 Euro

| Selbstbehalt | 400,00 € | 1.600,00 € |

| Gesamtbeitrag | 909,53 € | 739,02 € |

| Arbeitgeberanteil | 454,77 € | 369,51 € |

| Arbeitnehmeranteil | 454,77 € | 369,51 € |

| davon steuerlich absetzbar | 80% | 80% |

| steuerlich absetzbar | 363,81 € | 295,61 € |

| Steuersatz | 42% | 42% |

| Steuererstattung vom Finanzamt | 152,80 € | 124,16 € |

| Nettobeitrag Arbeitnehmer | 301,96 € | 245,35 € |

| SB pro Monat | 33,33 € | 133,33 € |

| Mögliche Gesamtbelastung pro Monat | 335,30 € | 378,69 € |

Wie man hier gut sehen kann, macht es durch den Arbeitgeberanteil und die steuerliche Absetzbarkeit überhaupt keinen Sinn, einen Tarif mit einer hohen Selbstbeteiligung zu wählen. Genau diese Berechnung sollten wir für dich in deiner Beratung immer aufmachen, um am Ende auf das für dich beste Ergebnis zu kommen.

Was sonst noch wichtig ist

„Was kostet eine PKV für mich“ führt meistens zu dem Ergebnis, so viel Geld wie möglich zu sparen. Dann muss ich dir leider sagen, dass dies in der privaten Krankenversicherung vor allem für Angestellte der vollkommen falsche Ansatz ist. In den meisten Fällen trägt dein Arbeitgeber die Hälfte deines Beitrages und wenn du z.B. eine hohe Selbstbeteiligung vereinbart, um vielleicht 100 Euro zu sparen, dann landet die Hälfte dieser Ersparnis bei deinem Arbeitgeber.

Darüber hinaus kannst du die Beiträge zu deiner privaten Krankenversicherung unter bestimmten Voraussetzungen, wie im Rahmen der gesetzlichen Basisversorgung, auch in unbegrenzter Höhe von der Steuer absetzen.Das führt dazu, dass von 100 Euro Bruttobeitragseinsparung am Ende vielleicht 35 Euro bei dir auf dem Konto ankommen. Über den Rest freuen sich dann dein Arbeitgeber und das Finanzamt.

Im Umkehrschluss musst du die Kosten einer Selbstbeteiligung jedoch allein, also ohne Zuschuss des Arbeitgebers bzw. Finanzamtes tragen. Dann kann ein vormals günstig erscheinendes Angebot auch schon mal schnell ins Negative rutschen.

Aber auch im Vergleich zweier Anbieter mit ähnlichen Leistungen, ist der aktuelle Beitrag, den dir dein Makler nennt, nur ein sehr kleines Entscheidungskriterium. Aufgrund gesetzlicher Vorgaben kann es in der Privaten Krankenversicherung durchaus von einen auf das andere Jahr zu größeren Beitragsanpassungen kommen. Hier gilt es noch weitere Faktoren auf Unternehmensebene in die Beratung mit aufzunehmen, um dir am Ende ein gutes Bild über die für dich beste Möglichkeit und den besseren Schutz anzubieten.

Fazit

Ich kann mich nur immer wieder wiederholen. Die Frage: „Was kostet eine PKV“ ist nicht immer einfach zu beantworten und ist immer das Ergebnis einer ausführlichen Beratung durch einen Spezialisten. Leider gibt es in Deutschland nicht allzu viele Berater, die sich in diesem Thema wirklich auskennen. Vielleicht konnte ich dir mit dem heutigen Artikel einen kleinen Überblick geben und wenn du magst, können wir uns auch gerne ausführlicher und vor allem individueller über deine private Krankenversicherung unterhalten. Buche dir dazu gerne über den folgenden Link einen unverbindlichen Wunschtermin bei mir.