Willkommen auf unserer Homepage! Als Eltern möchtest du natürlich das Beste für dein neugeborenes Kind. Die ersten Schritte ins Leben sind voller Freuden, Herausforderungen und manchmal auch kleinen Stolpersteinen. Um deinen Kind die bestmöglichen Bedingungen für eine sorgenfrei Zukunft zu schaffen, gibt es einige Dinge, die du heute schon regeln solltest. Was das ist und worauf du besonders achten solltest wenn es um Versicherungen für Neugeborene geht, erklär ich dir im folgenden Artikel ausführlich.

Plötzlich verändert sich alles

Das die Geburt des eigenen Kindes plötzlich alles verändert, durfte ich selbst am 25. November 2019 erfahren. Plötzlich ist da ein kleines Baby in meinem Arm und ich für mich kann sagen, dass ich nur noch einen Wunsch hatte. Ich hatte das tiefgreifende und unerschütterliche Bedürfnis, dieses kleine Wesen mit all meiner Liebe, Kraft und Energie zu beschützen.

Doch was ist, wenn ich als Schutzengel mal nicht da bin und wie kann ich bestmöglich dafür sorgen, dass es meinem Kind zukünftig möglichst gut gehen wird. Wer sich mit solchen Fragestellungen auseinandersetzt, kommt nicht umhin, sich auch mit Versicherungen für Neugeborene auseinanderzusetzen.

Wie ich dies in unserem Fall gelöst habe und auch genau so meinen Kunden empfehle, beschreibe ich dir gerne Schritt für Schritt und am Ende des Artikels gibt es noch ein kleines Schmankerl und ich verrate an der Stelle nur so viel. Du kannst schon heute dafür sorgen, dass dein Kind als mehrfacher Millionär in Rente gehen wird. Lass dich also gerne überraschen.

Welche Versicherungen für Neugeborene sind ein absolutes must have?

Anmeldung in der Krankenversicherung

Natürlich sollte der erste Schritt sein, dein neugeborenes Kind in der Krankenversicherung anzumelden. Je nachdem wie ihr als Eltern versichert seid (Gesetzlich oder Privat) gibt es hier das ein oder andere zu beachten und ich habe alle möglichen Szenarien in einem extra Artikel für dich zusammengefasst. Schau also gerne gerne mal in den Beitrag „PKV oder GKV, wo muss ich mein Kind krankenversichern“ und du hast schon einen ganz guten Überblick dazu.

Anpassung der Privathaftpflichtversicherung

Eine der wichtigsten Versicherungen überhaupt ist die Privathaftpflichtversicherung. Wenn du bereits eine solche Police hast, ist es wichtig, diese auf den aktuellen Stand zu bringen. Dein Neugeborenes sollte unbedingt in den Versicherungsschutz aufgenommen werden. Aber warum ist das so wichtig?

Rechtliche Absicherung: Auch wenn Kinder unter sieben Jahren in Deutschland grundsätzlich als deliktunfähig gelten, kann es in bestimmten Situationen dennoch zu Forderungen kommen. Dies ist vor allem dann der Fall, wenn du einmal deine Aufsichtspflicht verletzen solltest. Eine angepasste Haftpflichtversicherung sorgt dafür, dass du nicht auf den Kosten sitzen bleibst. Achte hier bitte unbedingt darauf, dass in deiner Privathaftpflichtversicherung der Einschluss für Deliktunfähige Kinder mitversichert ist, zumal ein entsprechender Baustein in der Regel nur ca. 5 Euro im Jahr kostet.

Welche weiteren Versicherungen für Neugeborene sind darüber hinaus zu empfehlen

Mir persönlich war es immer wichtig, auch die Stolpersteine im Leben eines Menschen im Blick zu haben und das ist bei meinem eigenen Kind natürlich noch einmal deutlich ausgeprägter. Versicherungen für Neugeborene spielten in meinen Überlegungen von Anfang an eine wichtige Rolle. Grund dafür war vor allem der Gedanke, dass gerade Kinder mit zunehmendem Aktionsradius natürlich auch vermehrt Gefahren ausgesetzt sind und das ist das wichtigste, Risiken bei weitem nicht so gut einschätzen können, wie wir Erwachsene. Ohne jetzt allzu sehr auf irgendwelche Horrorszenarien eingehen zu wollen, habe ich für meine Tochter gleich die beiden folgenden Verträge abgeschlossen.

Krankenzusatzversicherungen

Die gesetzliche Krankenversicherung deckt viele grundlegende Gesundheitsleistungen ab. Doch gerade für die Kleinsten kann eine zusätzliche Absicherung sinnvoll sein. Mir war es dabei wichtig, im Fall der Fälle meiner Tochter einen Zugang zur bestmöglichen medizinischen Versorgung zu garantieren. Dazu gehörten nach der Geburt vor allem die beiden folgenden Verträge:

Stationäre Zusatzversicherung im Krankenhaus

Wie in jedem anderen Handwerk auch, gibt es auch bei Krankenhäusern oder Ärzten recht große Unterschiede in der Qualität und das kann durchaus mal entscheidend sein, wie ein Mensch das Krankenhaus wieder verlassen kann. So unterscheiden sich Krankenhäuser nicht nur in der Qualität der Diagnostik, sondern vor allem auch in der Wahl der geeigneten Operationsmethode.

Natürlich ist es kein schöner Gedanke, sich mit einer schweren Erkrankung oder Verletzung des eigenen Kindes auseinanderzusetzen. Im Fall der Fälle wüsste ich mein und natürlich auch dein Kind lieber in den Händen des absoluten Spezialisten und genau hier kommt eine stationäre Zusatzversicherung ins Spiel.

Während die Gesetzliche Krankenkasse immer nur die Behandlung in einem der beiden nächstgelegenen Krankenhäuser absichert und du keinen Einfluss auf den behandelnden Arzt hast, übernimmt eine stationäre Zusatzversicherung die Kosten für sämtliche Wahlleistungen darüber hinaus. Dazu gehören insbesondere die freie Arztwahl (umgangssprachlich auch Chefarztbehandlung genannt), die freie Krankenhauswahl (bundesweit) und die Unterbringung im 1- oder 2-Bettzimmer (inkl. der Unterbringung eines Elternteils. Da die bestmögliche Versorgung hier nur 5,55 Euro im Monat kostet, war dies für mich nie eine Überlegung wert und auch alle meine Kunden mit Kindern, haben eine entsprechende Absicherung.

Alternative Heilmethoden

Ich selbst habe vor vielen Jahren einmal eine unbeschreibliche Erfahrung mit einem Heilpraktiker und dem damit verbundenen etwas anderen Ansatz zur Behandlung einer Krankheit (bzw. in meinem Fall einer Verletzung) machen dürfen und möchte diese Möglichkeit auch meiner Tochter offenhalten.

Die klassische Methode der Schulmedizin besteht darin, die Symptome zu bekämpfen. Ich habe einen Schmerz, also bekomme ich Schmerzmittel. Die Frage nach der Ursache verschwindet da mal gerne im Hintergrund und genau das ist der Ansatz von vielen Heilpraktikern. Dumm nur, dass die meisten Krankenkassen keine Erstattung für Heilpraktiker vorsehen und die aktuelle Diskussion rund um das Defizit der Gesetzlichen Krankenkassen, bringt auch die finale Streichung sämtlicher Heilpraktikerleistungen aus dem Leistungskatalog der GKV wieder zum Vorschein.

Eine Zusatzversicherung für alternative Heilmethoden sichert dir die Erstattung eventueller Rechnungen vom Heilpraktiker und kostet gerade einmal 9 Euro im Monat. Solltest du persönlich jedoch überhaupt keinen Zugang zu einem alternativmedizinischen Lösungsansatz von Heilpraktiker haben bzw. diesen sogar kategorisch ablehnen, macht auch ein Abschluss einer entsprechenden Zusatzversicherung für dich keinen Sinn und du kannst dir die 9 Euro getrost sparen.

Kinderunfallversicherung

Auch wenn du dein Kind so gut wie möglich schützt, lassen sich Unfälle nie ganz vermeiden. In den allermeisten Fällen geht es hier Gottseidank nur um kleinere Schürfwunden oder mal einen Knochenbruch. Doch was ist, wenn ein Kind nach einem Unfall wirklich tiefgreifende und dauerhafte Schäden davonträgt?

Eine Kinderunfallversicherung schützt dich bzw. dein Kind vor den finanziellen Folgen eines Unfalls und ist in erster Linie dazu da, eventuelle Mehrkosten oder auch zukünftig bessere Verdienstmöglichkeiten abzufangen.

Aber Achtung! Eine Kinderunfallversicherung sollte mit Bedacht ausgestaltet sein und leider erlebe ich hier in der Praxis viel zu häufig Varianten, welche nur auf den ersten Blick gut ausschauen. Lass mich Dir gerne am Beispiel meiner eigenen Tochter erklären, wie ich es geregelt habe und was die Beweggründe dahinter waren.

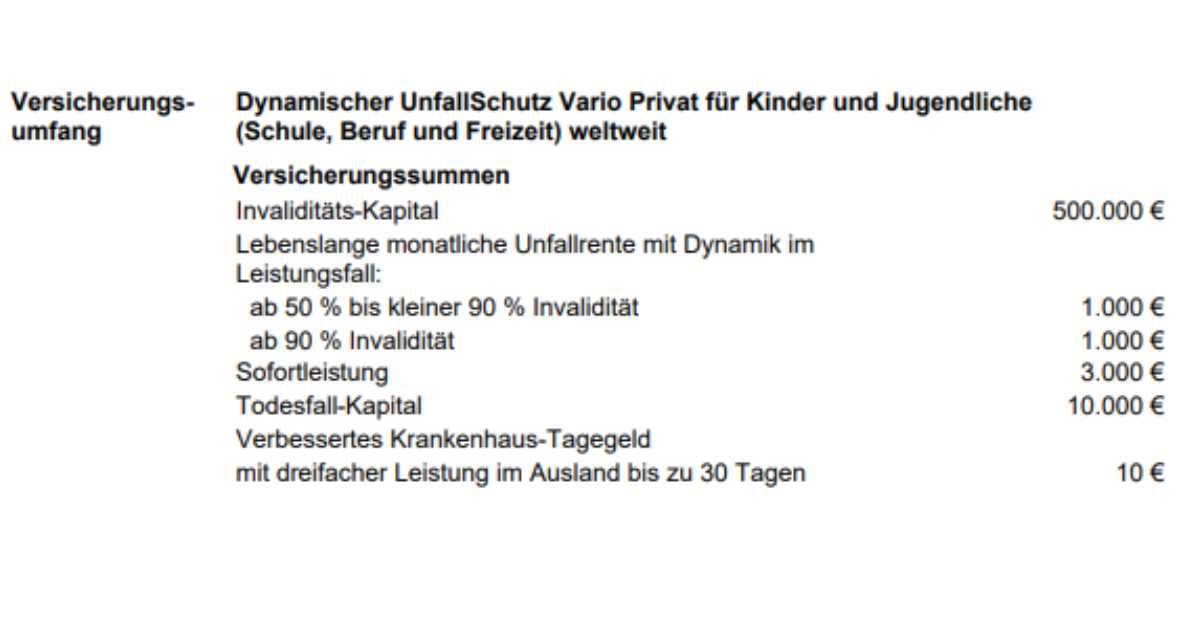

Wichtig ist hier vor allem, dass die Invaliditätsgrundsumme so hoch wie möglich ausgestaltet ist und du (wie in meinem Beispiel) auf den Einschluss einer Progression verzichtest.

Es würde zu weit führen, die genauen Hintergründe ausführlich zu erläutern aber kurz ausgedrückt geht es darum, dass deine Versicherungen für Neugeborene (in diesem Fall die Kinderunfallversicherung) bei den wahrscheinlichsten Unfällen eine ordentliche Summe auszahlt. Zu besseren Einordnung stelle ich dir mal das folgende Szenario vor, welches ich in meiner täglichen Praxis tatsächlich so begleitet habe:

Das Kind eines Kunden ist mit dem Fahrrad einen Abhang runtergefahren, hat den Lenker verrissen, ist schwer gestürzt und dabei auf einem größeren Stein gelandet. Der Helm hat Gottseidank das schlimmste verhindert aber das Kind musste operiert werden und die zerquetschte Milz musste entfernt werden.

Nun betrachten wir mal die Auszahlung bei zwei verschiedenen Angeboten zur Kinderunfallversicherung:

Möglichkeit 1:

Wie oben beschrieben mit einer Grundsumme von 500.000 Euro, dafür aber ohne Progression (maximale Auszahlung = 500.000 Euro) für einen monatlichen Beitrag von 31 Euro.

Möglichkeit 2:

Mit einer Grundsumme von 50.000 Euro und einer Progression von 1.000 Prozent (Maximale Auszahlung = 500.000 Euro) für einen monatlichen Beitrag von 15,41 Euro

Im oben genannten Schadenbeispiel kam der begutachtende Arzt zu einer festgestellten Invalidität von 20% und nun schauen wir uns an, welche Leistung aus den beiden Möglichkeiten jeweils fließen:

Noch gravierender wird der Unterschied, bei einer Invalidität von z.B. 50 %. Dann käme es zu folgender Auszahlung in den beiden dargestellten Vertragsvarianten:

Eine Progression von 500 oder gar 1.000 Prozent soll also nur dazu führen, dir einen möglichst günstigen Beitrag bei einer möglichst hohen Maximalleistung aufs Papier zu zaubern. Da die meisten Unfälle jedoch nicht zu einer Invalidität von 100% führen, bevorzuge ich in der Praxis immer eine möglichst hohe Grundsumme bei gleichzeitig niedriger oder im besten Fall gar keiner Progression.

Das eigene Kind als Multimillionär in Rente schicken

Stell dir mal vor, du könntest zusammen mit deinem Partner schon heute dafür sorgen, dass dein Kind einmal als Multimillionär in Rente geht? Und wenn ich dir dann noch sage, dass dies schon mit einer monatlichen Sparleistung von 50 Euro möglich ist, wirst du mich wahrscheinlich für verrückt erklären.

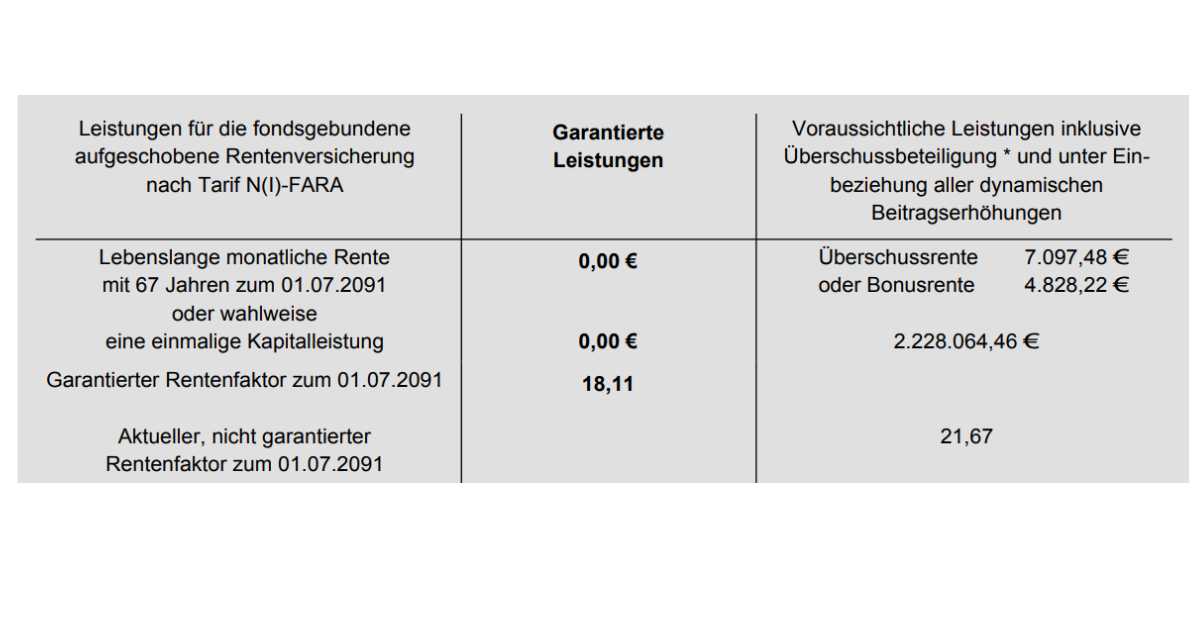

Aber werfen auch hier einen Blick auf die Lösung die nämlich darin besteht, die Renditemöglichkeiten eines ETF-Sparplans mit den steuerlichen Vorteilen einer (fondsgebundenen) Rentenversicherung zu kombinieren. Das Zauberwort heißt hier jedoch aber eindeutig „Zeit“. Es kommt nämlich viel weniger darauf an, welche Anlage, oder in unserem Fall, welchen ETF du wählst, sondern vielmehr darum, wieviel Zeit eine solche Anlage laufen würde.

Wenn du nämlich schon jetzt einen Sparvertrag für dein neugeborenes Kind abschließt, schenkst du im vor allem Zeit und dadurch kann der Zins- und Zinseszinseffekt erst richtig zum Tragen kommen. Hast du ein Gefühl dafür, was einmal rauskommt, wenn du heute mit 50 Euro im Monat beginnst?

In dem Beispiel bekäme dein Kind mit 67 Jahren entweder eine steueroptimierte Auszahlung von mehr als 2,2 Mio. Euro oder eine lebenslange Rente in Höhe von 7.097 Euro. Nicht schlecht für einen Sparvertrag mit lediglich 50 Euro oder was meinst du?

Das Beste daran ist, dass du während der Laufzeit die volle Flexibilität hast. Du kannst also jederzeit Geld entnehmen (z.B. für den Führerschein), weitere Zuzahlungen (z.B. nach der Kommunion) leisten oder den monatlichen Beitrag nach oben oder unten anpassen. Irgendwann (und den Zeitpunkt entscheidest du selbst) überträgst du den Sparvertrag auf dein Kind und er oder sie führen diesen mit dem eigenen Geld weiter (oder halt auch nicht).

So schenkst du deinem Kind einfach mindestens 20 zusätzliche Spar- und damit auch Renditejahre und das Ergebnis spricht aus meiner Sicht eindeutig für sich.

Fazit: Rundum abgesichert für die Zukunft

Die Geburt eines Kindes ist ein wunderbares Ereignis und bringt viel Freude, aber auch Verantwortung mit sich. Indem du die Privathaftpflichtversicherung anpasst, eine Krankenzusatzversicherung abschließt, eine Kinderunfallversicherung einrichtest und frühzeitig in einen steueroptimierten Sparvertrag mit ETFs investierst, schaffst du ein solides Fundament für die Zukunft deines Kindes.

Die richtigen Versicherungen für Neugeborene helfen dir auch zukünftig mit einem guten Gefühl in die Zukunft zu blicken und ohne größere Investitionen alle wichtigen Szenarien abzusichern.

Um den Beitrag nicht zu unübersichtlich werden zu lassen, habe ich mich in der Beschreibung der einzelnen Versicherungen für Neugeborene auf das Wesentliche beschränkt. Gerne werfen wir gemeinsam mit dir einen tieferen Blick auf die einzelnen Bausteine und passen diese ggf. an eure individuellen Bedürfnisse an. Buche dir dazu gerne einen kostenlosen und unverbindlichen Termin bei einem unserer Spezialisten.