Eine private Unfallversicherung gehört zu den meist unterschätztesten Absicherungsmöglichkeiten in Deutschland. Im folgenden Artikel „Unfallversicherung wichtige Informationen“ erfährst du nicht nur wichtige Grundlagen, ich beschreibe dir auch auf was du besonders achten solltest und wo sich die Anbieter am Markt unterscheiden.

Unfall: die Definition

Die Grundlage des Unfallbegriffes geht noch immer auf PAUKE zurück. So ist ein Unfall im Sinne des jeweiligen Bedingungswerks ein Ereignis, welches Plötzlich, von Außen, unerwartet auf den Körper einwirkt.

Dass ein Verkehrsunfall ein plötzliches Ereignis ist, bei dem Menschen zu Schaden kommen, leuchtet ein. Genau dieses Kennzeichen, nämlich plötzlich, unabsehbar und unabwendbar, trifft auch für jeden anderen Unfall zu. Das Merkmal, dass die Gesundheitsschädigung durch dieses Ereignis hervorgerufen wird, muss ebenso bei Haushaltsunfällen, Sportunfällen und Unfällen am Arbeitsplatz vorhanden sein. Trifft eine solche Aussage nicht zu, ist für eine Versicherung in der Regel kein Grund gegeben, Leistungen aus der Unfallversicherung zu zahlen.

Aber Achtung, es gibt auch Versicherer am Markt, welche über die oben genannte Definition hinaus eine Leistung erbringen würden. Beispiele wären hier zum Beispiel eine Schädigung durch einen Zeckenbiss (eigentlich nur eine geringfügige Hautverletzung) oder auch ein Impfschaden (kam ja nicht plötzlich und vor allem mit Einwilligung des Kunden).

Lass dir also immer genau erklären, wann deine Unfallversicherung konkret leistet und wann vor allem auch Grenzen gesetzt sind.

Unfallversicherung: Leistungen und Versicherungssumme

Unfallversicherung ist nicht gleich Unfallversicherung. Wer bei einer Unfallversicherung wichtige Informationen zu einem Vergleich zusammentragen möchte, der muss schon sehr genau hinschauen. Wenn du bei einem Unfall ausreichend abgesichert sein willst, musst du auf wichtige Details achten. Zwei der Hauptkriterien, auf die du achten solltest, sind die Leistungen und die Versicherungssumme. Eine kompetente und seriöse Beratung ist die wichtigste Leistung, damit du die für dich richtige Wahl treffen kannst.

Finanzielle Sicherheit bei Unfall: Das ist wichtig

Ein Unfall ist schnell passiert, keine Altersgruppe ist dagegen gefeit. Und er kann sich an jedem Ort ereignen, zu Hause, am Arbeitsplatz, im Straßenverkehr oder bei Freizeitaktivitäten. Auch Schulunfälle sind keine Seltenheit, sie erreichen in den Unfallstatistiken sogar einen mittleren Platz. Deshalb ist es besonders wichtig, sich finanziell gegen die Folgen dieser unvermeidbaren Ereignisse abzusichern. Eine Berufsunfähigkeitsversicherung und die gesetzliche Unfallversicherung, wie sie für Arbeits- und Schulwege gilt, federt die finanziellen Nachteile nicht immer ausreichend ab. Für Kinder und Menschen mit zunehmendem Alter ist die private Unfallversicherung zudem eine der wenigen Vorsorgemöglichkeiten, um nach einem Unfall finanziell auf der sicheren Seite zu sein und somit möglichst keine finanziellen Belastungen zu haben.

Unfallversicherung – auf was achten bei den Leistungen?

Ein günstiger Tarif, wie ihn manch eine Versicherung anbietet, klingt nur im ersten Moment verlockend. Im Vergleich, ob ein solcher Abschluss wirklich lohnend ist, musst du auf die im Vertrag eingeschlossenen Leistungen achten. Werden bestimmte Leistungen ausgeschlossen, kannst du trotz eines preisgünstigen Tarifs weitaus schlechter gestellt sein als mit einer umfassenden Unfallversicherung. Achte im Vergleich darauf, ob psychische Folgen eines Unfalls bei dieser Versicherung inkludiert sind oder ob bei einem Unfall aufgrund einer gesundheitlichen Störung wie Herzinfarkt oder Ohnmacht bezahlt wird oder dies ein Ausschlussfaktor ist. Vorerkrankungen können ebenfalls ein Grund sein, um Leistungen auszuschließen oder sie beispielsweise bei der sogenannten Gliedertaxe oder der Bewertung der Invalidität herabzusetzen.

Wie hoch sollte die Unfallversicherung sein?

Auch wenn man es sich kaum vorstellen mag, ein schwerer Unfall kann langfristige, ja sogar lebenslange Folgen haben. Je nachdem, welche Auswirkungen eine Invalidität mit sich bringt, bedeutet dies, man muss über Jahre oder Jahrzehnte hin mit finanziellen Einschränkungen oder Mehrausgaben, wie einem behindertengerechten Umbau der Wohnung/des Hauses rechnen. Selbst wenn eine Berufsunfähigkeitsrente vorhanden ist und gewährt wird, ist diese vor allem bei jungen Menschen so niedrig, dass davon der Lebensunterhalt kaum noch bestritten werden kann. Dazu können Krankheitskosten kommen, die nicht von der gesetzlichen Krankenkasse gedeckt werden. Es zahlt sich im Ernstfall aus, die Versicherungssumme und die entsprechenden Leistungen – angepasst an das Lebensalter beim Abschluss der Versicherung – nicht zu knapp zu bemessen und einen Vergleich Leistung-Beitrag zu starten, um somit den passenden Schutz zu finden.

Pauschal kann man sagen, dass die Unfallversicherungssumme mindestens das Dreifache deines derzeitigen Brutto Jahreseinkommens sein sollte und eine Grundsumme von 100.000 Euro nicht unterschritten werden sollte. Bist du jedoch noch jünger, brauchst du vielleicht sogar die Sechs- oder Siebenfache Höhe. Als erfahrene Berater sind wir gerne bereit, hier individuelle Lösungen und eine optimale Absicherung zu erarbeiten.

Wichtiger Baustein: die vereinbarte Progression

Ist die Versicherungssumme niedrig, werden die Leistungen anteilsmäßig gekürzt. Deshalb spielt nicht nur die Grundversicherungssumme eine wichtige Rolle, sondern auch die vereinbarte Progression. Die Progression bestimmt darüber, wie hoch die Auszahlungssumme im einzelnen Tarif letztendlich ist. Gerne rechnen wir dir in einem persönlichen Beratungstermin anhand von Beispielen vor, wie sich eine unterschiedliche angesetzte Progression auf den maximal zu zahlenden Versicherungsbeitrag und natürlich die zu erwartende Leistung auswirkt.

Ein kurzer Vergleich, damit du bereits vorab eine Vorstellung bekommst, wie sich Versicherungssummen durch die gewählte Progression ändern können:

Aus einer Versicherungssumme von 100.000 wird durch eine Progression 500 ein Maximalbetrag von 500.000 Euro. Wählst du dagegen eine Versicherungssumme von 150.000 Euro und lediglich eine Progression von 300, beträgt die höchste Auszahlung 450.000 Euro. Grundsätzlich würde ich immer eine höhere Grundversicherungssumme bevorzugen, denn gerade kleinere Verletzungen führen so schon zu einer teilweise großen Leistungsauszahlung durch den Versicherer.

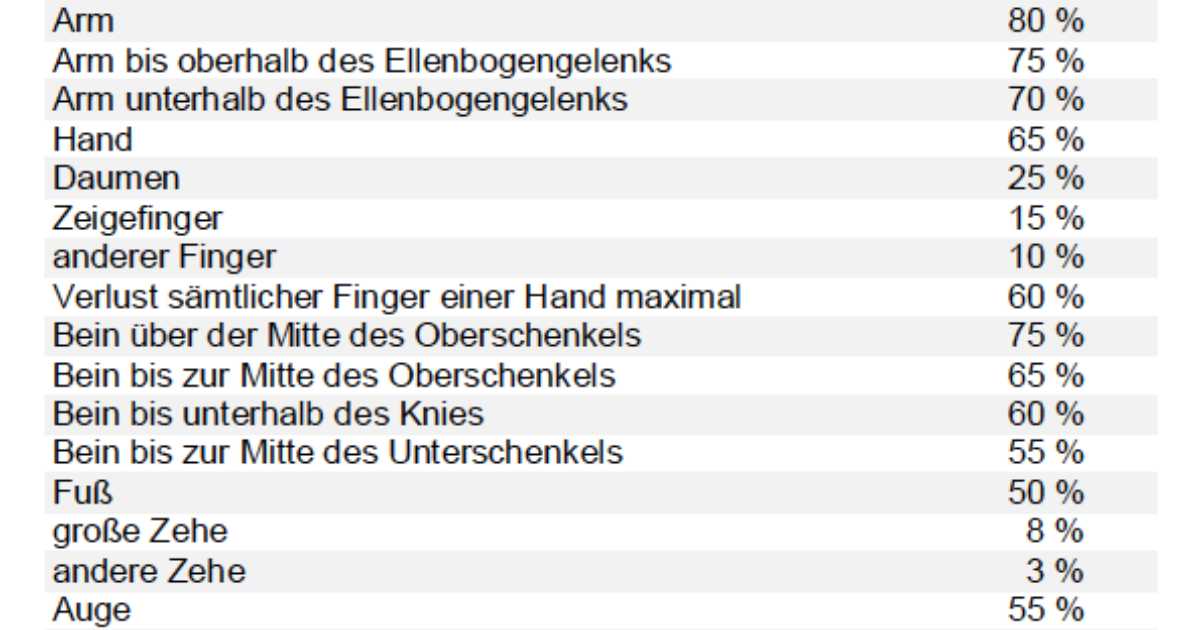

Die sogenannte Gliedertaxe. Was versteht man darunter?

Ein ungewöhnliches Wort, das Laien verständlicherweise nur selten etwas sagt. Die Gliedertaxe steht für den Wert, den ein Körperteil für seinen Besitzer hat. Mit der Gliedertaxe wird ebenfalls geregelt, wie Funktionseinschränkungen oder eine Invalidität zu bewerten und finanziell zu entschädigen sind. Mit den Versicherungsbedingungen erhältst du eine Tabelle, in der die Gliedertaxe der von dir gewählten Versicherung aufgelistet ist. Hier lohnt sich ebenfalls ein Vergleich, denn nicht jede Gesellschaft bewertet deinen Arm, dein Bein oder deine Augen gleich.

Der Verlust der Sehfähigkeit, von Gliedmaßen oder deren Funktionen bestimmen zudem den Grad der Invalidität, die maßgeblich für eine Invalidenrente, eine Berufsunfähigkeitsrente oder teilweise Erwerbsunfähigkeit ist. Unterschieden kann die Gliedertaxe zudem in eine normale Gliedertaxe und solche, die für bestimmte Berufsgruppen gelten. Arbeitnehmer von Heilberufen genießen bei einzelnen Versicherungsgesellschaften eine höhere Entschädigung bei Invalidität. Trifft dies auf dich zu, bietet dir ein Vergleich die Möglichkeit, dich für umfassende Versicherung zu entscheiden.

So wird beispielsweise der Verlust eines Auges mit einer Invalidität zwischen 50 % und 55 % bewertet. Mehrere Einbußen oder Einschränkungen von Körperteilen werden addiert, jedoch endet die Bemessungsgrenze für die Rente oder die Versicherungssumme immer bei 100 %. Du bekommst also als höchste Gliedertaxe grundsätzlich nur maximal die Summe, über die deine Versicherungspolice lautet.

Unfallversicherung – wichtige Informationen zum Thema Ausschlüsse?

Nicht jede Versicherungsgesellschaft wird für dich eine Unfallversicherung abschließen, wenn du mit hohen Risiken belastet bist. Eine Absage kann erteilt werden, wenn bestimmte Vorerkrankungen bestehen. Liegen diese bereits beim Abschluss der Versicherung vor, müssen sie angegeben werden. Wird das unterlassen, kann die Versicherung im Schadensfall eine Zahlung verweigern, soweit die Vorerkrankung Einfluss auf einen Unfall haben kann.

Wer einen gefährlichen Sport ausübt, wird ebenfalls nicht von jeder Versicherungsgesellschaft aufgenommen. Alternativ erfolgt eine Einstufung in verschiedene Klassen, je nach Gefährdung. Es ist logisch und einleuchtet, dass ein Extrembergsteiger oder ein Rennfahrer – zumindest theoretisch – ein besonderes Unfallrisiko hat, als jemand mit einem Schreibtischjob. Damit dieses Risiko gegenüber den anderen Versicherungsnehmern abgefedert wird, können unterschiedliche Einstufungen erfolgen. Wenn du wissen möchtest, wie hoch dein persönliches Risiko ist, schreib uns gerne an und wir werfen einen gemeinsamen Blick auf deine Situation.

Unfallversicherung: dein Geld für den Notfall

Nach einem Unfall können die unterschiedlichsten Ausgaben auf dich zukommen. Dies fängt beim Rehasport und Reha-Aufenthalt an, die nicht immer durch die gesetzlichen Krankenkassen vollständig abgesichert sind. Auch eventuell notwendig werdende Alltagshilfen wie ein Rollstuhl, der Treppenlift oder der Wannenlift können mit der Versicherungssumme finanziert werden, falls kein anderer Leistungsträger eintrittspflichtig ist.

Ein besonderes Plus einer umfassenden Unfallversicherung sind die Bausteine Reha-Manager und Alltagsmanager. Der Reha-Manager hilft dir bei allen notwendigen medizinischen, pflegerischen, technischen und beruflichen Reha-Maßnahmen über einen Zeitraum von bis zu drei Jahren, falls eine Invalidität von mehr als 25 % zu erwarten ist. Darunter fällt die Umrüstung eines Autos ebenso wie ein finanzieller Ausgleich für die Zeit einer Wiedereingliederung.

Der Alltagsmanager entlastet dich und deine Angehörigen bis zu sechs Monaten nach deinem Unfall. Hier werden bei Bedarf die Kinderbetreuung und eine Haushaltshilfe organisiert, die Gartenpflege und Fahrdienste übernommen, sich um die Haustiere gekümmert oder ein Menüservice ins Haus geschickt. Mit so viel Hilfe im Alltag ist es wesentlich einfacher, sich auf die völlige Genesung und Wiederherstellung zu konzentrieren.

Egal wie umfangreich wir uns hier einem bestimmten Thema auch widmen, sehr wahrscheinlich können wir nie alle Fragen final aufklären. In der Unfallversicherung wichtige Informationen kurz und Prägnant zusammenzufassen, ist also gar nicht so einfach. Gerade deshalb ist es wichtig, sich mit einem Spezialisten auszutauschen. Für Fragen kannst du uns jederzeit kontaktieren. Gerne rufen wir dich auch zurück, wenn du uns deine Telefonnummer hinterlässt. In einem persönlichen, umfangreichen Beratungstermin gehen wir auf dich, deine Wünsche und Vorstellungen ein. Mit einem maßgeschneiderten Versicherungskonzept und einem Vergleich der Leistungen bist du nach einem Unfall auf der sicheren Seite.