Du bist Beamter oder Beamtenanwärter in Bayern?

Dann hast du eine besondere Ausgangssituation bei deiner Krankenversicherung, denn der Freistaat gewährt dir großzügige Beihilfe. Die meisten Beamten oder Beamtenanwärter entscheiden sich deshalb bei der Wahl der besten Gesundheitsabsicherung für die Private Krankenversicherung (PKV). Doch aufgepasst, die Wahl des richtigen Tarifes ist nicht so einfach wie es auf den ersten Blick zu sein scheint. Schließlich gibt es in Deutschland 16 Bundesländer mit 16 verschiedenen Beihilferegelungen und nimmt man den Bund selbst mit dazu, kommen wir sogar auf 17 zum Teil sehr unterschiedliche Regelungen. Alles was es zum Thema PKV für Beamte in Bayern zu wissen gibt, erfährst du in diesem Artikel kurz und knapp zusammengefasst.

Wann eignet sich die PKV für Beamte in Bayern?

Immer dann, wenn du von deinen Dienstherren eine Beihilfe erhältst, kannst du die restlichen Kosten über eine beihilfekonforme Private Krankenversicherung absichern. In Bayern ist dies vor allem für die folgenden Personen interessant:

- Beamtenanwärter

- Lehrer

- Polizisten

- Verwaltungsbeamte

- Feuerwehrleute

- Soldaten

- Richter

- Pensionierte Beamte

Aber nicht nur die zuvor genannten Personen haben Anspruch auf Beihilfe und können so in die PKVfür Beamte in Bayern wechseln. Ehe- und Lebenspartner profitieren ebenfalls von Beihilfeleistungen, wenn ihre Einkünfte unter einer bestimmten Grenze liegen. Aktuell liegt diese Einkommensgrenze bei 20.878 Euro im Jahr. Gleiches gilt für Kinder, und zwar solange ein Anspruch auf Kindergeld vorliegt (maximal bis zum 25. Lebensjahr).

Kann ich als Beamter in Bayern auch in der Gesetzlichen Krankenkasse versichert bleiben?

Grundsätzlich könntest du als Beamtin oder Beamter in Bayern auch freiwillig in der Gesetzlichen Krankenkasse versichert bleiben, wenn du schon vor deiner Verbeamtung Mitglied in der GKV warst. In aller Regel hättest du dort jedoch einige Nachteile. Diese liegen vor allem in den zwei folgenden Punkten:

Der Beitrag

Die PKV für Beamte in Bayern ist vor allem deswegen so interessant, weil die Kosten zu einem großen Teil vom Dienstherren übernommen werden. Versicherst du dich jedoch in der Gesetzlichen Krankenkasse, bleibt der Beitrag zu 100 Prozent an Dir hängen. Um dir die Auswirkungen einmal zu zeigen, werfen wir einen Blick auf das folgende Beispiel:

Beispiel aus meiner Praxis

Max ist 25 Jahre alt und Gymnasiallehrer in München mit einem monatlichen Einstiegsgehalt in Besoldungsgruppe A13 in Höhe von 5.247,58 Euro. Um es jetzt mal einfach zu gestalten, verzichten wir hier auf sonstige Zulagen wie Familien-, Funktions- oder Ortszuschläge.

Bleibt Max jetzt Mitglied in der Gesetzlichen Krankenkasse, bemisst sich sein dortiger Beitrag also am aktuellen Bruttoverdienst von 5.247,58 Euro. Sein Beitrag die Gesetzliche Krankenkasse gestaltet sich also wie folgt:

Grundbeitrag (14,6 %). = 767,88 Euro

Zusatzbeitrag (2,5%) = 131,18 Euro

Pflegeversicherung (3,6%) = 188,89 Euro

Gesamtbeitrag = 1.087,95 Euro

Da es für Beamte in Bayern welche in der Gesetzlichen Krankenkasse bleiben, keinen Zuschuss seitens des Dienstherren gibt, müsste Max die 1.087,95 Euro Beitrag komplett allein bezahlen.

Wechselt Max jedoch in die PKV für Beamte in Bayern, so läge sein monatlicher Beitrag für das Exklusivpaket bei gerade einmal bei 339,43 Euro und reduziert sich durch die Erhöhung des Beihilfeanspruches bei Übertritt in die Pension automatisch auf 247,73 Euro.

Genau das ist auch der Grund, warum weit über 90 Prozent aller Beamte in Bayern in der PKV für Beamte in Bayern versichert sind.

Die Leistungen

Neben den deutlich günstigeren Beiträgen in der PKV für Beamte in Bayern, zeichnet sich die PKV vor allem aber auch durch erheblich bessere Leistungen gegenüber der Gesetzlichen Krankenkasse aus.

Warum Beamte in Bayern besonders profitieren

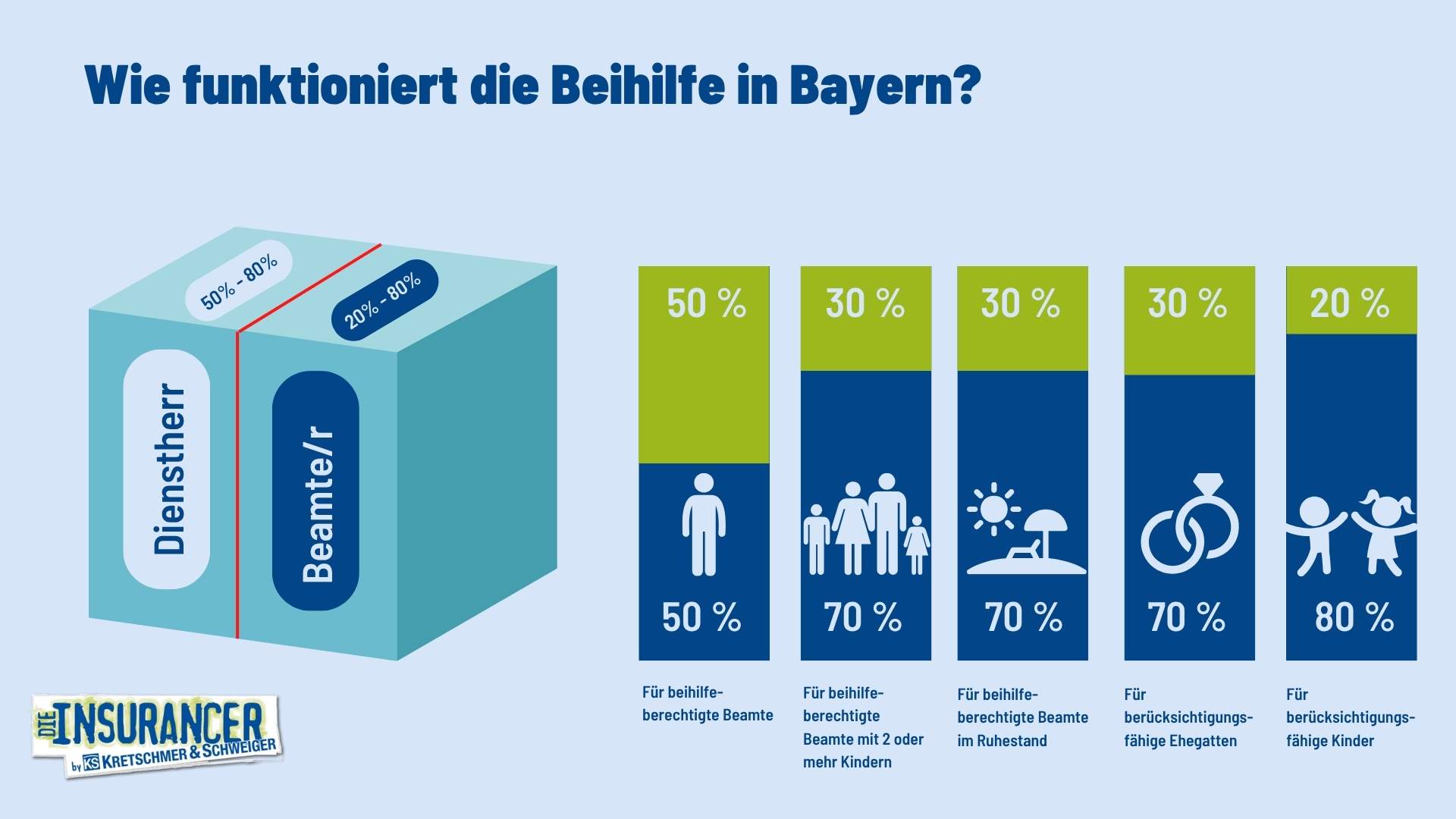

In Bayern gilt eine der großzügigsten Beihilfeverordnungen Deutschlands. Beamte erhalten je nach Familienstand – 50 bis 80 Prozent Beihilfe zu ihren Krankheitskosten. Das bedeutet: Du musst nur den verbleibenden Rest absichern – in der Regel 20 bis 30 Prozent. Und genau dafür ist die PKV für Beamte in Bayern prädestiniert.

Was die Beihilfe in Bayern besonders macht

– 80 % Beihilfe für Kinder

– 70 % für beihilfeberechtigte Ehepartner, wenn kein eigener Anspruch auf GKV oder PKV besteht

– 50–70 % für Beamte selbst, je nach Familienstatus und Pensionsalter

– Keine Einkommensgrenze – im Gegensatz zur GKV

👉 Ergebnis: Dein Eigenanteil ist überschaubar – und ein passender PKV-Tarif für diesen Teil kostet meist deutlich weniger als die freiwillige Mitgliedschaft in der GKV.

Was du über die Kombination aus Beihilfe & PKV für Beamte in Bayern wissen musst

Wie funktioniert das Zusammenspiel?

Die Beihilfe zahlt dir anteilig bestimmte Gesundheitskosten, etwa 50–80 % je nach Status. Den Rest übernimmt deine PKV für Beamte in Bayern. Wichtig: Du brauchst einen spezialisierten Beihilfetarif, der exakt auf deinen Beihilfeanspruch zugeschnitten ist und sich je nach Bundesland auch erheblich unterscheiden kann.

Worauf du achten solltest:

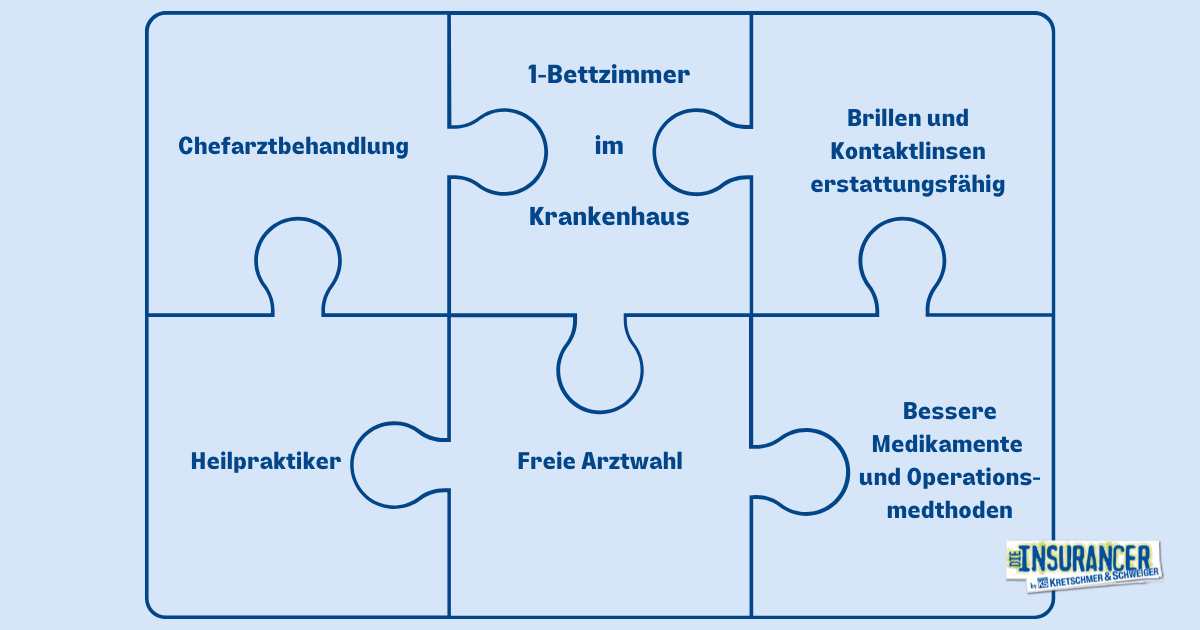

- Die Beihilfe in Bayern hat in den letzten Jahren immer mal wieder die Leistungen gekürzt. Achte bitte unbedingt darauf, dass in deiner PKV für Beamte in Bayern diese gekürzten Leistungen mit aufgegriffen sind. In aller Regel erfolgt das über einen Beihilfeergänzungstarif, welcher die Lücken der Beihilfe mit ausgleicht. Im Wesentlichen sind im Beihilfeergänzungstarif die folgenden Leistungen enthalten:

✅ Restkosten für alternativmedizinische Leistungen

✅ Restkosten für Hilfsmittel

✅ Sehhilfen

✅ Vorsorgeuntersuchungen über die gesetzlichen Programme hinaus

✅ Reiseimpfungen und Malariaprophilaxe

✅ nicht verschreibungspflichtige Medikamente

✅ gesonderte Unterbringung im Einbettzimmer

✅ privatärztliche Leistungen über die Höchstsätze der GOÄ hinaus

✅ Auslagen, Material- und Laborkosten bei Zahnbehandlung/-ersatz

✅ Kurtagegelder

✅ Leistungen für unvorhergesehene Behandlungen im Ausland

👉 Empfehlung: Lass deine Tarife so gestalten, dass sie 100 % der üblichen Kosten abdecken

Welche Besonderheiten hat die Beihilfe in Bayern gegenüber anderen Bundesländern?

In den folgenden Graphiken habe ich mal versucht die wichtigsten Besonderheiten der bayrischen Beihilfeverordnung darzustellen.

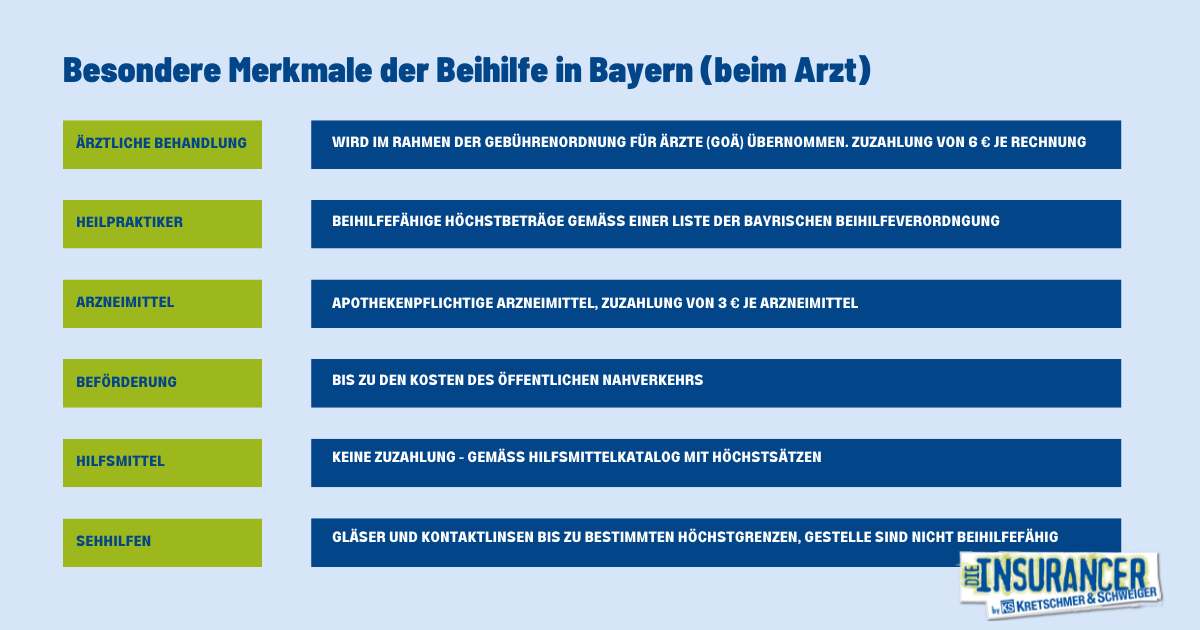

Leistungen im ambulanten Bereich

Wichtig wäre im Ambulanten Bereich hier vor allem, dass dein Beihilfeergänzungstarif die Mehrkosten für Fahrten z.B. zu einer Dialyse mit absichert und auch Erstattungen über die Höchstsätze der Gebührenordnung für Ärzte hinaus leistet.

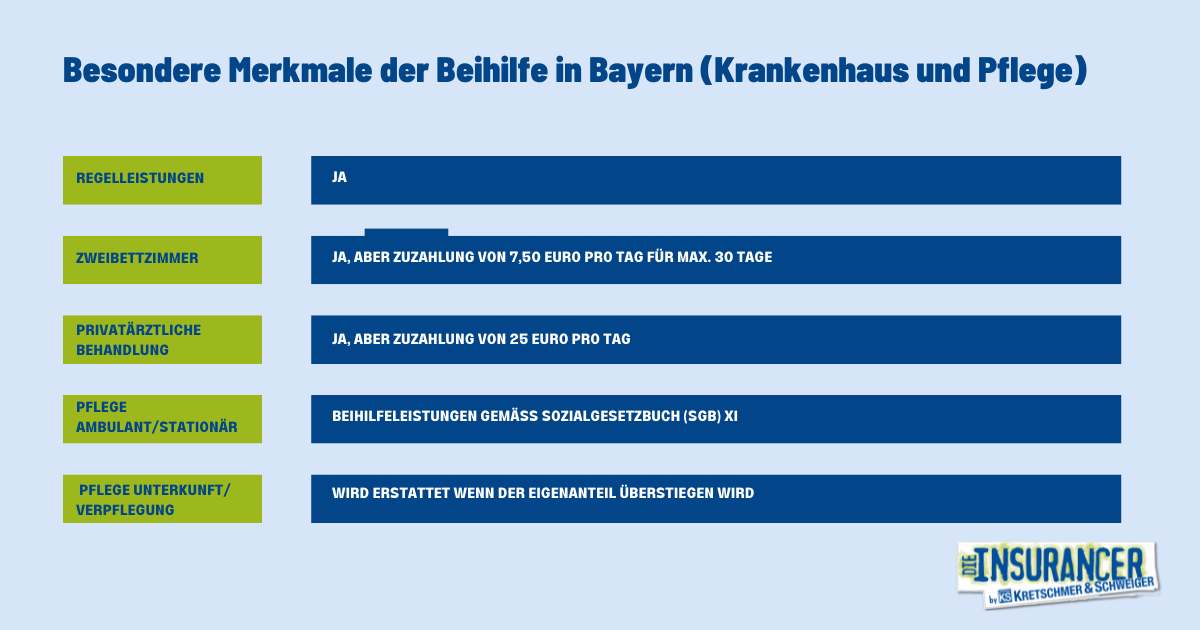

Leistungen im Krankenhaus und im Falle einer Pflege

Die Besonderheit in Bayern ist, dass die Beihilfe auch für privatärztliche Leistungen im Krankenhaus (Zweibettzimmer und Chefarztbehandlung) leistet. Im Gegensatz zu anderen Bundesländern müssen diese Leistungen in deiner Privaten Krankenversicherung also nicht zu 100 Prozent, sondern mit deinem individuellen Beihilfesatz abgesichert werden. Wichtig ist nur, dass die Beihilfe eventuelle Rechnungen um bis zu 32,50 Euro pro Tag im Krankenhaus kürzt. Aus diesem Grund solltest du unbedingt ein Krankenhaustagegeld über 35 Euro in deine PKV für Beamte in Bayern mit einschließen.

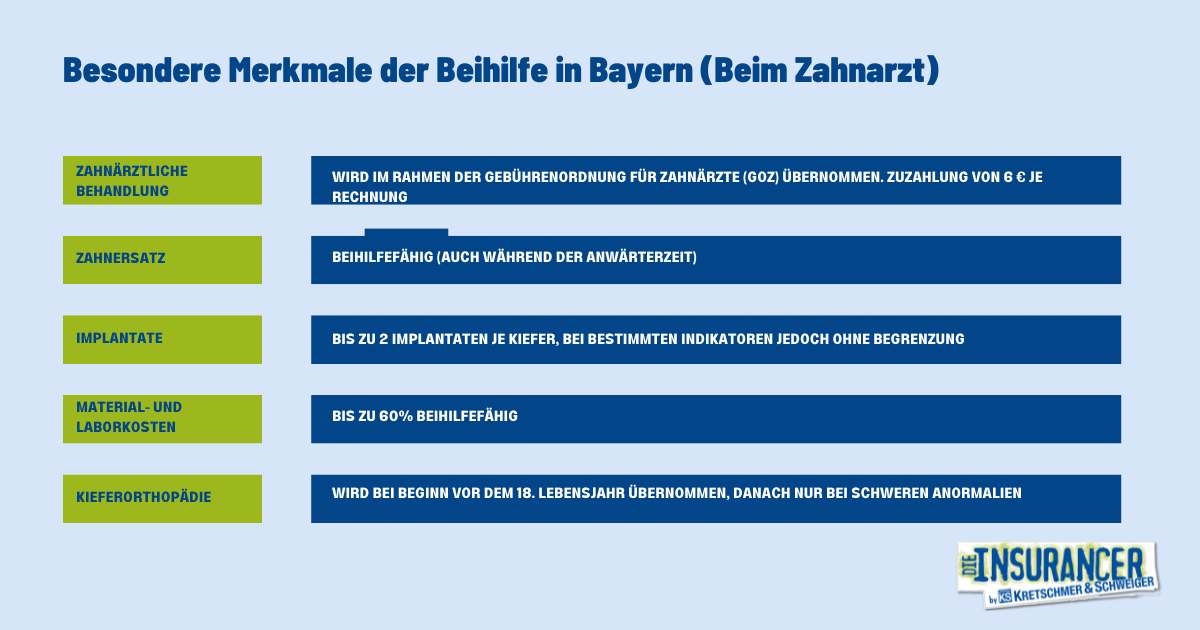

Leistungen beim Zahnarzt

Im Bereich der zahnärztlichen Versorgung solltest du darauf achten, dass dein Beihilfeergänzungstarif die Leistungen mit übernimmt, welche die Beihilfe nicht zu 100 Prozent anerkennt. Dies gilt vor allem für Material- und Laborkosten. Übernimmt deine PKV für Beamte in Bayern diesen Rechnungsanteil nicht, bleibst du unter Umständen auf hohen Beträgen sitzen.

Weitere Besonderheiten in Bayern

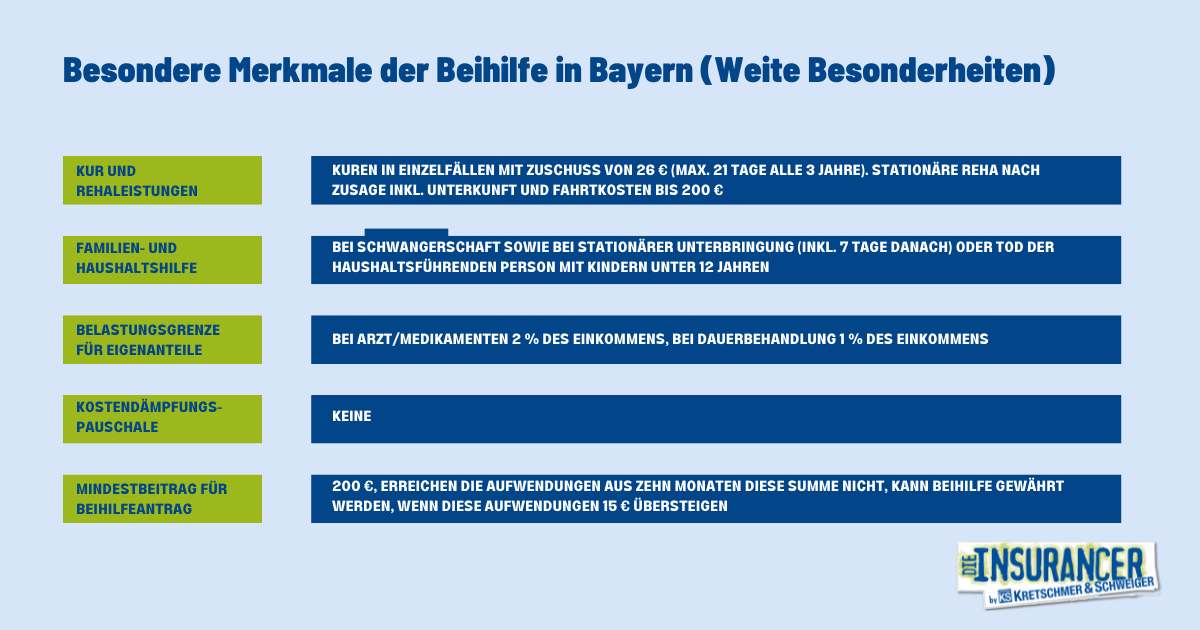

Besonders zu erwähnen wäre noch, dass die bayrische Beihilfe vor allem bei Kurbehandlungen und stationären Rehamaßnahmen einen nur sehr eingeschränkten Schutz bietet. Dies ist insbesondere deswegen wichtig, weil die meisten Krankenversicherer hier ebenfalls keine ausreichende Leistung vorsehen. Welche Auswirkungen das haben kann, habe ich in einem Artikel Vergleich Private Krankenversicherung mal anhand der Situation für Angestellte und Selbständige beschreiben.

Typische Fallstricke bei der PKV für Beamte in Bayern

Nicht alles ist automatisch perfekt. Gerade in Bayern, wo viele Optionen offenstehen, schleichen sich Fehler ein, mit teuren Folgen. In der Praxis werden mir immer mal wieder Vergleichsangebote vorgelegt, welche nicht auf die individuellen Gegebenheiten einer PKV für Beamte in Bayern angepasst wurden. Lasst uns gerne mal einen Blick auf die häufigsten Fehler werfen:

Tarif nicht Beihilfekonform

Als Beamter solltest du auch eine PKV für Beamte in Bayern abschließen und diese sollte unbedingt auch deinen tatsächlichen Beihilfesatz berücksichtigen. Es kommt immer mal wieder vor, dass meinen Kunden vom Mitbewerber Tarife angeboten werden, welche eigentlich für Angestellte und Selbständige richtig wären und eben eine Erstattung von 100 Prozent der Kosten vorsehen. Da du als Beamter in Bayern aber nur 20 bis 50% der Kosten absichern musst, würdest du in einem 100-Prozenttarif deutlich zu viel Beitrag bezahlen bzw. wärst schlicht überversichert.

Kein Beihilfeergänzungstarif

Hast du in deiner PKV für Beamte in Bayern keinen Beihilfeergänzungstarif, kann es vorkommen, dass dir gewisse Leistungen nicht erbracht zu 100 Prozent erstattet werden. Welche Leistungen das im Wesentlichen betrifft, habe ich zuvor ja schon ausführlich erklärt.

Selbstbehalt

Die meisten Versicherer bieten mittlerweile auch eine PKV für Beamte in Bayern mit Selbstbehalt an. Der Grund für den Einschluss eines Selbstbehaltes liegt in aller Regel darin, den Beitrag künstlich billiger erscheinen zu lassen. Bedenke bitte immer, dass du irgendwann in einem Alter sein wirst, wo sich dieser Selbstbehalt nicht mehr rechnet. Am besten du verzichtest also gleich zu Beginn auf einen entsprechenden Einschluss.

Anwartschaft vergessen

Gerade für Lehrer ist es doch so, du gehst ins Referendariat und suchst dir einen Tarif speziell für Beamtenanwärter. In der Regel erfolgt die Verbeamtung nach Beendigung des Referendariats jedoch nicht sofort sondern vielleicht erst ein paar Jahre später oder zumindest erst nach den Sommerferien. In der Zwischenzeit bist sehr wahrscheinlich wieder in der Gesetzlichen Krankenkasse versichert. Damit du bei einer Verbeamtung und dem Wechsel in die Private Krankenversicherung für Beamte in Bayern keine erneute Gesundheitsprüfung hast, empfiehlt sich mit Ende des Referendariats ein Abschluss einer Anwartschaftsversicherung. Das kostet nicht viel, hat aber immer dann eine große Wirkung, wenn sich dein Gesundheitszustand in den letzten Jahren vielleicht verschlechtert hat.

Dein Weg zur passenden PKV für Beamte in Bayern

Schritt für Schritt zur richtigen Entscheidung:

- Status prüfen: Bist du Beamtenanwärter, Beamter auf Probe, auf Lebenszeit oder Pensionär?

- Wie hoch ist dein Beihilfesatz?

- Welche Leistungen möchte ich unbedingt haben?

- Gesundheitsprüfung vorbereiten. Am besten du besorgst dir eine Krankenakte von der GKV mit allen Diagnosen und hast auch eventuelle Arzt- und/oder OP-Berichte zur Hand.

- Spezialist konsultieren. Eine gute Beratung ist das A und O. Eine Private Krankenversicherung für Beamte in Bayern begleitet dich ein Leben lang und sollte unbedingt von einem Profi begleitet werden

Häufige Fragen zur PKV für Beamte in Bayern

Muss ich als Beamter in Bayern in die PKV?

Nein – du kannst dich auch freiwillig gesetzlich versichern. Aber: Du bekommst dann keinen Arbeitgeberzuschuss, sondern musst den GKV-Beitrag zu 100 Prozent selbst zahlen.

Was kostet eine PKV für Beamte in Bayern?

Je nach Alter, Gesundheitszustand und Tarifwahl liegen die Beiträge für 30-jährige Beamte bei etwa 180–300 € pro Monat.

Kann ich auch später in die PKV wechseln?

Grundsätzlich ja – solange du gesund bist. Die Gesundheitsprüfung kann aber später problematisch werden und du zahlst aufgrund des höheren Einstiegsalters einen höheren Beitrag.

Wie sieht es im Ruhestand aus?

Die Beihilfe bleibt erhalten und sogar mit erhöhtem Satz (70 %). Dein PKV-Beitrag sinkt weil du nur noch 30 % absichern musst.

Was ist, wenn ich Kinder habe?

Für Kinder bekommst du 80 % Beihilfe – eine PKV-Kinderversicherung kostet oft unter 50 € im Monat.

Fazit: Wer in Bayern verbeamtet ist, kann mit der PKV viel gewinnen – aber nur mit System

Die Kombination aus hoher Beihilfe und individuell anpassbarer PKV macht Beamte in Bayern zu einer privilegierten Versichertengruppe. Doch dieser Vorteil entfaltet sich nur, wenn Tarif, Beihilfesatz und Lebenssituation wirklich zusammenpassen.

Wenn du in Bayern als Beamter arbeitest, lohnt es sich, deine Optionen sorgfältig zu prüfen – und nicht einfach irgendeinen Tarif abzuschließen. Die richtige Entscheidung spart nicht nur Geld, sondern sichert dir im Ernstfall eine exzellente Versorgung.