In meinen mittlerweile über eintausend geführten Gesprächen rund um das Thema Private Krankenversicherung (PKV), werde ich immer wieder mit den gleichen Sätzen konfrontiert. Vielen meiner Kunden ist dabei bewusst, dass die private Krankenversicherung im Vergleich zur gesetzlichen Krankenkasse (GKV) deutlich bessere Leistungen bietet. Als abschreckend wahrgenommen wird jedoch immer wieder das Thema „Beitrag im Alter“ oder die „hohen“ Grundbeiträge der PKV. Im heutigen Artikel werde ich einmal ganz bewusst 5 PKV Vorurteile beleuchten und erklären, was wirklich stimmt und was eben nicht.

Mythos 1: Die monatlichen Beiträge der PKV sind hoch und steigen ständig

Wie in vielen anderen Fällen auch, lohnt sich ein etwas differenzierter Blick auf das Thema Beitragsgestaltung in den beiden Krankenversicherungssystemen PKV und GKV. Berechnet sich der Beitrag der GKV ausschließlich nach deinem Einkommen, spielt dies in der PKV eine eher untergeordnete bis gar keine Rolle (lediglich bei der Berechnung des Tagegeldes). Vielmehr wird dein Beitrag in der PKV anhand deines Einstiegsalters, deines aktuellen Gesundheitszustandes und natürlich dem Umfang deiner gewünschten Versicherungsleistungen berechnet.

Je jünger du beim Einstieg bist, desto günstiger ist auch dein Beitrag. So sind für junge Menschen häufig auch die besten Versicherungen am Markt für günstige Tarife im Vergleich zur GKV möglich. Auf alle Fälle kannst du deinen Versicherungsschutz (und damit auch deinen Beitrag) selbst bestimmen. Tarife mit ähnlichen medizinischen Leistungen wie in der GKV sind natürlich deutlich günstiger als umfangreichere Leistungen.

Die meisten Menschen, die ich in den letzten Jahren auf dem Weg in die private Krankenversicherung begleitet habe, waren gut verdienende Selbstständige oder Angestellte mit einem Jahreseinkommen jenseits der Jahresarbeitsentgeltgrenze (69.300 Euro – Stand 2024). Gehörst du zu dieser Gruppe, so zahlst du in der GKV den Höchstbeitrag mit 843,15 Euro. Hinzu kommt ein kassenindividueller Zusatzbeitrag von durchschnittlich 1,7 Prozent und der Beitrag zur sozialen Pflegeversicherung von 196,35 Euro (für Kinderlose). Aufsummiert kommst du so auf einen Beitrag von bis zu 881,26 Euro, wobei sich ein Arbeitgeber mit 50 Prozent an den Kosten beteiligen würde.

Möchtest du den gesetzlichen „Basisschutz“ dann über eine Zusatzversicherung (z. B. Zahnersatz oder Privatpatientenstatus im Krankenhaus) aufbessern, musst du zusätzlich zu dem o.g. Beitrag nochmal in die eigene Tasche langen.

In den seltensten Fällen komme ich mit dem Top-Schutz einer PKV auf höhere Beiträge im Vergleich zur gesetzlichen Krankenversicherung. Meistens kann ich (selbst, wenn ich wollte) gar nicht so viel Versicherungsschutz anbieten, um auf einen ähnlich hohen Beitrag wie die Gesetzliche zu kommen.

Betrachtet man dann noch die Gründe für eine Beitragsanpassung in beiden Systemen, kommt man sehr schnell zu dem Schluss, dass zum o.g. Mythos nicht mehr viel übrig bleibt. Eine private Krankenversicherung darf die Beiträge nämlich nicht einfach willkürlich anpassen. Vielmehr darf ein höherer Beitrag nur dann verlangt werden, wenn die Leistungsausgaben (z. B. durch Preissteigerungen von Medikamenten oder aufgrund medizinischen Fortschritts) gestiegen sind. Solche Steigerungen der Leistungsausgaben betreffen aber in gleichem Maße auch die gesetzlichen Krankenkassen.

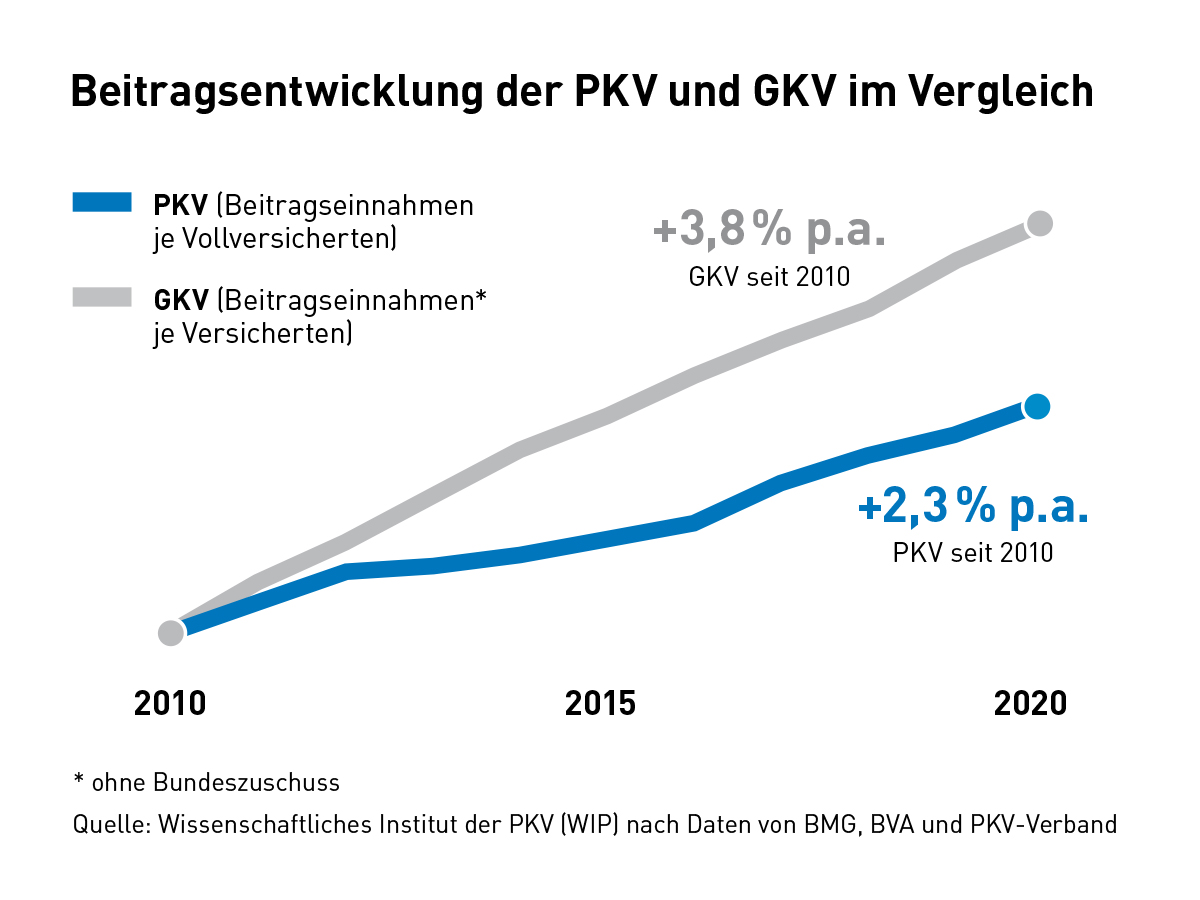

Gleiches gilt für die Auswirkungen des demographischen Wandels. Wir alle werden immer älter und verursachen so auch immer höhere Kosten innerhalb unseres Gesundheitssystems. Während die privaten Krankenversicherungen für genau diesen Fall jedoch Rücklagen (Alterungsrückstellungen) bilden, gibt es innerhalb der GKV noch keine Lösung für dieses Problem. Schaut man sich dann die durchschnittliche Beitragsentwicklung der letzten zehn Jahre in beiden Systemen an, so stellt man fest, dass die Beiträge innerhalb der GKV sogar steiler angestiegen sind als innerhalb der PKV.

Mythos 2: Die Leistungen der PKV sind immer besser als in der GKV

Auch wenn häufig vermutet, so ist die oben aufgeführte Behauptung doch manchmal auch ein kleiner Mythos. Es kann nämlich durchaus vorkommen, dass einzelne medizinische Leistungen oder gar komplette Tarife innerhalb der PKV im Umfang unter denen einer gesetzlichen Krankenkasse leiden.

Beispiel 1: Gesetzlichen Krankenkassen ist es erlaubt, sich präventiv an der Gesunderhaltung zu beteiligen. So bieten die meisten Krankenkassen mittlerweile Zuschüsse für bestimmte Rückenkurse oder ähnliches an. Aufgrund sehr enger Auflagen des Sozialgesetzbuches stehen einer privaten Krankenversicherung vergleichbare Möglichkeiten leider nicht offen und die meisten Krankenversicherer verzichten komplett auf solche Zuschüsse.

Beispiel 2: Kannst du – aus welchem Grund auch immer – den Beitrag in deiner privaten Krankenversicherung dauerhaft nicht mehr bezahlen, wirst du irgendwann in den sogenannten Notlagentarif umgeschlüsselt. In diesem Fall bekommst du nicht mehr das volle Leistungsversprechen deines bisherigen Tarifs, sondern du bist lediglich für Notfallbehandlungen abgesichert.

Die oben beschriebenen Fälle sind dann aber auch schon die wesentlichen Ausnahmen. Im Gegensatz zur Gesetzlichen Krankenversicherung, kannst du deinen Versicherungsschutz in der PKV frei wählen. Du selbst bestimmst also den Umfang und damit auch den Grad der Mehrleistungen gegenüber der GKV.

Mythos 3: Der Beitrag steigt zu sehr und wird im Alter unbezahlbar

Dass die Beiträge in der PKV in den letzten 10 Jahren durchschnittlich deutlich weniger gestiegen sind als in der GKV hatte ich bereits unter Mythos 1 ausgeführt. Tatsache ist, dass die Beiträge in der PKV nicht deswegen teurer werden, weil du älter wirst. Für diesen Grund sorgt eine private Krankenversicherung vor und bildet zeitlebens Alterungsrückstellungen für dich. Erst wenn die Leistungsausgaben steigen, die Lebenserwartung steigt oder schlicht das Zinsniveau sinkt, sind Nachbesserungen in dieser Kalkulation nötig.

Trotzdem ist das Thema „Beitrag im Rentenalter/Alter“ ein wesentlicher Bestandteil all meiner Beratungen und ich empfehle meinen Kunden immer den Einschluss einer zusätzlichen Beitragsentlastungskomponente fürs Alter. Diese garantiert dir schon heute die Reduzierung deines Beitrages zum 65. Lebensjahr um eine vorher fest vereinbarte Summe (z. B. 500 Euro monatlich). Im Idealfall und bei Inanspruchnahme einer richtigen Beratung zahlst du also gar keine Beiträge im Alter mehr. Näheres habe ich bereits in einem Artikel zum Thema „Private Krankenversicherung im Alter senken“ anhand eines Beispielfalls versucht darzustellen.

Mythos 4: Die Private Krankenversicherung ist für Familien mangels beitragsfreier Familienversicherung uninteressant

Grundsätzlich gesprochen stimmt zumindest die Aussage, dass eine beitragsfreie Familienversicherung für Kinder in der PKV nicht vorgesehen ist. Du zahlst also auch für eure Kinder einen Beitrag. Was häufig dabei jedoch nicht berücksichtigt wird, ist die Tatsache, dass der Gesamtbeitrag in vielen Fällen trotzdem noch unter dem Vergleichsbeitrag einer GKV liegt und die Kinder dann natürlich auch noch besser abgesichert sind. Eine zusätzliche Investition in Zusatzversicherungen entfällt ebenso.

Mir ist aber neben dem Thema „Beitrag“ in meinen Beratungen vor allem eines wichtig: Nur mit einer privaten Krankenversicherung haben du und deine Familie Zugang zur bestmöglichen medizinischen Versorgung. Je nach Kinderwunsch kann es da durchaus zeitweise mal sein, dass der Beitrag der PKV über dem Vergleichsbeitrag einer Gesetzlichen Krankenversicherung liegt. Da Kinder ja aber nur eine begrenzte Zeit bei dir mitversichert sein werden, kann dies in den meisten Fällen auch vernachlässigt werden.

In unseren Gesprächen unterhalten wir uns natürlich auch ausführlich über das Thema Familienplanung und die Auswirkung auf deinen Beitrag. Berücksichtigt man in seiner Berechnung noch, dass der Arbeitgeber sich in vielen Fällen zur Hälfte am Beitrag der Kinder beteiligt, keine zusätzlichen Kosten für Zusatzversicherungen notwendig sind und der Eigenanteil steuerlich absetzbar ist, sparst du dir in den meisten Fällen trotzdem Geld bei einem Wechsel. Aber wie gesagt, ich begleite meine Kunden nur dann in eine private Krankenversicherung, wenn diese sich einen vorübergehenden Mehrbeitrag auch leisten könnten und das Motiv der Beitragseinsparung nicht im Vordergrund steht. Wer das berücksichtigt, wird mit einer PKV nie etwas falsch machen.

Mythos 5: Ein Wechsel zurück in die GKV ist nie wieder möglich

In den Fällen, in denen dieser Mythos an mich herangetragen wird, stelle ich immer zuerst die Frage, warum ein Wechsel aus Sicht des Kunden zurück in die GKV denn überhaupt notwendig wäre. In den meisten Fällen kommt dann eine Befürchtung, welche ich unter den erstgenannten vier Mythen schon behandelt habe. Sollte dann trotzdem noch die Absicht bestehen, irgendwann einmal zurück in die Gesetzliche Krankenversicherung zu wollen, erkläre ich Folgendes: Grundsätzlich ist ein Wechsel zwischen den beiden Systemen PKV und GKV hin und her von Seiten des Gesetzgebers nicht gewünscht.

Es soll einfach verhindert werden, dass ein Bürger in jungen Jahren in die Private Krankenversicherung wechselt, um stärkere Leistungen zu erhalten und trotzdem Geld zu sparen und später, mit einem höheren Alter und möglicher Krankheit,zurück in die GKV wechselt und somit das Sozialsystem belastet, ohne jemals nennenswert eingezahlt zu haben. Es gibt aber auch Ausnahmen von dieser Regelung. So kann es durchaus sein, dass du sogar zurückwechseln musst.

Dies ist vor allem dann der Fall, wenn dein Einkommen wieder unterhalb der Jahresarbeitsentgeltgrenze liegt. Also entweder, weil du plötzlich weniger verdienst oder weil die Grenze einfach stärker gestiegen ist als dein Einkommen. In einem solchen Fall wärst du auf einmal wieder versicherungspflichtig in der GKV, kannst dich aber befreien lassen und freiwillig in der PKV verbleiben.

Eine ganz aktuelle Möglichkeit, freiwillig wieder zurück in die Gesetzliche Krankenversicherung zu wechseln, bietet das neue Teilzeitbrückengesetz. Es gestattet dir, deine Arbeitszeit für einen befristeten Zeitraum zu reduzieren und so „künstlich“ unter die Jahresarbeitsentgeltgrenze zu fallen. In der Praxis habe ich jedoch noch keinen Kunden getroffen, der bei einer guten Beratung im Vorfeld jemals von diesem Recht Gebrauch machen würde.

Abschließend möchte ich noch einmal betonen, dass eine private Krankenversicherung nicht für jeden meiner Kunden immer der richtige Weg ist. In vielen Fällen bestehen aber auch Vorurteile, die sich innerhalb meiner Beratungen sehr schnell aus dem Weg schaffen lassen. Welches System für dich das Beste ist und welche Stellschrauben wir drehen müssen, um für alle Eventualitäten gerüstet zu sein, ist immer Gegenstand einer guten und ausführlichen Überlegung. Für eine persönliche Beratung stehe ich dir gerne zur Verfügung!

FAQs zu Vorurteilen in der PKV

Warum darf nicht jeder in die PKV?

Der Zugang zur privaten Krankenversicherung (PKV) ist primär durch Einkommen und Beschäftigungsstatus geregelt. Personen, deren Einkommen über der Versicherungspflichtgrenze liegt, und Selbstständige können sich privat versichern. Personen, die unter dieser Grenze verdienen, sind in der gesetzlichen Krankenversicherung pflichtversichert und gelten somit als gesetzlich Versicherte. Die PKV richtet sich also an eine bestimmte Gruppe von Personen, die ein höheres Einkommen erzielen oder selbstständig sind.

Auf welchem Prinzip basiert die PKV?

Die private Krankenversicherung basiert auf dem Äquivalenzprinzip. Dies bedeutet, dass die Höhe der Beiträge sich nach dem individuellen Risiko und den vereinbarten Leistungen des Versicherten richtet. Anders als in der gesetzlichen Krankenversicherung, wo die Beiträge einkommensabhängig sind, richten sich in der PKV die Beiträge nach dem Alter, Gesundheitszustand und den gewünschten Leistungen.

Ist die PKV im Alter noch bezahlbar?

Ob die PKV im Alter noch bezahlbar ist, hängt von verschiedenen Faktoren ab. Zwar gibt es höhere Beiträge im Alter aufgrund höherer Kosten und Risiken, doch kann durch die Wahl eines günstigeren Tarifs oder durch Altersrückstellungen die finanzielle Belastung abgemildert werden. Privat Versicherte sollten daher frühzeitig planen, um die steigenden Gesundheitskosten im Alter zu berücksichtigen und die Bezahlbarkeit sicherzustellen und nicht auf eventuell höheren Kosten im Alter sitzen zu bleiben.

Wie viel kostet es privat versichert zu sein?

Die Kosten für eine private Krankenversicherung variieren stark und hängen von Faktoren wie dem Alter, Gesundheitszustand, Berufsstatus und den gewählten Leistungen (vereinbarten Leistungen) ab. Im Durchschnitt können die Beiträge von einigen hundert Euro monatlich bis zu einem höheren Betrag reichen. Es ist wichtig, verschiedene PKV Tarife zu vergleichen und einen günstigeren Beitrag zu wählen, der den individuellen Bedürfnissen entspricht.

Kann man aus der privaten Krankenversicherung zurück in die gesetzliche?

Ein Wechsel von der privaten zurück in die gesetzliche Krankenversicherung ist unter bestimmten Voraussetzungen möglich. Gesetzliche Krankenkassen nehmen in der Regel Personen auf, die unter die Versicherungspflicht fallen, z. B. durch eine Reduzierung des Einkommens unter die Versicherungspflichtgrenze oder Wechsel des Beschäftigungsstatus. Der Wechsel sollte gut überlegt sein, da die umfangreicheren Leistungen der PKV dann nicht mehr zur Verfügung stehen.