Warum die richtige Absicherung für dein Unternehmen entscheidend ist

Als Unternehmer hast du viele Herausforderungen – Kunden gewinnen, Mitarbeiter führen, strategische Entscheidungen treffen und dein Geschäft langfristig erfolgreich machen. In all dem Trubel wird ein Thema oft übersehen: es gibt sehr viele Versicherungsfehler die ein Unternehmer tagtäglich begeht.

Viele denken: „Ich habe doch eine Versicherung, das wird schon passen.“ Doch genau das ist der Fehler! Eine Versicherung, die nicht auf dein Unternehmen zugeschnitten ist oder veraltete Policen, die nicht mehr deinem aktuellen Geschäftsmodell entsprechen, können im Ernstfall fatale finanzielle Folgen haben.

In diesem Artikel erfährst du die fünf größten Versicherungsfehler, die Unternehmer regelmäßig machen – und natürlich, wie du sie vermeidest. Denn eine falsche oder lückenhafte Absicherung kann dein Unternehmen schnell in eine existenzielle Krise stürzen.

1. Versicherungsfehler: Unterversicherung – Wenn du trotz Versicherung auf den Kosten sitzen bleibst

Einer der häufigsten und gleichzeitig gefährlichsten Versicherungsfehler ist die sogenannte Unterversicherung. Das bedeutet, dass die Versicherungssumme, die du gewählt hast, nicht ausreicht, um einen möglichen Schaden vollständig abzudecken.

Viele Unternehmer setzen die Versicherungssumme bewusst niedriger an, um die monatlichen Beiträge zu senken. Doch genau das kann im Schadensfall extrem teuer werden.

Doch was ist überhaupt eine Unterversicherung?

Die Unterversicherung tritt auf, wenn die Versicherungssumme Inhaltsversicherung, die du für dein Eigentum festgelegt hast, niedriger ist als der tatsächliche Wert dieses Eigentums zum Zeitpunkt eines Schadens. Das bedeutet, dass du nicht die vollständige Kostenerstattung für den entstandenen Schaden erhältst, weil deine Versicherungssumme nicht ausreicht, um den gesamten Wert abzudecken. Anders ausgedrückt könnte man auch sagen, dass wenn du eine Versicherungssumme Inhaltsversicherung von 50.000 Euro hinterlegt aber Werte in deinem Cafe in Höhe von 100.000 Euro hast, du schlicht deutlich unterversichert bist.

Hier ein Beispiel für dich:

Gehen wir mal davon aus, du hast vor 8 Jahren ein Café eröffnet, dessen Einrichtung und Ausstattung einen aktuellen Wert (am heutigen Tag) von 100.000 Euro haben. Man könnte auch sagen, um alles heute neu kaufen zu können, bräuchtest du 100.000 Euro im Fachhandel. Stell dir vor, du hast damals bei der Eröffnung einen Vertrag abgeschlossen und eine Versicherungssumme Inhaltsversicherung von 50.000 Euro gewählt (weil das damals vielleicht auch so gepasst hast). Danach wurde der Vertrag jedoch nicht angepasst oder Neuanschaffungen berücksichtigt.

Eines Tages gibt es einen Brandschaden, der einen Großteil deiner Einrichtung und Geräte beschädigt. Der Schaden beläuft sich auf 20.000 Euro. Da du aber nur die Hälfte des tatsächlichen vorhanden Wertes versichert hast, greift die sogenannte Unterversicherungsklausel. Die Inhaltsversicherung berechnet die Erstattung basierend auf dem Anteil der Versicherungssumme zum tatsächlichen Wert deines Cafés. In deinem Fall hast du 50% des Wertes versichert, also übernimmt die Versicherung auch nur 50% des Schadens. Das bedeutet, du erhältst nur 10.000 Euro Erstattung für den Schaden von 20.000 Euro.

Viele Unternehmer sind sich dieser Gefahr gar nicht bewusst, weil sie davon ausgehen, dass eine Versicherung immer den vollen Schaden erstattet. Doch das ist ein Irrtum!

Wie du den Versicherungsfehler vermeidest:

✅ Überprüfe deine Versicherungssummen mindestens einmal im Jahr.

✅ Achte darauf, dass dein Inventar, deine Maschinen und Gebäude realistisch bewertet sind.

✅ Setze nicht nur auf den günstigsten Tarif, sondern auf einen Tarif, der dich wirklich absichert.

2. Versicherungsfehler: Die falsche Versicherung für deine Branche

Jede Branche hat ihre eigenen Risiken – und eine Standardversicherung reicht oft nicht aus. Viele Unternehmer schließen Versicherungen ab, ohne sich genau damit auseinanderzusetzen, welche speziellen Risiken ihr Geschäftsmodell mit sich bringt.

Ein klassisches Beispiel ist die IT-Branche. Viele Unternehmen in diesem Bereich haben keine Cyber-Versicherung, obwohl Cyberangriffe eine der größten Bedrohungen für moderne Firmen sind. Ohne eine solche Versicherung kann ein Hackerangriff, bei dem Kundendaten gestohlen oder Server lahmgelegt werden, schnell sechsstellige Kosten verursachen.

Ein weiteres Beispiel: Ein Gastronomiebetrieb ohne Betriebsunterbrechungsversicherung. Stell dir vor, ein Wasserschaden legt das Restaurant für mehrere Wochen lahm. Ohne die richtige Versicherung stehst du in dieser Zeit ohne Einnahmen da, während Miete und Gehälter weiterlaufen.

Oder ein Handwerksbetrieb, der keine Berufshaftpflichtversicherung hat. Falls es bei einem Kunden durch einen Montagefehler zu einem teuren Schaden kommt, muss der Betrieb diesen aus eigener Tasche zahlen.

Wie du den Versicherungsfehler vermeidest:

✅ Informiere dich über die spezifischen Risiken deiner Branche.

✅ Lass dich von einem Experten beraten, der sich mit den richtigen Policen auskennt.

✅ Prüfe, ob deine bestehenden Versicherungen wirklich die wichtigsten Risiken abdecken.

3. Versicherungsfehler: Keine regelmäßige Überprüfung der Versicherungsverträge

Wann hast du das letzte Mal deine Versicherungsverträge überprüft? Falls deine Antwort „Ich weiß es nicht“ ist, dann solltest du das dringend nachholen.

Viele Unternehmer schließen einmal eine Versicherung ab und kümmern sich dann jahrelang nicht mehr darum. Doch Unternehmen entwickeln sich weiter – und Versicherungsverträge müssen mit diesen Entwicklungen Schritt halten.

Typische Probleme durch veraltete Verträge:

❌ Ein Unternehmer kauft eine zweite Immobilie, versäumt aber, sie in die bestehende Gebäudeversicherung einzutragen. Im Schadensfall stellt sich heraus: nicht mitversichert!

❌ Ein Unternehmen wächst, investiert in neue Maschinen und erhöht den Lagerbestand – aber die Versicherungssumme bleibt auf dem alten Stand. Im Schadensfall ist das Unternehmen dann unterversichert.

❌ Durch gesetzliche Änderungen sind bestimmte Risiken plötzlich nicht mehr automatisch gedeckt – doch ohne Vertragsprüfung fällt das erst im Schadensfall auf.

Wie du den Versicherungsfehler vermeidest:

✅ Überprüfe deine Verträge mindestens einmal im Jahr.

✅ Passe deine Versicherungssummen und Policen an dein aktuelles Geschäftsmodell an.

✅ Wenn du unsicher bist, lass eine professionelle Beratung durchführen.

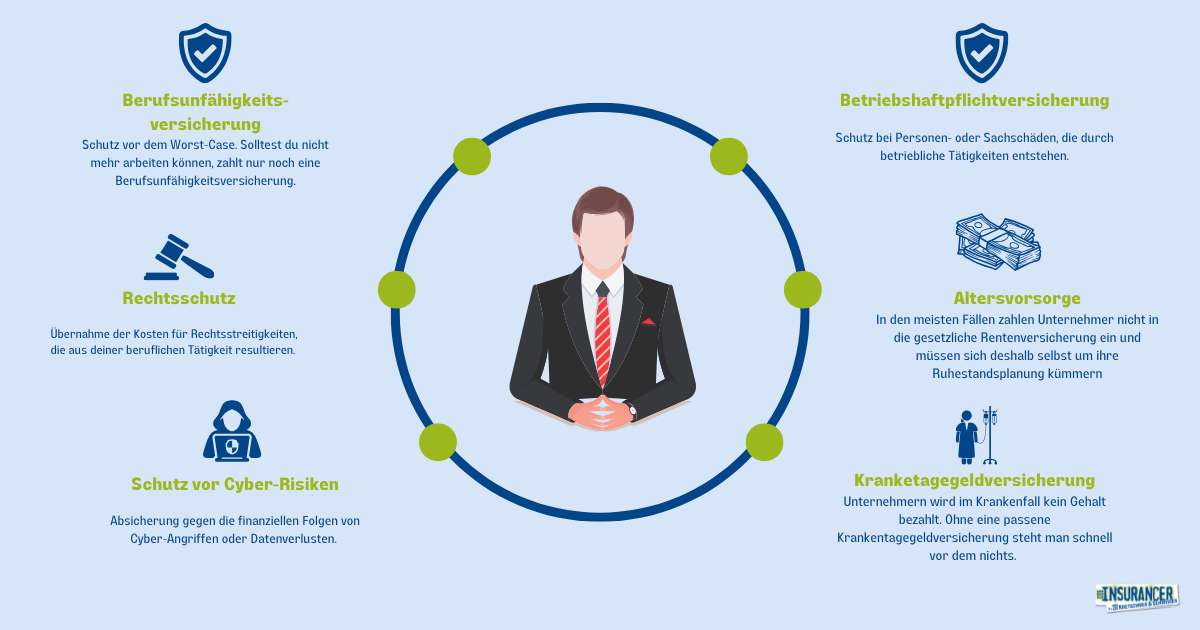

4. Versicherungsfehler: Geschäftsführer vergessen, sich selbst abzusichern

Viele Unternehmer kümmern sich um den Versicherungsschutz ihres Unternehmens – aber vergessen, sich selbst abzusichern. Dabei ist das oft noch wichtiger!

Wenn du als Geschäftsführer Fehler machst, kannst du schnell persönlich haftbar gemacht werden. Eine D&O-Versicherung schützt dich vor finanziellen Folgen, wenn du beispielsweise für eine Fehlentscheidung zur Verantwortung gezogen wirst.

Noch gravierender ist das Risiko, durch eine Krankheit oder einen Unfall berufsunfähig zu werden. Viele Unternehmer haben keine Berufsunfähigkeitsversicherung und riskieren damit, im schlimmsten Fall ohne Einkommen dazustehen.

Aber auch die private Altersvorsorge wird oft vernachlässigt. Viele Geschäftsführer verlassen sich darauf, dass ihr Unternehmen später genug abwirft oder sie es gewinnbringend verkaufen können. Doch das ist riskant – was, wenn der Verkauf nicht klappt oder das Unternehmen in Schwierigkeiten gerät?

Wie du den Versicherungsfehler vermeidest:

✅ Denke nicht nur an dein Unternehmen – sichere dich selbst ab!

✅ Prüfe, ob du eine D&O-Versicherung und eine Berufsunfähigkeitsversicherung brauchst.

✅ Kümmere dich frühzeitig um deine Altersvorsorge.

5. Versicherungsfehler: Am falschen Ende sparen – Billig ist oft teuer

Viele Unternehmer versuchen, bei Versicherungen Geld zu sparen – und wählen deshalb die günstigsten Tarife. Doch das kann ein riesiger Fehler sein.

Billige Versicherungen haben oft hohe Selbstbeteiligungen, eingeschränkte Leistungen oder versteckte Ausschlüsse. Im Schadensfall kommt dann die böse Überraschung: Die Versicherung zahlt nicht oder nur teilweise – und du bleibst auf den Kosten sitzen.

Ein Unternehmer entscheidet sich zum Beispiel für die günstigste Betriebshaftpflichtversicherung, merkt aber erst im Ernstfall, dass grobe Fahrlässigkeit nicht mitversichert ist. Der entstandene Schaden geht dann auf seine eigene Kappe – und kann fünf- oder sechsstellige Summen kosten.

Wie du den Versicherungsfehler vermeidest:

✅ Qualität vor Preis – spare nicht an der falschen Stelle.

✅ Prüfe nicht nur den Preis, sondern auch die Leistungen und Ausschlüsse deiner Versicherung.

✅ Eine Versicherung ist eine Absicherung – nicht der Bereich, in dem du billig einkaufen solltest.

Fazit: Die richtige Absicherung schützt dein Unternehmen langfristig

Diese fünf Versicherungsfehler passieren vielen Unternehmen – doch du kannst sie vermeiden. Hier noch einmal die wichtigsten Punkte:

1️⃣ Unterversicherung – die Versicherung zahlt nur anteilig, wenn die Summe nicht passt.

2️⃣ Falsche Policen – Standardversicherungen reichen oft nicht aus.

3️⃣ Keine Vertragsprüfung – Unternehmen verändern sich, Verträge müssen mitwachsen.

4️⃣ Persönliche Absicherung – Geschäftsführer dürfen sich selbst nicht vergessen.

5️⃣ Sparen an der falschen Stelle – Billig kann am Ende teurer werden.

Jetzt bist du dran! Hast du einen dieser Fehler schon mal gemacht oder bist du dir unsicher, ob du richtig abgesichert bist? Dann lass uns sprechen – ich helfe dir, dein Unternehmen optimal zu schützen!