Eine Private Berufsunfähigkeitsversicherung gehört zweifellos zu den wichtigsten Bausteinen einer privaten Absicherungsstrategie. Das dieses Thema mittlerweile auch in der breiten Bevölkerung angekommen ist, zeigt nicht zuletzt auch ein Blick auf Google. Dort ist „Berufsunfähigkeitsversicherung Vergleich“ einer der häufigsten Suchanfragen im Bereich einer Privaten Absicherung. Grund genug für mich, euch im heutigen Artikel mal den ein oder anderen Tipp mit an die Hand zu geben.

Warum brauchst du überhaupt eine Berufsunfähigkeitsversicherung?

„Wer gesund ist hat tausend Wünsche, wer krank ist nur noch einen“

Bist du nicht die reiche Erbin einer Hotelkette oder hast die ersten Millionen mit Bitcoin verdienst, wirst du wie die meisten Menschen auch, auf deinen Job und damit auch auf dein Einkommen angewiesen sein. Doch was passiert, wenn mal etwas passiert, was nicht geplant war und du deinen Beruf mal über längere Zeit nicht ausüben kannst?

Genau dann soll eine Berufsunfähigkeitsversicherung einspringen und dafür sorgen, dass du dir zumindest um das Thema Gehaltszahlung keine Sorgen machen musst. Denn eines ist klar, die wenigsten Menschen entscheiden sich freiwillig dafür, aus gesundheitlichen Gründen nicht mehr arbeiten zu können.

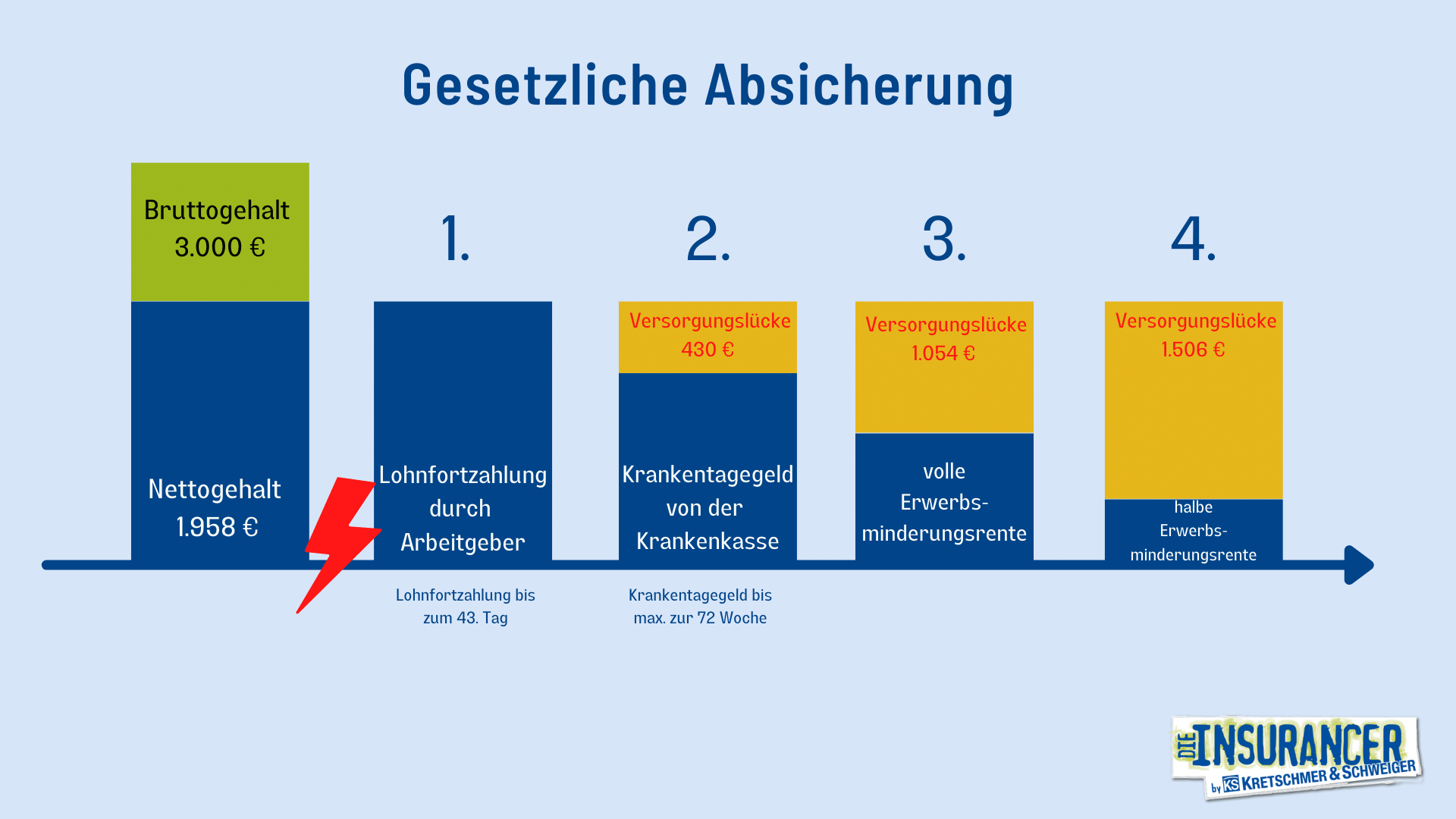

Stell dir mal jemanden vor, der heute an Krebs erkrankt, sich einfach antriebslos und platt fühlt oder aus einem anderen Grund (vorübergehend) nicht mehr arbeiten kann. Im Grund passiert dann folgendes:

-

- Dein Arbeitgeber zahlt dir dein Gehalt für 6 Wochen zu 100 Prozent weiter

- Danach springt die Gesetzliche Krankenkasse ein und zahlt für max. 72 Wochen ca. 70 Prozent

- Mit viel Glück kommt danach die Deutsche Rentenversicherung auf und zahlt dir max. 34 Prozent des letzten Bruttogehaltes, wenn du überhaupt keine Arbeit mehr ausüben kannst.

Wann eine Berufsunfähigkeitsversicherung zahlt

Eine Berufsunfähigkeitsversicherung zahlt in der Regel dann, wenn der Versicherte aufgrund einer Krankheit, eines Unfalls oder einer Behinderung nicht mehr in der Lage ist, seinen Beruf zu mehr als 50% auszuüben. Die genauen Auslöser für die Leistungen einer Berufsunfähigkeitsversicherung sind in den Versicherungsbedingungen festgelegt, die jeder Versicherungsnehmer vor Abschluss des Vertrags erhält.

In der Regel muss der Versicherte nachweisen, dass er aufgrund einer medizinischen Beeinträchtigung nicht mehr in der Lage ist, seinen Beruf auszuüben. Meistens wird dazu ein Gutachten von einem Arzt oder einem medizinischen Dienst verlangt, in dem die Berufsunfähigkeit nachgewiesen wird.

Es ist wichtig, dass man sich vor Abschluss einer Berufsunfähigkeitsversicherung genau über die Leistungen und Bedingungen informiert und diese sorgfältig prüft, um im Falle einer Berufsunfähigkeit auch tatsächlich abgesichert zu sein.

Wie unterscheiden sich Angebote am Markt?

„Berufsunfähigkeitsversicherung Vergleich“ bedeutet für mich auf keinen Fall nur die einzelnen Leistungen nebeneinander zu stellen und nach irgendwelchen, meist willkürlichen Kriterien, einen Test zu schreiben. Bitte sei dir bewusst, dass jeder Tester, jedes Vergleichsportal oder Vergleichsprogramm eines Maklers immer von einem Menschen verfasst wurde.

Zum einen hat jeder Mensch (auch ich selbst) eine subjektive Wahrnehmung und natürlich auch eine gewisse Absicht. Nicht immer wird diese Absicht komplett und vor allem Transparent offengelegt, weswegen Tests für mich im besten Fall einen groben Anhaltspunkt liefern.

Aber kommen wir zu den wichtigsten Unterschieden im Bereich „Berufsunfähigkeitsversicherung Vergleich“.

Abstrakte Verweisung

In guten Bedingungswerken verzichtet der Versicherer auf die Möglichkeit, dich im Fall der Fälle auf einen anderen Beruf zu verweisen. Du bekommst dein Geld also immer dann, wenn du deinen gerade ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr ausführen kannst. Dieser Passus ist leider nicht bei jedem Versicherer einwandfrei und zu deinem Vorteil geregelt.

Befristete Anerkenntnis

Schau dir genau an, was hierzu im Bedingungswerk steht, denn so manch ein Versicherer hat dort stehen, dass die einmal erteilte Leistungszusage befristet ausgesprochen werden kann. So musst du vielleicht nach einem Jahr erneut beweisen, dass du noch immer nicht in der Lage bist, deinen Job auszuüben. Nicht gerade die ideale Lösung, wenn es einem eh schon nicht gut geht und man sich dann auch nochmal um eine Leistung aus seiner Berufsunfähigkeitsversicherung kümmern muss

Anzeigepflicht bei Genesung

Für mich einer der witzigsten Klauseln überhaupt, denn es gibt Anbieter, die unterstellen, dass dein medizinisches Wissen so gut ist, um zu beurteilen wann es dir wieder so gut geht, dass du arbeiten kannst. In diesem Fall wäre es deine vertragliche Pflicht, dies dem Versicherer anzuzeigen und so praktisch auf deine Leistung zu verzichten. Besser ist auf alle Fälle, wenn der Versicherer beweisen muss, dass es dir wieder so gut geht, dass er nicht mehr leisten muss.

Prognosezeitraum

Mit Prognosezeitraum ist der Zeitraum gemeint, für den du voraussichtlich mindestens nicht in der Lage sein wirst, deinem bisherigen Beruf nachzugehen. Hier gibt es von 6 Monaten bis hin zu 3 Jahren so ziemlich alles am Markt.

Die aktuell beste Lösung ist 3 Monate + 3 Monate. Hier musst du um eine Leistung zu erhalten schon mindestens 3 Monate krankgeschrieben sein und für voraussichtlich mindestens 3 weitere Monate nicht in der Laage sein, deinen Job auszuüben.

Umso länger der Prognosezeitraum im Bedingungswerk ist, umso schwerer wird es einem Arzt fallen, den Krankheitsverlauf vorherzusehen und umso schwerer erhältst du eine Leistung.

Leistungsquote

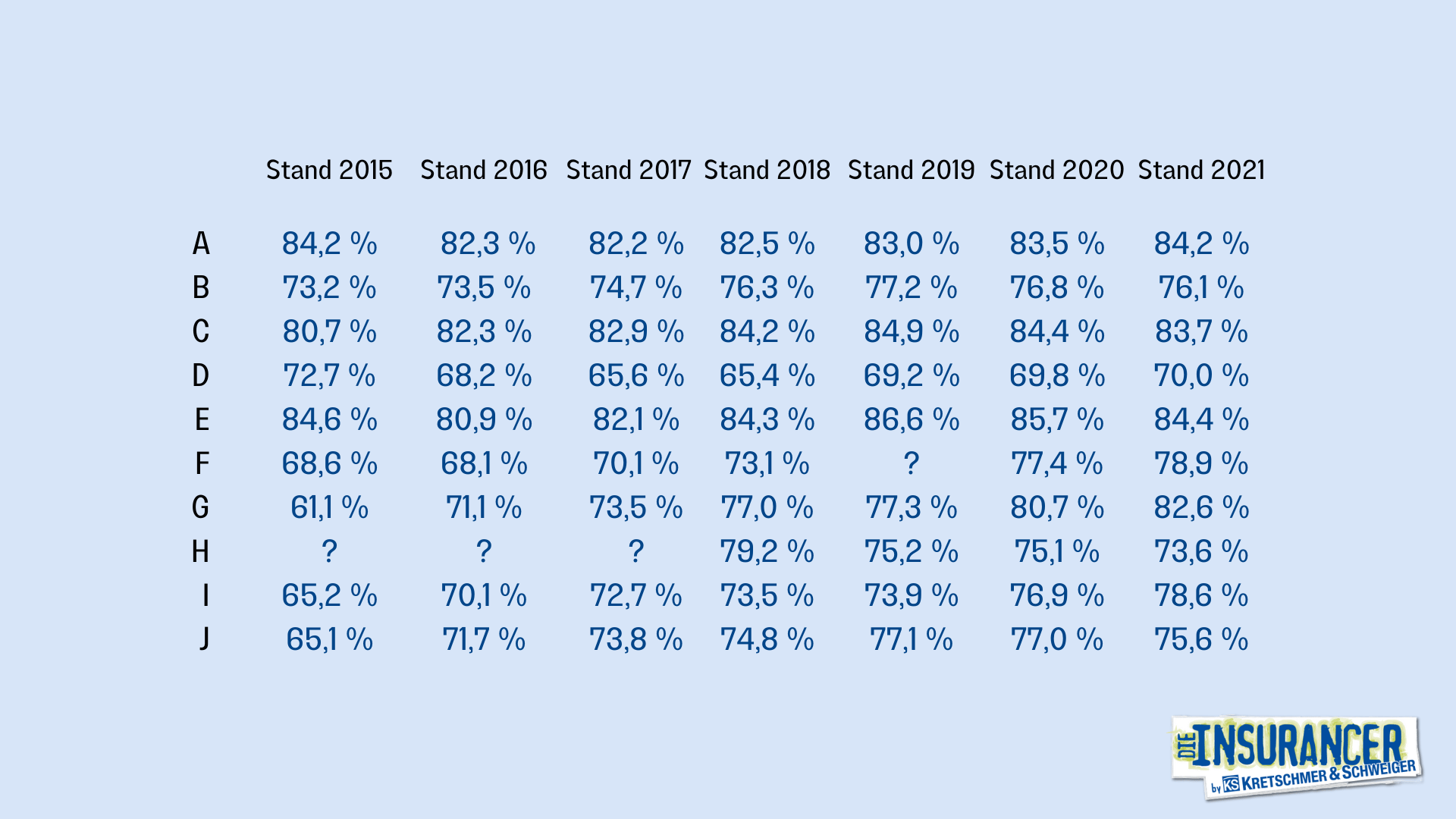

Nicht jeder Antrag auf Zahlung einer Berufsunfähigkeitsrente wird vom Versicherer auch bewilligt. Dabei gibt es jedoch sehr große Unterschiede zwischen den Unternehmen. Da es nicht meine Absicht ist, einzelne Unternehmen öffentlich an den Pranger zu stellen (und ggf. auch noch verklagt zu werden), habe ich mal eine Übersicht der größten Anbieter in anonymisierter Form erstellt:

Während die besten Anbieter bei durchschnittlichen 85 % Leistungsquote sind, kommen die schlechtesten gerade mal auf 70% und sind so schlecht, dass sie noch nicht einmal den Mut haben, ihre Zahlen offenzulegen.

Auf was kommt es noch an?

Am Ende des Tages gibt es viele Anbieter, welche zumindest auf dem Papier ein anständiges Bedingungswerk haben und ein „Berufsunfähigkeitsversicherung Vergleich“ rein auf Basis der Bedingungswerke ist nicht schwierig. Was in allen Tests und Vergleichen jedoch eigentlich immer fehlt, ist ein Blick auf die Finanzkraft eines Versicherers. Denn Versicherungen bestehen zu dem größten Teil aus Kapitalanlage und Mathematik. Die wenigsten Makler können wir aber wirklich etwas über die finanziellen Hintergründe eines Versicherungsunternehmens sagen oder gar Zahlen aus der Bilanz richtig deuten.

Berufsunfähigkeitsversicherung Vergleich möglich?

Aus meiner Sicht ist es praktisch unmöglich einen fairen Berufsunfähigkeitsversicherung Vergleich anzustellen. Viel wichtiger als hier den letzten Euro sparen zu wollen ist es, sich einen Berater seines Vertrauens zu suchen und sich ggf. auch mal ein Vergleichsgespräch eines anderen Anbieters anzuhören, um dann zu entscheiden, was für dich den besten Eindruck macht. Ich bin mir sicher, allein in der Qualität der Beratung wirst du schon große Unterschiede feststellen.

Fazit

Zum Thema „Berufsunfähigkeitsversicherung Vergleich“ könnte ich dir noch stundenlang Argumente für oder gegen einzelne Anbieter aufschreiben und am Ende hätte ich doch nicht zu Hundertprozent die Wahrheit getroffen. Vor allem der Blick in die Zukunft ist mangels Glaskugel praktisch unmöglich und wir können alle nur das aktuelle Leistungsvermögen eines Versicherers bzw. Bedingungswerkes versuchen zu beurteilen.

Wichtig ist aber auf alle Fälle, dass du dich von einem Profi begleiten und beraten lässt. Achte hier bitte unbedingt darauf, dass dieser nicht nur einen schnellen Abschluss machen möchte und auch nach Vertragsunterschrift als Ansprechpartner greifbar ist. Wenn dir mein Artikel zu dem Thema gefallen hat, würde ich mich natürlich sehr freuen, wenn ich dich auf diesem Wege begleiten darf. Du kannst dir ganz unkompliziert über unsere Buchungsseite einen Termin zu einer kostenlosen Erstberatung buchen und dann bequem entscheiden, ob wir den Weg danach weitergehen.

Bist du zufällig Schüler, Auszubildender oder Student, dann schau auch gerne mal in diesen Beitrag von mir. Dort findest du noch nützliche Zusatzinformationen speziell für dich.