Jedes Jahr gibt es in Deutschland rund 8 Mio. Unfälle. Davon sind ca. 1.4 Mio. Arbeits- und Wegeunfälle, 1.5 Mio. Schulunfälle und 18.000 Fälle von anerkannten Berufskrankheiten. Für Betroffene bedeutet ein Unfall oder eine Berufskrankheit häufig auch ein erheblicher Einschnitt in das eigene Leben. In manchen Fällen leistet dabei auch die Gesetzliche Unfallversicherung, weswegen ich mir die Leistungen hier mal genauer angeschaut habe.

Gesetzliche Unfallversicherung – Wer ist versichert

Die Gesetzliche Unfallversicherung zahlt bei weitem nicht für jeden Unfall und auch nicht für jeder Bürger ist über sie versichert. Im ersten Schritt werfen wir deswegen einen Blick auf alle Personen, welche grundsätzlich Schutz über die Gesetzliche Unfallversicherung genießen. Dies sind insbesondere:

- Alle Arbeitnehmer und Auszubildende unabhängig von der Höhe des Gehaltes

- Bestimmte ehrenamtlich tätige Personen (z.B. ehrenamtliche Mitarbeiter der freiwilligen Feuerwehr

- Personen die im Interesse der Allgemeinheit tätig sind (z.B. Lebensretter, Blutspender, Zeugen, Schöffen oder Mitarbeiter von Hilfsorganisationen

- Kinder, welche in Kindertageseinrichtungen oder durch geeignetes Pflegepersonal betreut werden

- Schüler und Studenten in Schulen und Hochschulen

- Personen welche in der Landwirtschaft selbständig sind und deren mitarbeitenden Familienangehörige sowie abhängig Beschäftigte oder Entwicklungshelfer

- Personen in einer Reha

- Häusliche Pflegepersonen

- Arbeitslose wenn sie auf Aufforderung der Arbeitsagentur die Agentur oder eine andere Stelle aufsuchen

- Personen welche wie Beschäftigte tätig sind

Für Unternehmer gibt es je nach Branche die Möglichkeit sich freiwillig zu versichern oder sie sind sogar per Gesetz oder Satzung dazu verpflichtet. Wichtig zu erwähnen wäre hier, dass die o.g. Aufzählung nicht abschließend ist und die Liste des versicherten Personenkreises jederzeit in den §§ 2,3 und 6 SGB VII eingesehen werden können.

Wer finanziert die Gesetzliche Unfallversicherung?

Arbeitnehmer oder Arbeiter zahlen selbst keine Beiträge in die Gesetzliche Unfallversicherung. Diese werden komplett über die jeweiligen Arbeitgeber bzw. Unternehmer übernommen. Die Höhe der Beiträge hängen dabei zum einen von der Lohnsumme des Unternehmens und deren Einstufung (Unfallgefahr) ab.

Welche Aufgaben hat die Gesetzliche Unfallversicherung?

Die Gesetzliche Unfallversicherung hat in erster Linie die Aufgabe, Arbeitsunfälle und Berufskrankheiten sowie arbeitsbedingte Gesundheitsgefahren zu verhüten. Sollte es doch mal zu einem Arbeitsunfall oder einer Berufskrankheit kommen, liegt die Aufgabe der Gesetzlichen Unfallversicherung darin, die Gesundheit und die Leistungsfähigkeit wieder herzustellen und die Versicherten bzw. deren Hinterbliebenen durch Geldleistungen zu entschädigen.

Wann greift die Gesetzliche Unfallversicherung?

Grundsätzlich leistet die Gesetzliche Unfallversicherung immer nur dann, wenn der Unfall oder die Krankheit in Zusammenhang mit dem versicherten Ort – also zum Beispiel der beruflichen Tätigkeit oder einem Schulbesuch – passiert. Beispiele hierfür sind:

- Unfälle während der Ausübung des Berufes

- Unfälle während der Vorbereitung der Arbeitsaufnahme

- Unfälle während betrieblicher Gemeinschaftsveranstaltungen

- Unfälle während des Betriebssports

- Unfälle während Betriebsreisen und Dienstwegen (z.B. Fahrt zum Kundentermin).

Besonders skurril wird der Schutz der Gesetzlichen Unfallversicherung in Bezug auf den Versicherungsschutz während eines Arbeitsweges. So ist man in der Regel auf dem Weg zur Arbeit und auf dem Rückweg nach Hause versichert. Es gibt jedoch Situationen, in denen der Versicherungsschutz unterbrochen wird oder ganz erlischt.

So ist es zum Beispiel so, dass der Versicherungsschutz auf Umwegen in den folgenden Fällen trotzdem erhalten bleibt:

- Auf dem Weg zur Kita, wenn das Kind betreut werden muss, damit die Mutter einer beruflichen Tätigkeit nachgehen kann

- Auf dem Arbeitsweg ein Stau umfahren wird

- Eine Fahrgemeinschaft gebildet wird und dadurch ein Umweg in Kauf genommen wird

Anders ist es, wenn der unmittelbare und direkte Arbeitsweg aufgrund einer privaten Tätigkeit (z.B. eine Fahrt zum Supermarkt oder Bäcker) verlassen wird. In diesem Fall erlischt der Versicherungsschutz für die Zeit der Unterbrechung. Sobald du jedoch wieder auf dem unmittelbaren Weg zur Arbeit bist, greift auch wieder die Gesetzliche Unfallversicherung.

Im Netz gibt es zahlreiche Urteile von deutschen Gerichten zum Thema Wegeunfall und nicht jedes Urteil muss dabei identisch mit der Wahrnehmung eines normalen Menschen sein. So urteilte das Bundessozialgericht am 30. Januar 2020 dass ein Unfall während des Tankens auf dem direkten Weg nach Hause nicht durch eine Gesetzliche Unfallversicherung abgesichert ist weil der Geschädigte ja hätte am Tag vorher tanken müssen.

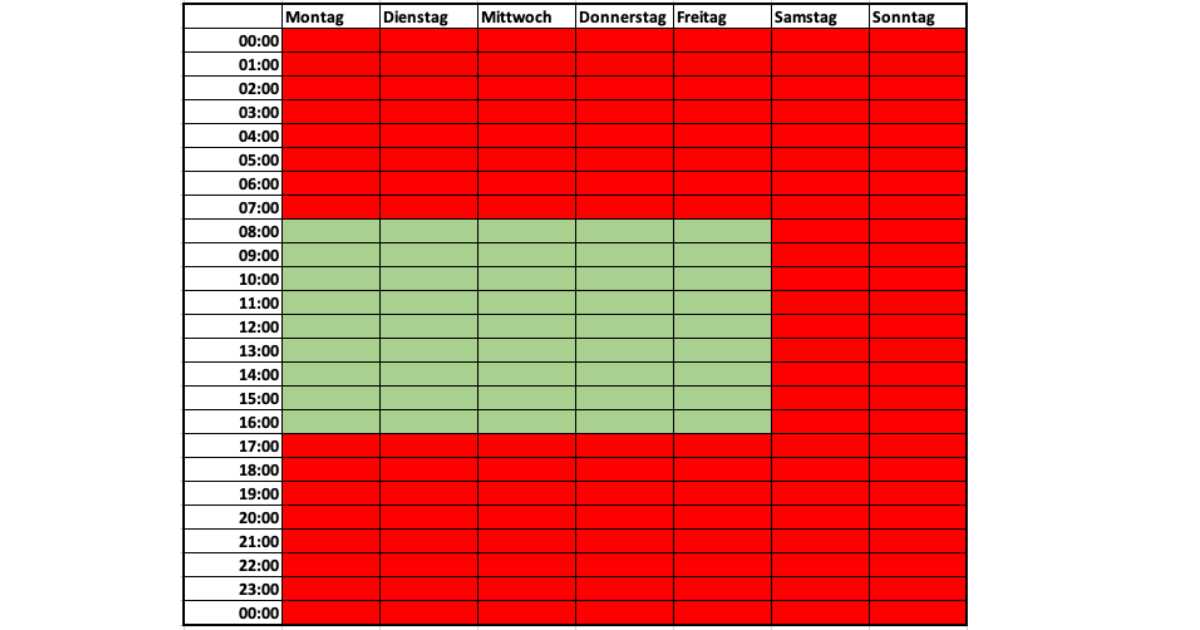

Unabhängig von den zuvor beschriebenen Einschränkungen, greift die Gesetzliche Unfallversicherung in keinem Fall für Unfälle, welche sich in der Freizeit ereignen. In der folgenden Graphik siehst du beispielhaft den Schutz eines Kindes in der Kita.

Wie du gerade für dein Kind einen richtig guten Schutz generieren kannst, habe ich in meinem Artikel „Unfallversicherung für Kinder“ ausführlich erklärt.

Was leistet die Gesetzliche Unfallversicherung?

Die Gesetzliche Unfallversicherung bietet ein breites Spektrum an Leistungen an. Auf die wichtigsten Leistungen gehe ich im Folgenden einmal genauer ein.

Verletztengeld

Das Verletztengeld einer Gesetzlichen Unfallversicherung fließt grundsätzlich während der Zeit, der Arbeitsunfähigkeit besteht. Es beträgt 80% des Bruttogehaltes bzw. maximal in der Höhe des Nettogehaltes und wird nur dann gezahlt, wenn durch den Arbeitgeber kein Arbeitsentgelt fortgezahlt wird. Im Grunde springt hier die Gesetzliche Unfallversicherung an die Stelle der Gesetzlichen Krankenkasse, welche ja normalerweise die Lohnfortzahlung im Krankheitsfall übernehmen würde.

Verletztenrente

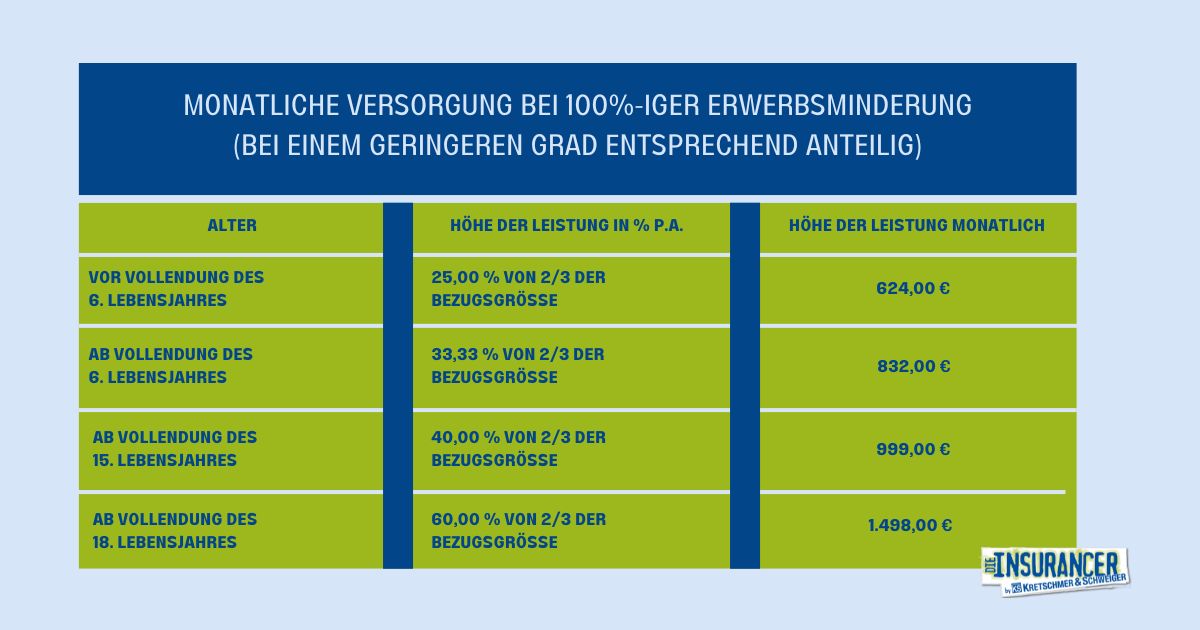

Die wichtigste Leistung der Gesetzlichen Unfallversicherung ist zweifelsfrei die Verletztenrente. Hier erhält der Verletzte eine Rente, wenn die zu entschädigende Minderung der Erwerbsfähigkeit mindestens 20% beträgt. Bei vollständiger Minderung der Erwerbsfähigkeit beträgt die Leistung 2/3 des Jahresarbeitsverdienstes (Vollrente). Alles darunter wird entsprechend anteilig ausgezahlt.

Kinder- und Schülerunfallversicherung

Grundsätzlich genießen auch Kindern und Schüler den gleichen Schutz aus der Gesetzlichen Unfallversicherung wie Arbeitnehmer. Sie sind somit auch im Kindergarten, in der Schule, auf den Wegen dorthin und zurück, während einer Hilfeleistung oder bei der Ausübung eines Ferienjobs gesetzlich unfallversichert. Da sie jedoch über kein festes Einkommen verfügen, gilt für sie ein fiktiver Jahresverdienst, welcher nach dem Alter des Kindes gestaffelt ist. Dabei gilt, je älter das Kind, desto höher das fiktive Einkommen.

Sterbegeld

Das Sterbegeld beträgt pauschal ein Siebtel der im Zeitpunkt des Todes geltenden Bezugsgröße und wird direkt an die Hinterbliebenen gezahlt, die die Kosten der Bestattung getragen haben.

Überführungskosten

Ist der Unfalltod nicht am ständigen Wohnsitz des Versicherten eingetreten, können unter bestimmten Voraussetzungen (siehe hierzu § 64 Abs. 2 SGB VII) neben dem Sterbegeld auch die Kosten für die Überführung an den Ort der Bestattung übernommen werden.

Hinterbliebenenrente

Renten an Hinterbliebene sollen den Familienangehörigen von Versicherten Ersatz für den entfallenen Unterhalt schaffen. Zusätzlich besteht meist ein Anspruch auf eine Hinterbliebenenrente aus der Deutschen Rentenversicherung. Dort muss ein Antrag gestellt werden und die Rentenversicherung prüft, ob die Rente wegen des Zusammentreffens mit der Rente aus der Gesetzlichen Unfallversicherung zu kürzen ist. Alle Hinterbliebenenrenten dürfen zusammen höchstens 80% des bisherigen Jahresarbeitsverdienstes betragen.

Fazit und Zusammenfassung

Die Gesetzliche Unfallversicherung bietet eher eine Basisabsicherung. Betroffene eines Unfalls haben in aller Regel nur einen rudimentären Schutz, welcher darüber hinaus auch zeitlich sehr engen Grenzen unterliegt. Wer sich richtig absichern möchte, kommt nicht umhin, sich mit den Vorteilen einer Privaten Unfallversicherung zu beschäftigen. Diese ist nicht nur der Höhe nach frei gestaltbar, sondern sichert vor allem auch das große Feld der Freizeitunfälle ab. Solltest du dich näher mit dem Thema beschäftigen wollen, erstellen wir dir gerne ein individuelles Angebot. Buche Dir dazu gerne einen kostenlosen Beratungstermin mit unserem Spezialisten.