Mit all ihrer Neugierde und Sorglosigkeit sollen Kinder die große weite Welt entdecken – dabei wäre es wünschenswert, wenn Unfälle gar keine Rolle spielen würden. In der Praxis tun sie das aber leider manchmal. Die gesetzliche Unfallversicherung bietet indes nur einen Teilschutz – und der ist oft nicht ausreichend. Erfahre hier, warum eine private Unfallversicherung für Kinder Sinn macht und worauf du beim richtigen Schutz unbedingt achten solltest.

Wann leistet eine Private Unfallversicherung für Kinder?

Kein Elternteil möchte an den Ernstfall denken – an einen Unfall, der dem Nachwuchs zumindest augenblicklich die Fragilität des Lebens aufzeigt. Schlimmer wäre es jedoch noch, wenn es wirklich zu einem schweren Unfall kam, aus dessen Folge eine Invalidität entstand. Elternteil zu sein bedeutet aber auch, Risikomanager für sich und den Nachwuchs zu sein. Denn neben dem emotionalen Leid und dem aufwühlenden Schmerz kann ein Unfall auch erhebliche Kosten verursachen, die eigentlich stabil aufgestellte Haushalte und Haushaltskassen plötzlich ins Schwanken bringen.

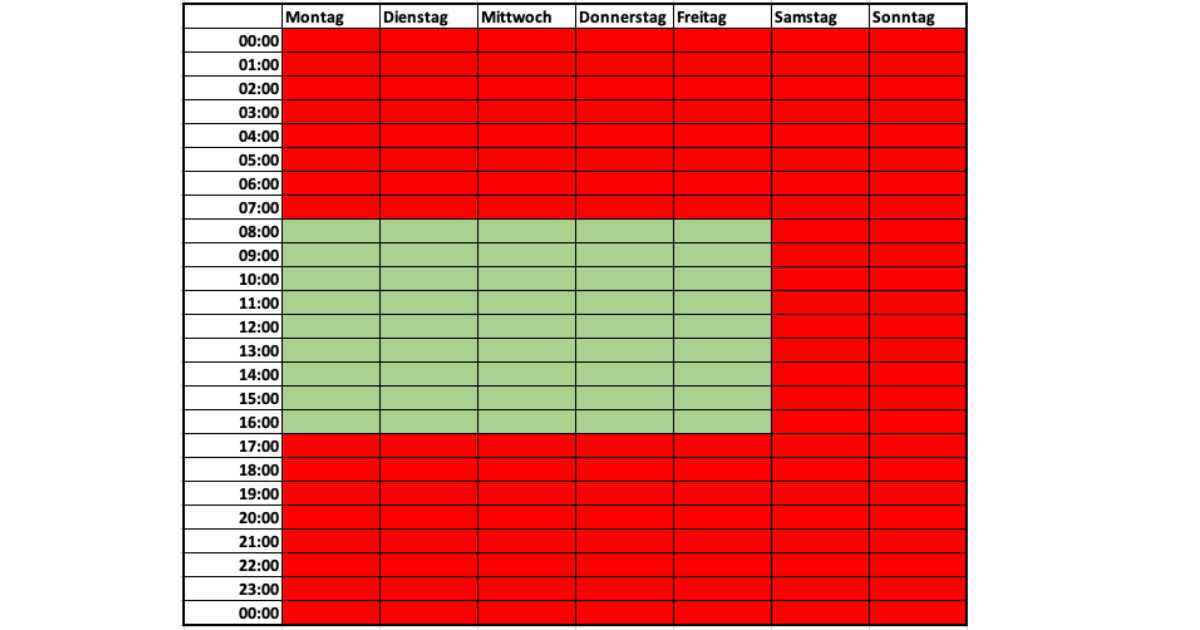

Der Gesetzgeber bietet deshalb auch eine grundlegende Absicherung – die gesetzliche Unfallversicherung. Diese greift zu Betreuungszeitpunkten, beispielsweise in der Schule, Universität oder Kita, sowie auf dem direkten Weg dorthin und wieder zurück. Nicht nur Mamas und Papas wird nun bereits auffallen, dass ein wichtiger Baustein bei dieser Versicherung gänzlich fehlt. Die Kinderunfallversicherung vom Gesetzgeber greift nämlich nicht, wenn der Unfall oder die Invalidität in der Freizeit entsteht. Dabei ist es gerade die Freizeit, in der Kinder sich austoben, auf dem Skateboard oder Fahrrad ihre kleine Welt entdecken und auf dem Spielplatz Freundschaften knüpfen.

Anhand der vorhergehenden Grafik kannst du gut erkennen, dass dein Kind einen Großteil der Woche nicht über die gesetzliche Unfallversicherung abgesichert ist. Und genau hier greift eine private Unfallversicherung für Kinder. Sie gilt 24 Stunden am Tag, 7 Tage die Woche und vor allem auch weltweit.

Wie sinnvoll ist eine private Unfallversicherung für Kinder als weiterer Schutzbaustein?

Wer gut geschützt und abgesichert ist, der kann ruhig schlafen – und hat auch im Ernstfall einen vertrauenswürdigen Ansprechpartner, der über das weitere Vorgehen berät und mit finanzieller Unterstützung die Belastung durch entstandene hohe Kosten minimiert.

Die Leistungen aus der Kinderunfallversicherung greifen immer – 365 Tage im Jahr und 24 Stunden am Tag. Damit erhalten Eltern Leistungen, die ihnen und den eigenen Kindern den Rücken freihalten. Egal ob auf dem Spielplatz, im heimischen Garten oder beispielsweise auf dem Weg zu einem Freund oder einer Freundin.

Entgegen der landläufigen Meinung, ist es nicht der öffentliche Straßenverkehr, der zu den meisten Unfällen führt. Viel häufiger kommt es zuhause oder im Sport zu Unfällen mit weitreichenden Folgen:

- Verbrennungen

- Schweren Verletzungen

- Schwere Stürze

- Brüche

- Vergiftungen

Dann ist gut zu wissen, dass die private Unfallversicherung für Kinder mit ihren Leistungen und Eltern mit der Übernahme der Kosten auch dann schützt. Sportliche Aktivitäten führen ebenfalls häufig zu Unfällen, auch da würde die gesetzliche Unfallversicherung nicht greifen, sofern diese in der Freizeit geschehen. Dabei möchte man als Eltern dem eigenen Kind natürlich auch nicht die sportliche Aktivität verbieten – dennoch aber jederzeit sicher sein, dass dieses durch die private Versicherung im Ernstfall abgesichert ist.

Welche Kosten können bei einem Unfall vom eigenen Kind entstehen?

Die reinen Behandlungskosten trägt natürlich zunächst die Krankenversicherung, die durch die Eltern auch bei dem Kind greift. Aber Unfälle können für Kinder und Eltern maßgebliche Veränderungen mitbringen – nicht nur was den Lebensalltag betrifft, sondern auch wenn durch die Kosten die Haushaltskasse massiv belastet wird.

Denkbar sind beispielsweise diese Kosten nach einem Unfall vom eigenen Kind:

– Kosten für die fortlaufende medizinische Behandlungen, wie verordnete Medikamente oder temporäre Betreuung

– Umbaumaßnahmen im eigenen Zuhause, wenn der Unfall dauerhafte Schäden angerichtet hat

– Einkommenseinbußen auf Seiten der Eltern, wenn diese ihren Beruf opfern müssen, um sich fortlaufend um das Kind zu kümmern

– Umschulungen in spezielle Schulen

– kostenintensive und aufwändige Berufsausbildung aber auch mögliche Einkommensverluste wegen körperlicher Einschränkungen

– Folgekosten einer Invalidität

Worauf ist bei der Wahl der Unfallversicherung für Kinder zu achten?

Zunächst einmal gilt wie immer: Eine kompetente, ehrliche Beratung auf Augenhöhe sollte dem Abschluss der Versicherung vorausgehen. Die bekommst Du bei mir und meinem Team. Es ist vollkommen nachvollziehbar, dass sich Eltern einen umfassenden Überblick und die ehrliche Meinung eines Experten einholen möchten, wenn es um das eigene Kind oder die Kinder und die Leistungen der abgeschlossenen Versicherung geht.

Generell gibt es einige grundlegende Bausteine, die eine Unfallversicherung für Kinder unbedingt haben sollte, um die gesetzliche Unfallversicherung adäquat zu vervollständigen. Die mit Abstand wichtigste Leistung ist jedoch die Zahlung eines bestimmten Betrages (Invaliditätsleistung) im Falle eines Unfalls, um eine finanzielle Sicherheit zu haben. Achte hier bitte unbedingt darauf, dass die im Vertrag genannte Invaliditätsleistung hoch genug ist. Bei Kindern empfiehlt sich eine Summe jenseits der 1 Mio. Euro. Bedenke hier, dass der Betrag im schlimmsten Fall dazu reichen muss, lebenslange Einkommensverluste oder auch auftretende Mehrkosten der versicherten Person abzudecken.

Um die jährlichen Kosten einer Unfallversicherung für Kinder zu reduzieren, wird häufig versucht, die Kosten mittels Einschluss einer Progression zu reduzieren. Beachte hier, dass eine Progression häufig nur dazu da ist, für den schlimmsten Fall (100% Invalidität) eine hohe Summe auf deinen Versicherungsschein zu zaubern. Stell dir einmal einen Menschen vor, der in seinem Vertrag eine Grundsumme von 125.000 Euro vereinbart hat und sich für eine Progression von 1.000 % entschieden hat. Auf seinem Versicherungsschein steht also eine maximale Leistung von 1.250.000 Euro.

Und nun stell dir vor, dieser Mensch hat einen Verkehrsunfall mit schwerwiegenden Folgen und bekommt vom ärztlichen Gutachter eine Invalidität in Höhe von 60 % zugesprochen. Dann ist es keinesfalls so, dass der Kunde 60% aus 1.25 Mio. Euro (also 750.000 Euro) erhält.

Die vereinbarte Progression führt dazu, dass die Invaliditätsleistung ab gewissen Grenzen progressiv ansteigt. Im oben genannten Beispiel würde der Kunde trotz einer maximalen Versicherungssumme von 1.25 Mio Euro lediglich 216.000 Euro erhalten. Und genau das ist der Grund gegen eine allzu hohe Progression in der privaten Unfallversicherung für Kinder. In der Regel berechnen sich Invaliditätsleistungen aus der Grundsumme deines Versicherungsvertrages und diese sollten so hoch wie möglich sein.

Ergänzen kannst du die Invaliditätsleistung idealerweise dann noch mit einer monatlichen und vor allem lebenslangen Unfallrente. Der vereinbarte Rentenbetrag fließt immer dann, wenn die Invalidität eine Grenze von 30%, 50% oder 90% übersteigt und ist vor allem dazu da, mögliche zukünftige Einkommensverluste (durch schwere Verletzungen oder Krankheiten) zusätzlich abzufangen.

Positiv angenommen wird beispielsweise ein Gipsgeld, das ist eine Einmalzahlung bei Knochenbrüchen. Auch ein Unfallkrankenhaustagegeld kann hilfreich sein, da dann für jeden Tag im Krankenhaus ein fixer Betrag von der Versicherung ausgezahlt wird.

Auch Leistungen wie solche für kosmetische Operationen, wie Schönheitsoperationen oder bei Vergiftungen sind empfehlenswert. Ein Unfall kann zwar verheilen, ästhetische Folgen wie Narben können aber bleiben – und dem Kind im Jugendalter oder noch als Erwachsener seelische Probleme bereiten.

Des Weiteren bringt eine Unfallversicherung für Kinder noch weitere starke Leistungen abseits der schon genannten Punkte mit, darunter:

– Todesfallleistungen

– Hilfsmittel und Reha-Management

– Übergangsleistungen

– Bergungskosten

– Rooming-In der Eltern bei stationären Aufenthalten

Bis wann gilt die Kinderunfallversicherung?

Im Normalfall bis zum Erreichen des 18. Lebensjahres. Anschließend kann die gesetzliche Unfallversicherung aber weiterhin erweitert werden, nur eben dann mit einem Erwachsenen- statt einem Kindertarif. Versicherer bieten Eltern dann die Möglichkeit, entweder die Beitragshöhe beizubehalten und stattdessen die Leistungen zu reduzieren oder die Leistungen beizubehalten und stattdessen den Betrag auf die Einstufung als Erwachsene hin anzupassen. So wird aus einer Unfallversicherung für Kinder ganz einfach eine Unfallversicherung für Erwachsene.

Übrigens: Familien können auch über eine Familien-Unfallversicherung nachdenken. Diese erweitert die gesetzliche Versicherung ebenfalls und bündelt Eltern sowie Kinder unter einem Dach. Der Vorteil eines solchen Modells liegt darin, dass du einen zusätzlichen Familiennachlass erhältst und so die Beiträge pro Person geringer ausfallen. Selbstverständlich beraten dich mein Team und ich auch dahingehend umfassend, was Leistungen zur Invalidität oder entsprechende Zusatzbausteine anbelangt.

Über welche Versicherung für Kinder sollten Eltern noch nachdenken?

Der gesetzliche Versicherungsschutz in Deutschland ist im internationalen Vergleich zwar sehr gut, schon allein aufgrund unserer hierzulande starken und gesetzlich verpflichtenden Krankenversicherung, aber alle erdenklichen Ernstfälle sichert der Gesetzgeber natürlich auch nicht ab – wie mit der Gesetzlichen Unfallversicherung zuvor schon beschrieben wurde.

Eltern können sich bei mir auch gern zu weiteren Versicherungen und Schutzleistungen beraten lassen. Denn lohnenswerte Policen gibt es reichlich, wie beispielsweise Krankenhauszusatzversicherungen oder Zahnzusatzversicherungen. Außerdem sollte natürlich jedes Kind, entweder über die Eltern oder eine eigene Police, eine Haftpflichtversicherung haben. Schäden am Eigentum oder der Gesundheit von Dritten sind speziell im Kindesalter nie auszuschließen – und können ebenfalls signifikante Kosten verursachen.

Komm auf mich und mein Team zu: Wir sind für dich und deinen Nachwuchs da!

Unfall, Invalidität und Co. – das sind ernste Themen für Eltern, denn dem eigenen Kind soll es immer bestmöglich gehen. Es gehört aber auch zur Verantwortung des Elternseins, sich mit solchen Themen zu beschäftigen – damit man sich selbst jederzeit sicher sein kann, dass die eigenen Kinder im Ernstfall umfassend geschützt und abgesichert sind und auch der eigene Haushalt durch Unfälle und Co. in keine finanzielle Schieflage gerät. Vereinbare am besten gleich deinen Termin bei uns für eine umfassende, persönliche und individuelle Beratung auf Augenhöhe – wir sind für dich da!