Wer im Falle einer Pflegebedürftigkeit gut abgesichert sein möchte, muss privat vorsorgen und eine Pflegezusatzversicherung abschließen. Mehr als vier Millionen Menschen haben dies in Deutschland bereits getan, denn der Eigenanteil einer Pflege steigt stetig an. „Die Pflege im Heim wird immer teurer“, titelte zuletzt die Frankfurter Allgemeine Zeitung im Februar diesen Jahres. Mittlerweile müssen Bewohner eines Pflegeheimes durchschnittlich über 2.000 Euro im Monat aus eigener Tasche zahlen, und zwar zusätzlich zu den Leistungen der gesetzlichen Pflegepflichtversicherung.

Nun sind in den letzten Jahren nicht nur die Preise der Pflegepflichtversicherung stark angestiegen. Die meisten Kunden waren auch mit Ihren privaten Zusatzversicherungen von deutlichen Anpassungen betroffen. Im heutigen Artikel nenne ich euch 4 Gründe, warum die Beiträge deiner Pflegezusatzversicherung jetzt steigen und warum es dennoch die richtige Entscheidung ist, weiterhin auf diese Absicherung zu setzen.

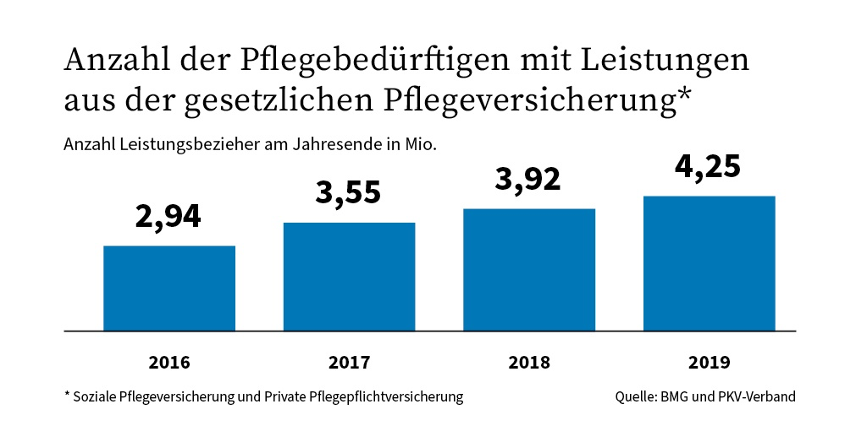

1. Die Zahl der betroffenen Personen wächst rasant

Im Jahr 2017 änderte die Bundesregierung das grundsätzliche System der bisherigen drei Pflegestufen in fünf Pflegegrade. Damit einhergehend wurden die Leistungen der Pflegepflichtversicherung massiv ausgeweitet und deutlich mehr Menschen konnten als pflegebedürftig eingestuft werden. Es gibt also schlicht mehr Menschen, welche nun Leistungen aus der Pflegepflichtversicherung erhalten.

Gleichzeitig fällt diese Leistungsausweitung in eine Zeit, in der in Deutschland – bedingt durch den demografischen Wandel – immer mehr Menschen in das pflegerelevante Alter vorrücken. Beides in Kombination führt unterm Strich dazu, dass die Zahl der Pflegebedürftigen innerhalb von nur vier Jahren von 2,94 Mio. im Jahr 2016 auf nun über 4,25 Mio. Personen angestiegen ist. Glaubt man den Berechnungen des statistischen Bundesamtes, wird diese Zahl innerhalb der nächsten zehn Jahre bis 2030 um weitere 800.000 Menschen auf dann über 4,8 Mio. Pflegebedürftige anwachsen.

2. Immer längere Pflegedauer

Doch nicht nur die absolute Zahl der Pflegebedürftigen hat zugenommen, sondern auch die Länge des Leistungsbezugs, also die Dauer der Pflegebedürftigkeit. Waren es im Jahr 2011 noch knapp jeder Zweite, der auch nach zwei Jahren noch pflegebedürftig war, waren es im Jahr 2017 schon knapp 65 Prozent. Die Versicherer müssen also länger die vertraglich vereinbarte Leistung erbringen, was sich am Ende auch auf die Beitragskalkulation auswirkt.

Dabei steigt das Pflegerisiko mit dem Alter stark an. Weit über 80 Prozent der betroffenen Personen in Deutschland haben das 60. Lebensjahr überschritten. Die Wahrscheinlichkeit, mit diesem Alter Pflegebedürftig zu werden, ist sehr hoch. Hier lohnt sich ein Blick auf die geschlechterspezifischen Unterschiede. Frauen haben bedingt durch ihre höhere Lebenserwartung auch ein höheres Risiko, pflegebedürftig zu werden. So werden bis zum Lebensende drei von vier Frauen pflegebedürftig.

Bei Männern ist dies immerhin in sechs von zehn Fällen der Fall. Bei über 50 Prozent der Männer dauert die Pflegebedürftigkeit dann mehr als 17 Monate an, bei einem Viertel sogar länger als 46 Monate, also knapp vier Jahre! Bei Frauen stellt sich die Situation noch extremer dar. Bei knapp der Hälfte der Frauen dauert die Pflege länger als 33 Monate, bei einem Viertel sogar länger als 69 Monate (fast 6 Jahre).

3. Deutlicher Anstieg der Leistungsausgaben

Durch die oben beschriebenen Gründe, vor allem aber durch die seit 2015 durchgeführten Pflegereformen, sind die hohen Kosten im Bereich der Pflege ein Muss. In der sozialen Pflegepflichtversicherung muss dies zwangsläufig durch steigende Beiträge gegenfinanziert werden und der durchschnittliche Beitrag dort beträgt mittlerweile satte 115 Euro im Monat (Arbeitgeber und Arbeitnehmeranteil). Aber auch die private Pflegepflichtversicherung ist von diesen Entwicklungen nicht verschont geblieben. Auch wenn die Beiträge hier in den meisten Fällen noch deutlich niedriger sind, zahlt ein Arbeitnehmer mit einer privaten Krankenzusatzversicherung, der 1995 zum Start der Pflegeversicherung 35 Jahre alt war, mittlerweile 72 Euro im Monat.

Zu guter Letzt hat diese Entwicklung natürlich auch Einfluss auf deine private Pflegezusatzversicherung. Der Leistungsfall tritt hier ja ein, wenn im Rahmen einer Pflegebegutachtung eine Pflegebedürftigkeit festgestellt wird und dadurch ein Leistungsanspruch aus der Pflegepflichtversicherung entsteht. Die Ausgabenentwicklung deiner Pflegezusatzversicherung ist also zwangsläufig an die Entwicklung der Pflegepflichtversicherung gekoppelt.

Wie in der privaten Krankenversicherung, darf auch in der privaten Pflegezusatzversicherung der Beitrag nicht willkürlich erhöht werden. Eine Anpassung findet nur dann statt, wenn die Leistungsausgaben die Beitragseinnahmen um einen gesetzlich geregelten Schwellenwert übersteigen. Erst dann darf dein Versicherer den Beitrag entsprechend anpassen und alle zugrunde liegenden Rechnungsgrundlagen (z.B. zugrundeliegende Sterbetafel oder den Rechnungszins) ebenfalls anpassen. Gerade wenn die letzte Beitragsanpassung schon mehrere Jahre zurückliegt, führt vor allem die Anpassung des Rechnungszinses zu zum Teil massiven Anpassungen, für die das Versicherungsunternehmen jedoch erstmal nichts kann und die für dich auch nicht ausschließlich negativ sind.

4: Das aktuelle Niedrigzinsumfeld

Bei der privaten Pflegetagegeldversicherung ist – analog einer privaten Krankenversicherung – ein Großteil deines Beitrages für Alterungsrückstellungen , z.B. bei längerer Krankheit, reserviert. Diese Alterungsrückstellungen legt der Versicherer für dich am Kapitalmarkt an und kalkuliert zur Berechnung seiner Beiträge einen sogenannten Rechnungszins mit ein. Fallen nun die Zinserträge am Kapitalmarkt, wirkt sich dies zwangsläufig auf die Renditen der Versicherer aus. Da die Versicherer im Bereich der Pflegezusatzversicherung ja naturgemäß in frühen Jahren praktisch nur Altersrückstellungen bilden (in jungen Jahren sind statistisch fast keine Leistungsausgaben einkalkuliert), wirkt sich eine Zinssenkung hier nochmal massiver aus als in anderen Bereichen.

Was solltest du also tun, wenn du eine größere Anpassung in deiner Pflegezusatzversicherung in deinem Briefkasten hast? Bevor du diese nun kündigst und damit deine kompletten Alterungsrückstellungen und vor allem die Absicherung verlierst, solltest du dich erst einmal daran erinnern, welches Ziel du mit dem Abschluss damals verfolgt hast. Die Vorsorge für den Falle einer Pflegebedürftigkeit ist eine der größten Herausforderungen unserer Zeit und die Wahrscheinlichkeit, dass du irgendwann einmal in die Situation kommst, über einen längeren Zeitraum auf pflegerische Hilfe und höhere Leistungen angewiesen zu sein, ist extrem groß.

Schau dir dazu gerne nochmal die Informationen im entsprechenden Bereich unserer Homepage an. Sollten finanzielle Aspekte bei deiner Entscheidung eine Rolle spielen, dann sprich mit dem Spezialisten deiner Wahl über die Möglichkeit, an der Leistungsschraube zu drehen. Denn lieber reduzierst du den Leistungsumfang ein wenig, bevor du den Schutz am Ende ganz verlierst. Gerne darfst du dich bei all deinen Fragen natürlich jederzeit vertrauensvoll an mich wenden. Wir finden schon die passenden Zusatzversicherungen für deine individuelle Situation.