Stell dir vor, ein siebenjähriges Kind fährt mit dem Fahrrad bei Regen in ein geparktes Auto und beschädigt die Tür. Klingt nach einem klaren Fall für die Versicherung, oder? Tja, nicht ganz. Denn laut Gesetz ist das Kind noch deliktunfähig – es muss also selbst nicht für den Schaden aufkommen. Die Eltern? Haben ihre Aufsichtspflicht nicht verletzt. Ergebnis: Die Insassen des Autos bleiben auf ihrem Schaden sitzen.

Hätte das durch die beste Privathaftpflicht vermieden werden können? Ja! Hätten die Eltern eine spezielle Klausel in ihrer Versicherung gehabt, wäre der Schaden übernommen worden. Viele Versicherungen bieten das mittlerweile an – aber eben nicht alle.

Im folgenden Artikel erkläre ich Dir ausführlich, welche Klauseln deine Privathaftpflichtversicherung unbedingt haben sollte und worauf du in deinem Vertrag besonders achten solltest.

Was ist eine private Haftpflichtversicherung?

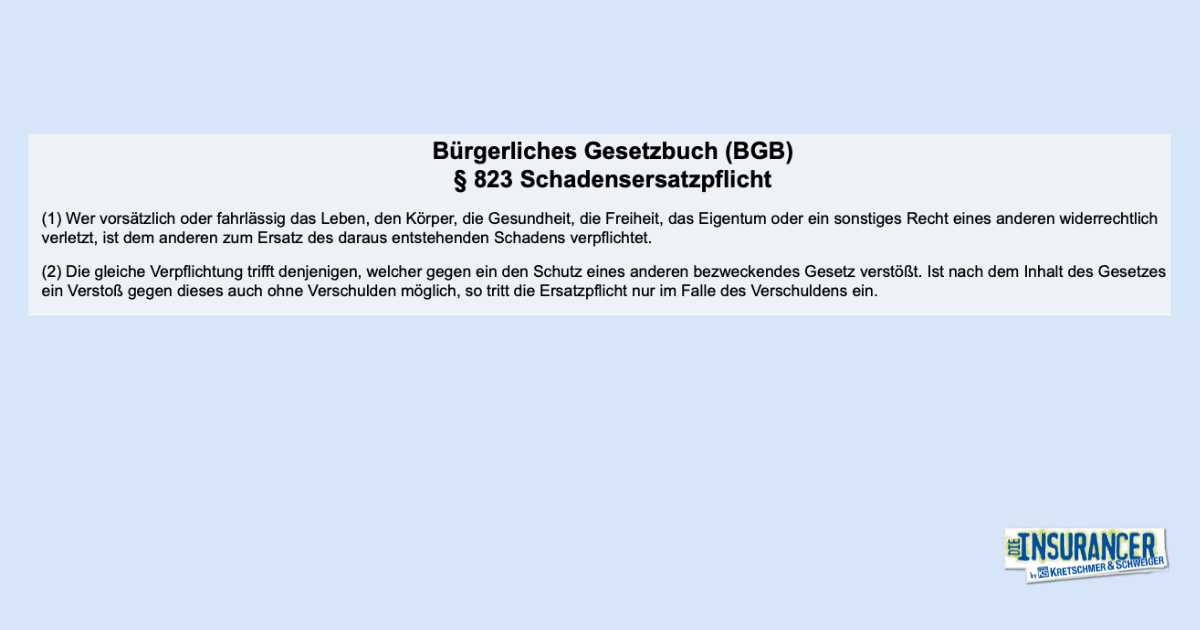

Eine private Haftpflichtversicherung (PHV) schützt dich vor den finanziellen Folgen, wenn du aus Versehen jemandem einen Schaden zufügst – sei es ein Sach-, Personen- oder Vermögensschaden. Ohne diese Versicherung kann es schnell richtig teuer werden, denn nach dem Bürgerlichen Gesetzbuch (BGB) haftet jeder in voller Höhe für Schäden, die er verursacht (siehe § 823 BGB).

Das bedeutet: Auch wenn du unabsichtlich jemandem schadest, bist du gesetzlich verpflichtet, für die Kosten aufzukommen und zwar sowohl mit deinem jetzigen als auch mit deinem kompletten zukünftigen Einkommen.

Warum ist die private Haftpflichtversicherung so wichtig?

In Deutschland gibt es keine allgemeine Pflicht, eine private Haftpflichtversicherung abzuschließen – und doch sollte sie jeder haben! Hier sind die wichtigsten Gründe:

- Du haftest unbegrenzt (§ 823 BGB)

Ob du aus Versehen einen Freund beim Fahrradfahren verletzt oder das Handy deines Kumpels fallen lässt – du bist für den Schaden verantwortlich. Ohne Versicherung zahlst du alles aus eigener Tasche. - Hohe Kosten bei Personenschäden

Stell dir vor, du verursachst einen Unfall und jemand erleidet bleibende Schäden. Krankenhauskosten, Reha, Verdienstausfall – die Summen gehen schnell in den sechs- oder siebenstelligen Bereich. Deine PHV übernimmt diese Kosten. - Schutz bei Sachschäden

Versehentlich eine teure Kamera umgestoßen oder eine Glasscheibe beim Nachbarn beschädigt? Eine gute Haftpflichtversicherung deckt solche Schäden ab.

Welche Klauseln sollte die beste Privathaftpflicht auf jeden Fall haben?

Die private Haftpflicht hat sich in den letzten Jahren stark weiterentwickelt. Es gibt unzählige Tarife mit einer Menge an Zusatzklauseln. Doch welche sind wirklich wichtig bzw. was zeichnet die beste Privathaftpflicht wirklich aus? Hier die Must-haves:

Schäden durch deliktunfähige Kinder

Kinder entdecken die Welt auf ihre eigene Weise – neugierig, ungestüm und manchmal auch unvorsichtig. Doch was passiert, wenn ein Kind einen Schaden verursacht? Viele Eltern sind überrascht, wenn die Geschädigten auf den Kosten sitzen bleiben. Der Grund dafür liegt im deutschen Recht:

Rechtliche Hintergründe

Nach § 828 BGB (Bürgerliches Gesetzbuch) sind Kinder unter sieben Jahren deliktunfähig, im Straßenverkehr sogar bis zum zehnten Lebensjahr (außer bei Vorsatz). Das bedeutet: Sie haften nicht für Schäden, die sie verursachen, weil ihnen die nötige Einsicht fehlt. Gleichzeitig sind auch die Eltern oft nicht haftbar, wenn sie ihrer Aufsichtspflicht nachgekommen sind.

Das Problem: Die geschädigte Person bleibt auf ihrem Schaden sitzen, da es keine rechtliche Verpflichtung zur Zahlung gibt. Hier kommt der Einschluss „Deliktunfähige Kinder“ in der Privathaftpflichtversicherung ins Spiel. Dieser sorgt dafür, dass die Versicherung freiwillig für Schäden aufkommt, auch wenn eigentlich keine gesetzliche Haftung besteht.

Drei teure Schadenbeispiele aus unserer Praxis

- Zerkratztes Auto

Ein dreijähriges Kind fährt mit seinem Laufrad entlang eines parkenden Autos und hinterlässt tiefe Kratzer im Lack. Die Reparaturkosten belaufen sich auf 4.500 Euro. - Wasserschaden durch überlaufende Badewanne

Ein fünfjähriges Kind lässt beim Spielen die Badewanne überlaufen. Das Wasser dringt in die Wohnung darunter und verursacht Schäden an Boden, Wänden und Möbeln. Gesamtkosten: 15.000 Euro. - Zerstörte HiFi-Anlage

Bei einem Familienbesuch wirft ein Kleinkind aus Neugier die hochwertige Stereoanlage des Gastgebers um. Die Boxen und der Verstärker sind irreparabel beschädigt – Schadenhöhe: 6.800 Euro.

Schäden an geliehenen oder gemieteten Sachen

Ob Mietwohnung, geliehenes E-Bike oder der ausgeliehene Bohrer vom Nachbarn – oft nutzen wir fremdes Eigentum im Alltag. Doch was passiert, wenn dabei ein Schaden entsteht? Viele sind überrascht, dass solche Schäden nicht automatisch von der klassischen Privathaftpflicht übernommen werden.

Rechtliche Hintergründe

Grundsätzlich deckt eine Privathaftpflichtversicherung Schäden an fremdem Eigentum ab. Doch für gemietete, geleaste oder geliehene Gegenstände gilt häufig eine Ausschlussklausel – die Versicherung zahlt in vielen Tarifen nicht.

Der Einschluss „Gemietete und geliehene Sachen“ sorgt dafür, dass die Versicherung auch für Schäden an Gegenständen aufkommt, die Sie sich ausgeliehen oder gemietet haben. Das kann Ihnen hohe Kosten ersparen, wenn beispielsweise in einer Mietwohnung, bei Carsharing-Fahrzeugen oder bei geliehenen Sportgeräten ein Schaden passiert.

Drei teure Schadenbeispiele aus unserer Praxis

- Wasserschaden in der Mietwohnung

Ein Mieter vergisst, ein Fenster während eines starken Regenschauers zu schließen. Wasser dringt ein und beschädigt den Holzboden. Der Vermieter fordert für die Reparatur 8.000 Euro. - Beschädigtes geliehenes Kamera-Equipment

Für den Urlaub leiht sich ein Kunde eine hochwertige Spiegelreflexkamera mit mehreren Objektiven von einem Freund. Beim Fotografieren fällt die Kamera auf einen Stein – Totalschaden. Kosten: 3.500 Euro. - Kaputtes Carsharing-Auto

Beim Ausparken mit einem gemieteten Carsharing-Auto touchiert der Fahrer eine Mauer. Der Schaden an der Fahrzeugseite wird von der Mietwagenfirma auf 5.200 Euro geschätzt. Ohne Versicherung bleibt der Fahrer auf den Kosten sitzen.

Unser Tipp

Viele ältere Privathaftpflicht-Tarife schließen Schäden an Miet- und Leihsachen aus. Prüfen Sie Ihren Vertrag oder lassen Sie sich von uns beraten, ob dieser wichtige Schutz enthalten ist.

Schlüsselverlust

Ein verlorener Schlüssel kann schnell teuer werden – vor allem, wenn es sich um einen Schlüssel zu einer Mietwohnung, einem Bürogebäude oder einer Schließanlage handelt. Ohne den richtigen Versicherungsschutz müssen Betroffene die gesamten Kosten selbst tragen.

Rechtliche Hintergründe

Verliert eine Person einen fremden Schlüssel, kann sie laut § 280 BGB (Schadensersatz wegen Pflichtverletzung) haftbar gemacht werden. Das bedeutet: Ist der verlorene Schlüssel Teil einer Schließanlage oder ermöglicht er Zugang zu mehreren Räumen, muss oft die gesamte Anlage ausgetauscht werden – und das wird teuer.

Doch Achtung: Nicht jede Privathaftpflichtversicherung deckt den Schlüsselverlust automatisch ab! Deshalb ist es wichtig, den Einschluss „Schlüsselverlust“ in die Versicherung aufzunehmen, um sich vor hohen Kosten zu schützen.

Drei teure Schadenbeispiele aus unserer Praxis

- Verlust eines Mietwohnungsschlüssels

Ein Mieter verliert auf dem Nachhauseweg seinen Wohnungsschlüssel. Da der Schlüssel Teil einer zentralen Schließanlage ist, muss die gesamte Anlage im Haus ausgetauscht werden. Kosten: 4.200 Euro. - Verlorener Büroschlüssel

Ein Arbeitnehmer verliert auf dem Weg zur Arbeit seinen Firmenschlüssel. Da aus Sicherheitsgründen alle Schlösser im Gebäude ersetzt werden müssen, stellt der Arbeitgeber ihm die Kosten von 9.500 Euro in Rechnung. - Schlüssel eines Kita-Gebäudes verloren

Eine Mutter hilft in der Kita aus und erhält einen Schlüssel für das Gebäude. Dieser geht während eines Einkaufs verloren. Da der Schlüssel unauffindbar bleibt, muss die Schließanlage für mehrere Türen erneuert werden. Gesamtkosten: 6.800 Euro.

Unser Tipp

Nicht jede Privathaftpflichtversicherung deckt berufliche und private Schlüssel gleichermaßen ab. Lassen Sie uns gemeinsam Ihren Tarif überprüfen, damit Sie im Ernstfall abgesichert sind!

Gefälligkeitsschäden

Ein Umzug, das Hüten der Pflanzen während des Urlaubs oder das Reparieren eines Computers für einen Freund – oft helfen wir anderen im Alltag aus. Doch was passiert, wenn dabei versehentlich etwas kaputtgeht? Ohne den passenden Versicherungsschutz kann es unangenehm werden, denn in vielen Fällen greift die klassische Privathaftpflicht nicht.

Rechtliche Hintergründe

Bei unentgeltlichen Gefälligkeiten – also wenn jemand freiwillig und ohne Bezahlung hilft – geht die Rechtsprechung davon aus, dass keine Haftung besteht, da die Unterstützung im freundschaftlichen Sinne erfolgt. Das bedeutet: Die geschädigte Person kann keinen Ersatz fordern, wenn der Helfer aus Versehen einen Schaden verursacht.

Das Problem: Wer einen Schaden verursacht, möchte ihn oft trotzdem ersetzen – doch ohne Versicherung kann es teuer werden. Deshalb ist der Einschluss „Gefälligkeitsschäden“ in der Privathaftpflicht wichtig, da die Versicherung in solchen Fällen freiwillig leistet.

Drei teure Schadenbeispiele aus unserer Praxis

- Missgeschick beim Umzug

Ein Freund hilft beim Umzug und lässt versehentlich den Fernseher fallen. Das Gerät ist irreparabel beschädigt – Schadenhöhe: 1.500 Euro. - Zerstörtes Notebook bei einer Reparaturhilfe

Ein Bekannter bittet um Hilfe, weil sein Laptop langsam läuft. Beim Öffnen fällt das Gerät vom Tisch und das Display bricht. Der Ersatz kostet 1.800 Euro. - Glasbruch beim Blumengießen

Während einer Urlaubsbetreuung gießt ein Helfer die Pflanzen im Haus der Nachbarn. Dabei stößt er eine wertvolle Vase vom Fensterbrett. Neuwert: 3.200 Euro.

Unser Tipp

Viele Standard-Tarife schließen Gefälligkeitsschäden aus oder zahlen nur anteilig. Prüfen Sie daher Ihre Versicherung oder lassen Sie sich von uns beraten, damit Sie im Ernstfall keine Kosten tragen müssen!

Bestleistungsgarantie

Nicht jede Privathaftpflichtversicherung bietet denselben Schutz – und oft stellt man erst im Schadenfall fest, dass der eigene Tarif wichtige Leistungen nicht enthält. Genau hier kommt die Bestleistungsgarantie ins Spiel: Sie stellt sicher, dass Sie immer die bestmögliche Entschädigung erhalten, selbst wenn Ihr eigener Tarif eine bestimmte Leistung nicht abdeckt.

Mit der Bestleistungsgarantie vergleichen Versicherer Ihren aktuellen Vertrag mit den besten am Markt verfügbaren Tarifen. Sollte eine andere Versicherung einen Schaden regulieren, den Ihr eigener Tarif nicht abdecken würde, wird dennoch gezahlt. Das bedeutet: Sie genießen automatisch den besten Schutz, ohne sich um Tarifvergleiche kümmern zu müssen.

Neuwertentschädigung

Ein Schaden ist schnell passiert – doch wussten Sie, dass viele Versicherungen nur den Zeitwert eines beschädigten Gegenstands erstatten? Das bedeutet, dass Sie oft nur einen Bruchteil des ursprünglichen Wertes ersetzt bekommen. Mit der Neuwertentschädigung erhalten Sie jedoch den Betrag, den Sie benötigen, um den beschädigten Gegenstand zum aktuellen Neupreis zu ersetzen.

Standardmäßig erstatten viele Privathaftpflichtversicherungen den Zeitwert – also den Betrag, den ein Gegenstand zum Schadenzeitpunkt noch wert ist. Je älter oder gebrauchter das Objekt, desto niedriger die Entschädigung. Hintergrund ist die Tatsache, dass du als Schadensverursacher auch immer nur dazu verpflichtet bist, den zerstörten oder beschädigten Gegenstand zu ersetzen. Du machst also einen 5 Jahre alten Teppich kaputt, dann bist du rein rechtlich auch nur zum Ersatz eines 5 Jahre alten Teppichs verpflichtet. Hast Du in deinem Vertrag jedoch eine Neuwertentschädigung hinterlegt, dann bekommt der Geschädigte zumindest dann den tatsächlichen Neuwert ersetzt, wenn das geschädigte Gut maximal ein Jahr alt war.

Welchen Tarif solltest du wählen?

Viele Versicherer bieten mehrere Tarifstufen an: Basis, Komfort und Premium. Klingt gut, aber aufgepasst – die Unterschiede sind riesig! Günstige Tarife decken oft nur minimale Schadensummen ab oder schließen wichtige Klauseln aus. Beispiel: Manche Basis-Tarife zahlen für Schäden durch deliktunfähige Kinder nur bis 10.000 Euro, während ein Premium-Tarif die volle Summe übernimmt.

💡 Fazit: Wenn du es dir leisten kannst, greif immer zum besten Tarif! Es lohnt sich langfristig und erspart dir im Schadensfall böse Überraschungen.

Fazit

Auch bei einer so einfachen Versicherung wie der privaten Haftpflichtversicherung lohnt ein Blick auf das Bedingungswerk und es gibt teils gravierende Unterschiede am Markt.

Dein To-Do:

- Check deine eigene Haftpflichtversicherung (oder schließ eine ab, falls du noch keine hast!).

- Achte auf die wichtigen Klauseln.

- Entscheide dich, wenn möglich, für den besten Tarif.

- Falls du unsicher bist, lass dich beraten – denn die beste Versicherung ist die, die dich wirklich schützt!