Stehst du vor der Entscheidung, ob du für dein Auto eine Teilkasko oder Vollkasko, oder vielleicht nur die gesetzlich vorgeschriebene Haftpflichtversicherung abschließen solltest? Gerade beim Kauf eines neuen oder gebrauchten Autos taucht diese Frage auf. Es ist nicht immer leicht, die beste Option zu finden für einen zu finden, da viele Faktoren eine Rolle spielen, wie der Wert des Fahrzeugs, deine finanzielle Situation und dein persönliches Sicherheitsbedürfnis. Gerade beim Kauf eines gebrauchten Autos stellt sich diese Frage häufig. Die richtige Wahl zu treffen, kann jedoch kompliziert sein. In diesem Beitrag helfe ich dir, die Unterschiede zwischen Teilkasko und Vollkasko zu verstehen und die für dich passende Versicherung zu finden.

Warum überhaupt eine Kaskoversicherung?

Zuerst einmal: Die Haftpflichtversicherung ist in Deutschland eine Pflichtversicherung. Sie übernimmt die Kosten für Schäde, die du anderen Personen oder deren Eigentum zufügst. Ohne eine Haftpflichtversicherung dürfen Fahrzeuge nicht auf öffentlichen Straßen genutzt werden. Die Kfz-Haftpflichtversicherung stellt sicher, dass das Unfallopfer nicht auf den Kosten der Reparatur sitzen bleibt.

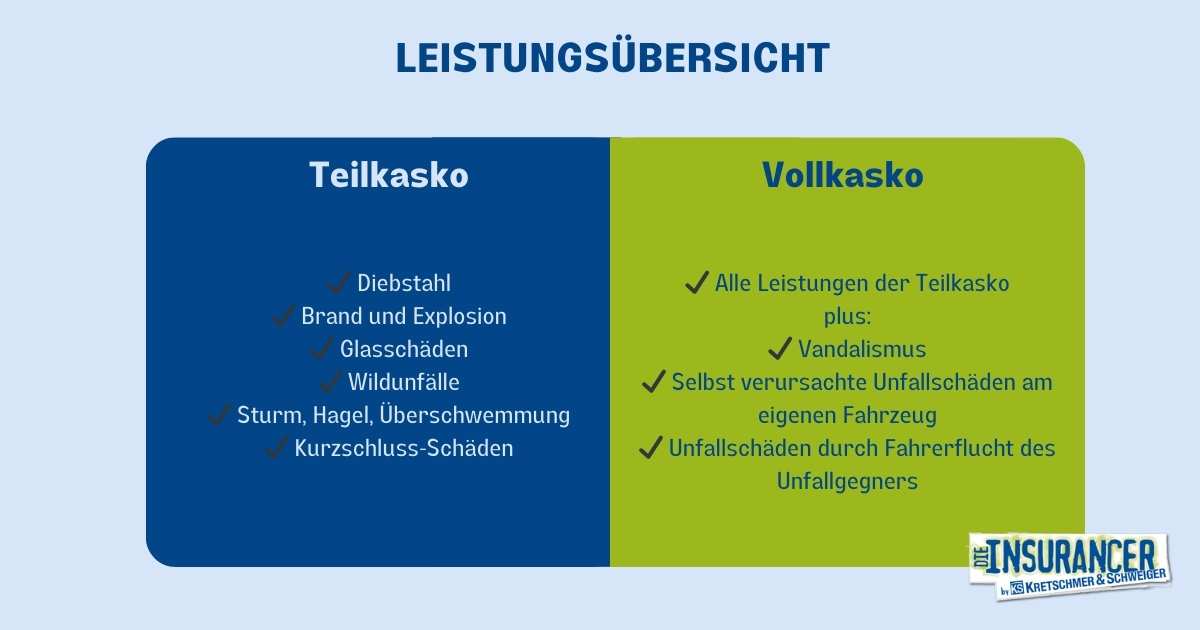

Aber was ist, wenn dein eigenes Auto durch Hagel, Diebstahl, Steinschlag oder einen selbstverschuldeten Unfall oder Vandalismus beschädigt wird? Genau hier kommt die Teilkasko oder Vollkasko ins Spiel. Beide Optionen schützen dein eigenes Fahrzeug vor finanziellen Verlusten – aber in unterschiedlichem Umfang.

Hoher Fahrzeugwert und Totalschaden: Wann lohnt sich die Vollkasko?

Stellen wir uns einmal vor, nach einem Unfall wird bei deinem neu gekauften, aber gebrauchten Auto ein Totalschaden festgestellt. Würde ein solcher Schaden deine finanzielle Situation belasten? Wenn ja, dann ist die Vollkasko die richtige Wahl für dich.

Gerade bei einem neuwertigen oder teuren Fahrzeug kann schnell ein erheblicher finanzieller Schaden entstehen. Die Vollkasko deckt solche Fälle umfassend ab und erstattet dir den Fahrzeugwert. Wenn der Schaden innerhalb der ersten 36 Monate nach Kauf entsteht, zahlen dir gute Versicherungen sogar den von dir damals gezahlten Kaufpreis bzw. Neuwagenpreis.

Doch wann könnte es sinnvoll sein, von einer Vollkasko- auf eine Teilkaskoversicherung umzusteigen? Hier einige Orientierungspunkte:

- Dein Auto ist älter als 7 Jahre und der Zeitwert (aktueller Wert des Fahrzeugs) ist unter 50 % des Neupreises gefallen.

- Die jährlichen Kosten für die Vollkasko übersteigen 20 % des tatsächlichen Fahrzeugwerts.

- Im Falle eines Totalschadens könntest du dir problemlos ein neues Auto leisten, ohne deine finanzielle Situation zu belasten.

Die Entscheidung hängt aber letztendlich von deiner individuellen Situation ab. Es muss ja nicht immer der Totalschaden sein – ein kleiner Parkrempler kann heute schnell Kosten von 2.000 Euro oder mehr verursachen.

Meine Empfehlung ist daher: Prüfe den aktuellen Marktwert von deinem Auto und überlege, ob du dir bei einem Schaden ein gleichwertiges Auto leisten kannst. Wenn nicht, bleib besser bei der Vollkasko.

Aber wenn du ohne größere Einschränkungen auf ein neues Auto umsteigen kannst, könnte die Teilkasko für dich eine kostengünstige Alternative sein.

Beispiel: Entscheidung für Teilkasko bei älterem Fahrzeug

Mein Kunde Philipp besitzt einen 12 Jahre alten VW Golf mit einem aktuellen Marktwert von etwa 3.000 Euro. Im Rahmen des Jahresgespräches kam von Philipp die berechtigte Frage auf, ob er sein Auto künftig mit Teilkasko oder Vollkasko versichert und ob die Vollkaskoversicherung für ihn überhaupt noch sinnvoll wäre. Der jährliche Beitrag für die Vollkasko belief sich auf 580 Euro, mit einer Selbstbeteiligung von 500 Euro. Die Versicherung hätte also im Schadensfall maximal 2.500 Euro übernommen – ein Betrag, der in keinem Verhältnis zu den hohen Kosten stand.

Durch den Wechsel auf eine Teilkaskoversicherung konnte Philipp seine jährlichen Versicherungsbeiträge deutlich senken. Gleichzeitig bleibt er gegen Risiken wie Hagel, Steinschlag oder einen Unfall mit Tieren abgesichert. Da sein Auto einen relativ geringen Restwert hat und er kleinere Schäden auch selbst zahlen könnte, war die Entscheidung die Vollkasko auf eine Teilkasko zu reduzieren die einzige richtige Entscheidung.

Wäre der Fahrzeugwert aber über 5.000 € gewesen, hätte sich die Vollkasko noch für ein oder zwei Jahre für Philipp gelohnt.

Kreditfinanzierte Autos: Warum oft die Vollkasko Pflicht ist

Wenn du dein Auto finanzierst oder least, ist die Vollkasko für dich unumgänglich. Banken oder Leasinggesellschaften schreiben die Vollkaskoversicherung sogar vor.

Bei einem Neuwagen stellt sich selten bis nie die Frage, ob eine Vollkaskoversicherung sinnvoll ist – in der Regel greift hier jeder zur Vollkasko.

Eine gute Versicherung bietet in diesem Zusammenhang sogar eine Neuwertentschädigung: Sie erstattet den vollen Neupreis bis 36 Monate nach der Erstzulassung oder Kaufdatum (dann den Kaufpreis), sodass du im Falle eines Totalschadens finanziell abgesichert bist und problemlos einen gleichwertigen Ersatzwagen kaufen kannst.

Darüber hinaus ist bei finanzierten oder geleasten Fahrzeugen die sogenannte GAP-Deckung ein besonders wichtiger Aspekt. Diese schließt die Lücke (englisch: „Gap“) zwischen dem noch offenen Finanzierungs- oder Leasingbetrag und dem Wiederbeschaffungswert deines Fahrzeugs. Sollte dein Auto also gestohlen oder nach einem Unfall einen Totalschaden haben, sorgt die GAP-Deckung dafür, dass du nicht auf den restlichen Leasing- oder Kreditraten sitzen bleibst.

Kostenvergleich: Teilkasko oder Vollkasko?

Ein häufiger Irrglaube ist, dass der Preisunterschied zwischen Teilkasko und Vollkasko enorm hoch ist. Oft beläuft sich der Unterschied in vielen Fällen auf nur 100 – 200 Euro pro Jahr, je nach Fahrzeugmodell und den individuellen Faktoren.

Ein Beispiel: Bei einem Auto mit einem Versicherungsbeitrag von 100 Euro für die Teilkasko könnte die Vollkasko nur 150 Euro pro Jahr kosten – ein überschaubarer Mehrbetrag für einen deutlich umfassenderen Schutz. Tatsächlich fällt dieser Unterschied oft kleiner aus, als man denkt.

Was beeinflusst die Kosten von Teilkasko und Vollkasko?

Warum sind manche Modelle teurer zu versichern?

Ein Beispiel: Ein beliebtes Auto wie der BMW 3er kann deutlich teurer in der Versicherung sein als ein Audi A4, obwohl beide zur gleichen Klasse gehören. Laut einer Analyse von 2020 führen BMW-Fahrer die Statistik mit durchschnittlich 8,9 Kaskoschäden pro 100 Versicherte an, was höher ist als bei anderen Marken. Auch in der Unfallstatistik steht BMW im Vergleich zum Audi an der Spitze: Mit 14,4 % (BMW) und 14,1 % (Audi) ist der 3er BMW deutlich öfter in einen Unfall verwickelt. Die höhere Unfallrate führt dann zu höheren Beiträgen in der Typklasse. Auch das Diebstahlrisiko oder die durchschnittlichen Stundensätze in der Vertragswerkstatt spielen eine Rolle. Modelle, die häufiger gestohlen werden, sind auch deutlich teurer zu versichern.

Die Rolle der Regionalklasse

Die Regionalklasse, also der Ort, an dem du lebst, beeinflusst die Versicherungskosten ebenfalls. Wenn du in einer Region wohnst, in der die Unfall- oder Vandalismusrate hoch ist, können sich die Beiträge entsprechend erhöhen. In Gegenden mit häufigem Vandalismus oder vielen Verkehrsunfällen fallen die Beiträge oft höher aus, da das Risiko für Schäden steigt.

Ich empfehle dir: Achte beim Autokauf darauf, dass die Versicherungsprämien für dein künftiges Traumauto auch zu deiner finanzellen Situation passt und du nicht am Versicherungsschutz sparen musst. Meinen Kunden sage ich immer, wenn du dich zwischen zwei oder drei Autos nicht entscheiden kannst, kann ich dir diese gerne alle berechnen, um sicherzustellen, dass die Prämie auch zu deiner finanziellen Situation passt. Bestimmte Modelle, die häufig in Unfälle verwickelt oder oft gestohlen werden, sind in der Versicherung teurer und das kann sehr schnell sehr teuer in der Versicherung für dich werden.

Fazit: Teilkasko oder Vollkasko – welche Wahl ist die richtige?

Die Entscheidung zwischen Teilkasko oder Vollkasko hängt stark von deiner individuellen Situation ab. Faktoren wie der Wert deines Autos, dein persönliches Sicherheitsbedürfnis und deine finanzielle Situation spielen dabei eine entscheidende Rolle.

Grundsätzlich gilt: Bei Neuwagen und finanzierten Fahrzeugen führt selten ein Weg an der Vollkasko vorbei. Sie schützt nicht nur vor hohen Kosten bei Schäden, sondern bietet mit Neuwertentschädigung und GAP-Deckung essenzielle Vorteile. Für ältere Fahrzeuge hingegen kann die Teilkasko eine sinnvolle und kostengünstige Alternative sein, wenn das Fahrzeug einen geringen Wiederbeschaffungswert hat und du kleinere Schäden eh selbst tragen könntest.

Ein Blick auf den Marktwert deines Autos, die Kosten der Versicherungsbeiträge und mögliche Risiken hilft dir, die richtige Entscheidung zu treffen. Falls du unsicher bist, welche Versicherung zu deiner Situation passt, stehe ich dir gerne mit einer individuellen Beratung zur Seite. Gemeinsam finden wir die Absicherung, die perfekt auf deine Bedürfnisse abgestimmt ist.

Und jetzt wünsche ich dir allzeit eine sichere Fahrt!