Unser kompletter Lebensstandard hängt davon ab, dass wir gesund sind und arbeiten können. Bist du einmal nicht mehr gesund und kannst deinem Beruf nicht mehr nachgehen, droht ein enormes finanzielles Risiko denn der Verdienstausfall bei längerer Krankheit kann sehr hoch sein.

Die erste Versicherung, welche hier greift und dich vor den finanziellen Folgen einer Krankheit schützt ist die Krankentagegeldversicherung. In diesen Beitrag „Krankentagegeld PKV“ gehe ich auf alle wichtigen Eckpunkte ein und erkläre dir am Ende des Beitrages, worauf du unbedingt achten solltest und wo sich Versicherungsanbieter leistungstechnisch unterscheiden.

Krankengeld in der GKV

Wenn Du länger krank bist und nicht mehr arbeiten kannst, springt für Kassenpatienten die gesetzliche Krankenversicherung (GKV) mit dem Krankengeld ein. Als Angestellter erhältst du das Krankengeld ab der 7. Woche der Arbeitsunfähigkeit, nachdem dein Arbeitgeber in den ersten sechs Wochen die Lohnfortzahlung übernommen hat.

Berechnung Krankengeld GKV

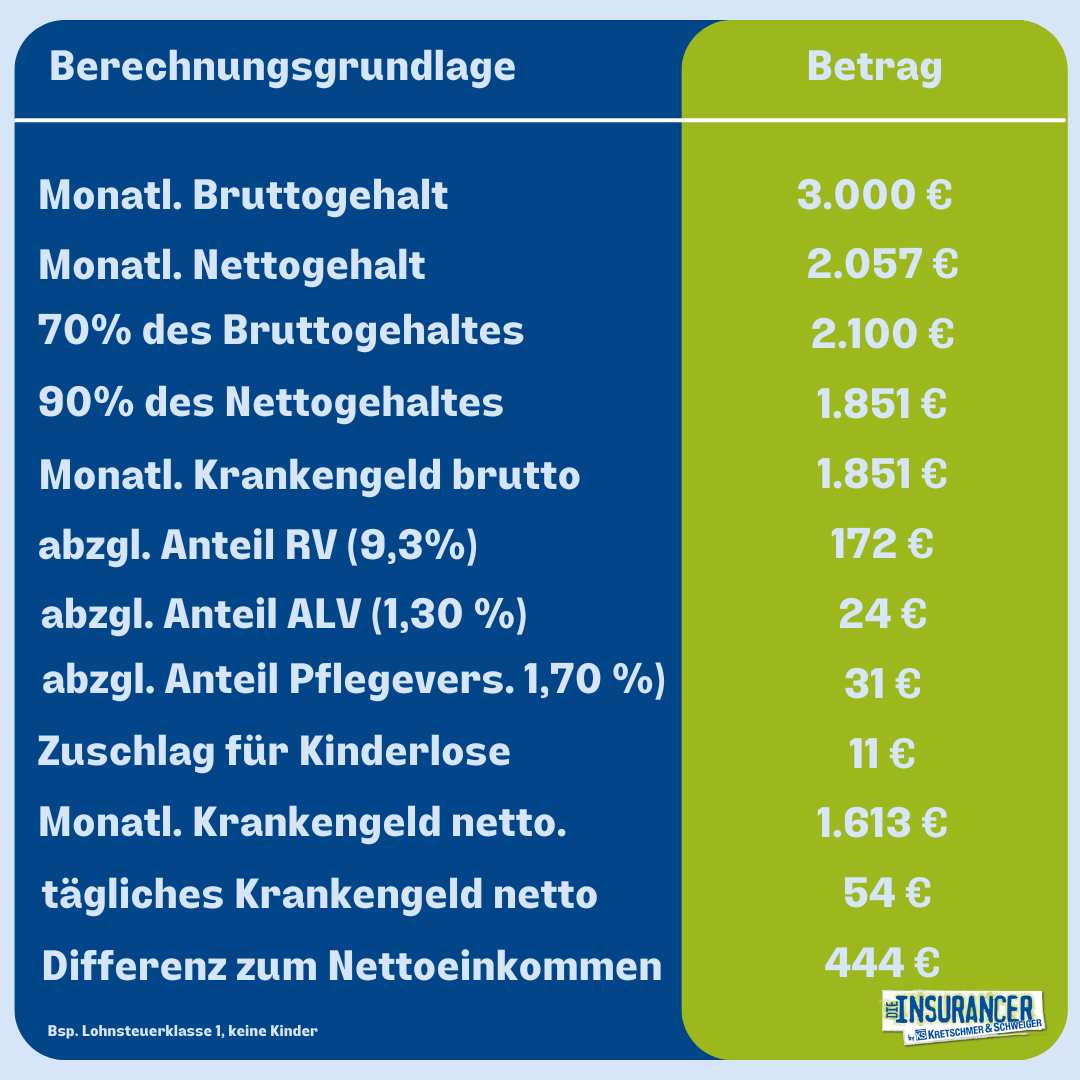

Das Krankengeld der GKV beträgt 70 % deines Bruttoeinkommens, maximal jedoch 90 % des Nettoentgelts. Ausgezahlt bekommst du hier jedoch immer nur den geringeren Wert. Dabei gibt es eine Obergrenze: Das Krankengeld darf das sogenannte „Höchstentgelt“ nicht überschreiten, was 2024 bei etwa 120,75 Euro pro Tag oder 3.622,50 Euro im Monat liegt. Von diesem Wert werden dann noch dein Beitragsanteil an der Sozialversicherung abgezogen was zu einem deutlichen Einkommensverlust führt

Beispiel Krankengeld GKV

Bei Selbständigen gibt es übrigens noch eine Besonderheit. Sie erhalten nämlich nur dann ein Krankengeld aus der GKV, wenn sie dafür einen speziellen Tarif mit Krankengeldanspruch buchen und diesen separat bezahlen.

Ein weiterer Punkt: Das Krankengeld wird für maximal 78 Wochen innerhalb von drei Jahren gezahlt – pro Krankheit. Wenn Du während dieser Zeit eine andere Krankheit bekommst, kann das neue Fristen auslösen oder unterbrechen.

Grundsätzliches zum Thema Krankentagegeld PKV

Im Rahmen einer Privaten Krankenversicherung oder auch innerhalb einer privaten Krankenzusatzversicherung kannst du deine Lohnfortzahlung im Krankheitsfall ganz individuell gestalten. Dies gilt nicht nur für die Karenzzeiten, sondern insbesondere auch für die Höhe der vereinbarten Leistung.

Krankentagegeld PKV für Angestellte

Im Gegensatz zur GKV, kannst du als Angestellter in der PKV dein tatsächliches Nettogehalt inkl. aller Sonderzahlungen (wie z.B. Weihnachtsgeld) absichern. Die erste Frage, die wir dabei unseren Kunden stellen ist, wie viele Wochen Lohnfortzahlung du durch deinen Arbeitgeber hast. In den meisten Fällen wird dieser dir dein Gehalt im Falle einer Krankheit für 6 Wochen ganz normal weiterzahlen. Es gibt jedoch auch Fälle in denen Arbeitnehmer Tarif- oder Einzelvertraglich eine längere Lohnfortzahlung vom Arbeitgeber erhalten.

Hast du eine solche längere Lohnfortzahlung vom Arbeitgeber vereinbart, kannst du dein Krankentagegeld PKV natürlich auch später starten lassen und sparst dir dadurch auch deutlich ein Beitrag. Grundsätzlich gilt, umso länger deine Lohnfortzahlung, umso günstiger auch der Beitrag einer privaten Krankentagegeldversicherung.

Wie hoch sollte ich mein Krankentagegeld absichern?

Wie zuvor beschrieben, kannst du mit einem Krankentagegeld für Angestellte bis zu 100 Prozent deines Nettogehaltes absichern. Um genau zu sein, kannst und solltest du die Absicherung sogar etwas höher wählen als dein tatsächliches Nettogehalt. Grund dafür ist, dass wenn die Lohnfortzahlung durch deinen Arbeitgeber endet, dieser dir auch keinen Arbeitgeberzuschuss mehr für deine Private Krankenversicherung bezahlt und auch kein Beitrag mehr in die Deutsche Rentenversicherung fließt. Dies kannst du im Rahmen einer privaten Krankentagegeldversicherung mit absichern.

Beispielberechnung Krankentagegeld PKV für Angestellte

Um die für dich bestmögliche Absicherung ein wenig nachvollziehbarer zu machen, gebe ich Dir hier gerne mal alles wichtige anhand eines fiktiven Musterbeispiels weiter. Dabei betrachten wir einen privat Krankenversicherten Angestellten welcher sein Gehalt von 5.000 Euro netto 13 mal im Jahr ausgezahlt bekommt.

Durchschnittliches Nettogehalt (5.000 x 13 / 12) 5.416,66 Euro

Arbeitgeberanteil PKV 450 Euro

Freiwilliger Mindestbeitrag Dt. Rentenversicherung 100,00 Euro

Gesamter Absicherungsbedarf (monatlich) 5.966,66 Euro

Gesamter Absicherungsbedarf (täglich) 198,88 Euro

In der Praxis erlebe ich hier leider nur zu häufig, dass für das oben genannte Beispiel lediglich eine Absicherungshöhe im Tagegeld von 165 Euro gewählt wird. Diese Höhe basiert auf der reinen Betrachtung des monatlichen Einkommens von 5.000 Euro. Sonderzahlungen, Arbeitgeberanteil PKV und ein freiwilliger Beitrag in die Dt. Rentenversicherung bleiben viel oft unberücksichtigt.

Richtig wäre jedoch eine Absicherungshöhe im Krankentagegeld PKV in Höhe von 200 Euro um nach Abzug aller Kosten tatsächlich das gleiche Nettogehalt zu haben. Bei einer reinen Absicherung von 165 Euro am Tag fehlen dem Kunden in diesem Beispiel also 35 Euro am Tag oder 1.050 Euro im Monat (und das netto!!!).

Krankentagegeld PKV für Selbständige

Bei Selbständigen und Freiberuflern gibt es noch eine Besonderheit, nämlich die Tatsache, dass sie keine Lohnfortzahlung im Krankheitsfall haben. Fällt ein Unternehmer aus, kann er in vielen Fällen kein Geld verdienen und hat sofort Einkommenseinbußen. Genau das ist der Grund warum die meisten Versicherer für Selbständige und Freiberufler ein Krankentagegeld PKV schon mit einer Karenzzeit von 4 Tagen anbieten.

Als Selbständiger solltest du dir also nicht nur Gedanken machen, wie hoch das von dir gewünschte Krankentagegeld sein soll (maximal der durchschnittliche Gewinn der letzten 12 Monate), sondern auch ab wann die Leistung des Versicherers fließen soll. Anders ausgedrückt, wie lange kannst du mit deinen finanziellen Mitteln überbrücken, bevor es ernst wird.

Solltest du tatsächlich länger krank sein, geht es hier übrigens auch darum, dass du von dem Krankentagegeld PKV eine Person einstellt, der deine Firma während deines Ausfalls weiterführen kann.

Änderung des Krankentagegeldes

Eine Erhöhung des Krankentagegeldes bedeutet in der Regel eine Erweiterung der Leistungen. Hierfür verlangen private Krankenversicherer oft eine Gesundheitsprüfung. Falls sich Dein Gesundheitszustand seit Vertragsbeginn verschlechtert hat, kann für den zusätzlichen Versicherungsschutz ein Risikozuschlag anfallen.

Allerdings bieten viele private Krankenversicherungen regelmäßig die Möglichkeit, das Krankentagegeld zu erhöhen, ohne dass eine Gesundheitsprüfung erforderlich ist. Voraussetzung dafür ist meist, dass bestimmte Bedingungen, wie etwa vertraglich festgelegte Fristen, eingehalten werden. Insbesondere nach einer Gehaltserhöhung kannst Du oft innerhalb einer vereinbarten Frist eine Anpassung beantragen – in diesen Fällen verzichten Versicherer üblicherweise auf eine erneute Gesundheitsprüfung und mögliche Zuschläge.

Es empfiehlt sich daher, bei einer Gehaltserhöhung zu überprüfen, ob das aktuelle Krankentagegeld noch zu Deinem tatsächlichen Einkommen passt. Ein regelmäßiger Abgleich hilft Dir, im Ernstfall ausreichend abgesichert zu sein.

Einkommensverringerung und Krankentagegeld PKV

Falls Du Dein Krankentagegeld reduzieren möchtest, ist das in der Regel jederzeit unkompliziert und ohne zusätzliche Anforderungen möglich. Eine Reduzierung des Krankentagegeldes PKV solltest du insbesondere dann tun, wenn du z.B. durch eine Reduzierung deiner Arbeitszeit weniger verdienst da der Versicherer dir immer nur dein tatsächliches Nettogehalt (Durchschnitt der letzten 12 Monate) auszahlen wird.

Ab wann bekomme ich die Leistung?

Bei Abschluss eines Vertrags kannst Du festlegen, ab wann das Krankentagegeld ausgezahlt werden soll. Hierfür stehen unterschiedliche Karenzzeiten zur Auswahl, die von wenigen Tagen bis zu mehreren Monaten reichen. Die Karenzzeit beschreibt den Zeitraum zwischen dem Beginn der Arbeitsunfähigkeit und dem ersten Tag, an dem das Krankentagegeld ausgezahlt wird.

Für Arbeitnehmer übernehmen die meisten Arbeitgeber bei Krankheit zunächst die Lohnfortzahlung für bis zu sechs Wochen. Daher wird das Krankentagegeld häufig ab dem 43. Tag der Arbeitsunfähigkeit vereinbart. Es ist jedoch möglich, einen späteren Auszahlungsbeginn festzulegen. Wichtig: Eine parallele Zahlung von Lohn und Krankentagegeld ist ausgeschlossen.

Bei Selbstständigen gestaltet sich die Situation anders. Da das Einkommen oft bereits ab dem ersten Krankheitstag wegfällt, kann es sinnvoll sein, eine kürzere Karenzzeit zu wählen – beispielsweise eine Auszahlung ab dem 4. oder 22. Krankheitstag. So lässt sich der Verdienstausfall schneller abfedern und die finanzielle Belastung reduzieren. Es lohnt sich also, die individuelle Situation sorgfältig zu prüfen, um den optimalen Beginn für die Krankentagegeldzahlung festzulegen.

Was muss ich tun, um das Krankentagegeld zu erhalten?

Wenn Du erkrankst, solltest Du möglichst schnell eine Arztpraxis aufsuchen. Private Krankenversicherer erkennen nämlich keine rückwirkende Feststellung der Arbeitsunfähigkeit an. Die Karenzzeit – also der Zeitraum, nach dem die Krankentagegeldzahlung beginnt – startet erst an dem Tag, an dem Deine Arbeitsunfähigkeit von einem Arzt oder einer Ärztin schriftlich bestätigt wird.

Beispiel: Du bist selbstständig und hast ein Krankentagegeld mit einer Karenzzeit von 21 Tagen vereinbart. Wenn Du erst am 10. Krankheitstag zum Arzt gehst und die Bescheinigung erhältst, beginnt die Karenzzeit nicht rückwirkend. Das bedeutet, dass Du Dein Krankentagegeld nicht ab dem 22., sondern erst ab dem 32. Krankheitstag bekommst.

Auch die Frist zur Meldung Deiner Erkrankung bei der Versicherung ist wichtig. Sie steht in Deinen Versicherungsbedingungen und entspricht meist der Karenzzeit. Bei längerer Arbeitsunfähigkeit wirst Du in der Regel dazu verpflichtet, regelmäßige ärztliche Nachweise in Form von Attesten einzureichen.Um finanzielle Einbußen zu vermeiden, solltest Du also frühzeitig ärztliche Bestätigungen einholen und Deinen Versicherer fristgerecht informieren.

Wie lange zahlt die PKV Krankentagegeld?

Im Gegensatz zum Krankengeld der gesetzlichen Krankenversicherung (GKV) wird das private Krankentagegeld grundsätzlich zeitlich unbegrenzt gezahlt (Ausnahme: Basistarif). Die Auszahlung endet erst dann, wenn Du nicht mehr vollständig arbeitsunfähig bist. Dafür kommen zwei mögliche Gründe infrage:

- Du kannst teilweise wieder arbeiten: Deine Genesung ist so weit fortgeschritten, dass Du zumindest eingeschränkt in Deinen Beruf zurückkehren kannst.

- Keine Aussicht auf weitere Besserung: Wenn Dein Arzt feststellt, dass sich Dein Gesundheitszustand voraussichtlich nicht mehr verbessern wird, endet die Zahlung ebenfalls.

Das private Krankentagegeld wird gezahlt, solange die Arbeitsunfähigkeit vorübergehend besteht. Sollte Dein Arzt jedoch feststellen, dass Du dauerhaft nicht mehr arbeitsfähig bist, liegt eine Erwerbsunfähigkeit vor. In diesem Fall muss geprüft werden, ob Du zusätzlich berufsunfähig bist. Für den Schutz vor den finanziellen Folgen einer dauerhaften Berufsunfähigkeit empfiehlt sich der Abschluss einer Berufsunfähigkeitsversicherung. Es ist also wichtig, die Grenzen des Krankentagegeldes zu kennen und ergänzende Absicherungen rechtzeitig in Betracht zu ziehen. So bleibst Du finanziell abgesichert, auch wenn der Krankheitsverlauf langfristige Einschränkungen mit sich bringt.

Welche zusätzlichen Leistungen haben gute Anbieter?

Gute Versicherer haben im Bereich des Krankentagegeldes PKV ein paar Besserstellungen für dich und du solltest bitte unbedingt darauf achten, dass diese auch in deinem Vertrag beinhaltet haben solltest:

- Der Versicherer zahlt das vereinbarte Krankentagegeld auch bei einer teilweisen Wiederaufnahme deiner beruflichen Tätigkeit nach völliger Arbeitsunfähigkeit im Rahmen einer beruflichen Wiedereingliederungsmaßnahme für bis zu 6 Monate. Dies sollte auch bei einer teilweisen Wiederaufnahme der Tätigkeit von Selbständigen und Freiberuflern mit abgesichert sein.

- Die Krankentagegeldversicherung zahlt dir auch während der gesetzlichen Mutterschutzfristen (nach Ablauf der Karenzzeit) das vereinbarte Tagegeld aus und zwar ohne dass Arbeitsunfähigkeit vorliegt. Dies ist deswegen wichtig, weil du als Privatpatient keinen Anspruch auf Mutterschaftsgeld von der GKV hast und dir so 13 Euro am Tag fehlen. Die Leistung aus der Krankentagegeldversicherung gleicht dies zumindest teilweise aus.

- Deine Krankentagegeldversicherung zahlt auch bei Arbeitsunfähigkeit während einer Kur- oder Reha-Maßnahme sowie während Entwöhnungs- oder Entziehungsmaßnahmen.

- Die meisten Anbieter am Markt leisten nicht, wenn dein Kind krank ist und du deswegen zuhause bleiben musst. Achte bitte unbedingt darauf, dass du in diesem Fall eine Leistung aus deiner Krankentagegeldversicherung bekommst.

Fazit Krankentagegeld PKV

Wie in vielen anderen Bereichen, liegt auch im Krankentagegeld PKV der Teufel im Detail. Immer wieder sehe ich bei mir Neukunden, deren Krankentagegeld seit Abschluss des Vertrages vor vielen Jahren niemals an die aktuelle Gehaltsentwicklung angepasst wurde. Versorgungslücken von 1.000 oder 2.000 Euro sind dabei keine Seltenheit.

Mindestens genauso oft sehe ich eine falsche Berechnung des Tagessatzes in Angeboten von Mitbewerbern, so dass eine Unterversicherung praktisch von Anfang an besteht und das schlimme ist, dem Kunden ist es in aller Regel nicht bewusst.

Zu einer guten Beratung im Bereich der Privaten Krankenversicherung gehört auch eine saubere Berechnung des Krankentagegeldes und das können anscheinend viele Makler nicht. Möchtest du dir das Thema in deinem Fall mal etwas genauer anschauen, buche dir gerne einfach einen unverbindlichen Termin und werfen mal einen Blick auf deine Situation.